苏Sue

苏Sue

黄金显示出避险的特质

国际黄金价格在1月份小幅下跌,跌幅不到1%,至每盎司1797美元。但这并不能完全反映出当月发生的有趣的变化。尽管收益率上升,美元走强,但金价仍在股市动荡中稳步攀升,但在当月最后一周,货币政策导致的金价下跌抹去了此前的涨幅。

市场对美联储加息幅度高达0.25%的预期以及其资产负债表的缩减,导致10年期美国国债名义收益率上升近30个基点至1.78%,这一不利因素未能阻止金价的上涨。从历史的角度来看,高通胀使实际利率保持在历史最低水平,促使投资者转向风险更高、流动性更差的资产。但在1月26日联邦公开市场委员会(FOMC)发表声明后,金价大幅下跌。该声明比预期更为强硬,证实了利率可能会在3月上调,而且目前还没有决定今年加息的规模或次数。

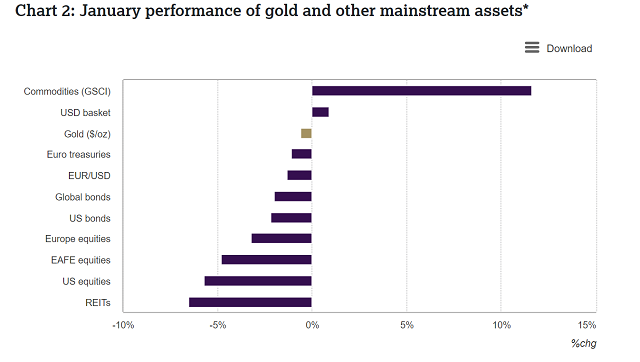

世界黄金协会的黄金收益归因模型(GRAM)证实了这一点(图1)。它显示,1月美国国债收益率的上升是最大的阻力,但盈亏平衡的通胀也可能是黄金表现的重大拖累。美国10年期盈亏平衡利率在1月份从约2.6%降至约2.4%,表明市场预期长期通胀水平将更为温和。美元走强也对黄金不利,美元指数达到2020年以来的最高水平。然而,相对于其他主流资产,黄金在1月份的表现相当强劲(图2)。

图1:1月金价收益率上升,美元走强

黄金价格驱动因素对黄金周期性收益的贡献*

黄金1月也受到一些支持性因素的提振。对实物支持的黄金ETF的购买增加,是市场情绪的显著转变。在全球范围内,1月份黄金ETF资金流入46吨(合27亿美元),为2021年5月以来持有量的最高月度增幅,这些资金尤其集中在美国上市的基金上。此外,由于北约成员国和俄罗斯在乌克兰问题上的紧张关系不断加剧,地缘政治风险也在增加,这有助于保持高度的不确定性。当地缘政治紧张局势升级时,黄金往往会受到支持,这也是黄金在任何投资组合中都能很好地分散投资的另一个原因。

图2:黄金和其他主流资产1月份表现*

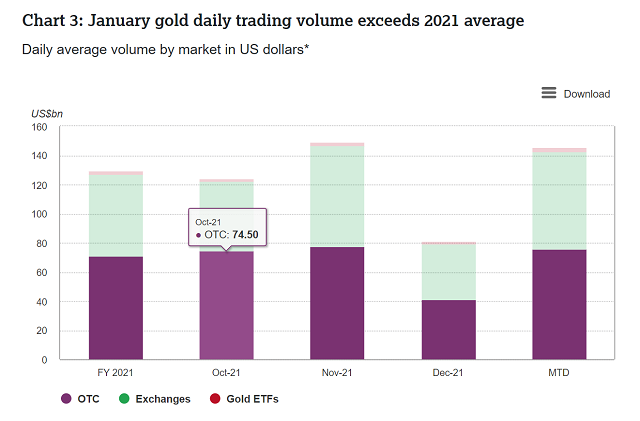

1月,黄金日平均交易量出现明显回升,OTC和COMEX的交易量增加是金价上涨的原因之一(图3)。1月份,黄金日交易量增至1390亿美元,环比增长71%,比2021年的平均水平高出7%。在美联储发表声明后,COMEX净多头仓位降至590吨(合340亿美元),为9月底以来的最低水平。

图3:1月黄金日交易量超过2021年平均水平

每日市场平均交易量(以美元计算)*

展望未来:利率和通胀率仍将是金价的关键

随着市场对美联储近期声明的初步反应降温,金价在2月份的头几天有所回升,创两周以来新高。对以往紧缩周期的分析显示,紧缩的力度往往不像最初预期的那么大。然而,美国1月份强劲的就业报告,加上对12月份预期的大幅修正,为美联储在短期内采取更激进的紧缩措施打开了大门。

同样,由于英国央行在2月初以5:4的微弱优势投票决定将利率再提高0.25%,而不是0.5%,这可能会给当地市场的黄金市场带来进一步的压力。欧洲央行也将面临类似的问题。由于1月份CPI涨幅达到创纪录的5.1%,欧洲央行在应对欧元区通胀威胁方面面临更大压力。

值得注意的是,并非所有央行都打算在短期内提高政策利率。但更广泛地说,世界黄金协会认为投资者将继续关注即将到来的加息速度和持续高通胀的阴云前景。在短期内,黄金是否有能力朝着任何一个方向有意义地波动,将取决于投资者是更担心通胀不会降温,还是利率上升速度快于预期。

同样,黄金的短期技术面也不太明朗,但美元综合指数的健康上行趋势以及10年期美国国债收益率可能会起到约束作用。鉴于近期市场对黄金的看法喜忧参半,世界黄金协会认为流入黄金ETF和COMEX持仓的资金将是值得关注的重要指标。

分区域黄金市场表现一览

印度:由于新冠肺炎疫情限制措施的重新实施以及节假日现货需求降温,1月份零售需求仍然疲软。这导致当地市场出现1-2美元/盎司的折扣,并在月底扩大到2-3美元/盎司。当地黄金价格横向波动,同时2月1日联邦预算中对黄金税收变化的预期(随后黄金税率没有变化)使得黄金购买量下降。但由于新冠肺炎病例下降和金价回落,预计2月份零售需求将有所改善。

今年1月,印度黄金ETF出现1吨资金流出,主要受10年期印度国债收益率上升以及市场预期美联储将采取更强硬立场的推动。截至1月底,中国的黄金持有总量为37吨。

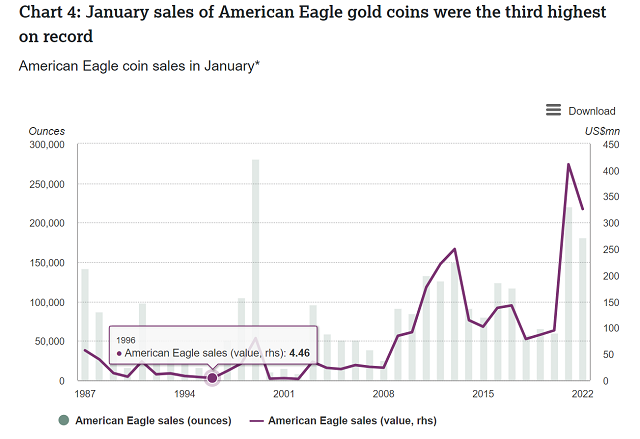

美国金币的销售:美国鹰币的销售达到181500盎司(3.26亿美元)在这个月,第三最高的1月总记录(图4)此前,该公司在2021年的销量为120万盎司(合23亿美元),是自2009年5月以来的最高年度销量

ETF: 1月份,黄金ETF为全球资产管理规模增加了46吨(合27亿美元),为5月份以来最大的月度资金流入资金主要集中在北美最大的基金上,欧洲基金持有量小幅增加。这超过了亚洲资金外流。截至9月底,全球汇通网集团储备为3616万亿欧元(合2090亿美元)

图4:美国鹰币1月份的销量达到历史第三高

1月美国鹰币销售*

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}