商品收盘方面,COMEX 4月黄金期货收涨2.3%,报1943.80美元/盎司。WTI 4月原油期货收涨7.69美元,涨幅8.03%,报103.41美元/桶;布伦特5月原油期货收涨7.00美元,涨幅7.14%,报104.97美元/桶。

美股收盘情况:标普500指数下跌1.6%,报4306.26点;道琼斯工业平均指数下跌1.8%,报33294.95点;纳斯达克综合指数下跌1.6%,报13532.46点;纳斯达克100指数下跌1.6%,报14005.99点;罗素2000指数下跌1.9%,报2008.506点。

周三前瞻

| 时间 | 区域 | 指标 | 前值 | 预测值 |

| 08:30 | 澳大利亚 | 第四季度季调后GDP季率(%) | -1.9 | 3.5 |

| 08:30 | 澳大利亚 | 第四季度GDP年率(%) | 3.9 | 4.1 |

| 16:55 | 德国 | 2月季调后失业率(%) | 5.1 | 5.1 |

| 16:55 | 德国 | 2月季调后失业人数变动(万人) | -4.8 | -2.25 |

| 18:00 | 欧元区 | 2月CPI年率-未季调(%) | 5.1 | 5.6 |

| 18:00 | 欧元区 | 2月核心CPI年率-未季调初值(%) | 2.3 | 2.6 |

| 21:15 | 美国 | 2月ADP就业人数(万) | -30.1 | 37.5 |

| 23:00 | 加拿大 | 3月央行隔夜贷款利率(%) | 0.25 | 0.50 |

| 23:30 | 美国 | 截至2月25日当周EIA原油库存变动(万桶) | 451.4 | 228.7 |

| 23:30 | 美国 | 截至2月25日当周EIA精炼油库存变动(万桶) | -58.4 | -169 |

| 23:30 | 美国 | 截至2月25日当周EIA汽油库存变动(万桶) | -58.2 | -129.8 |

第26届OPEC和非OPEC产油国部长级会议举行

22:00 2023年FOMC票委、芝加哥联储主席埃文斯就美国经济和货币政策发表讲话

22:30 2022年FOMC票委、圣路易斯联储主席布拉德就美国经济和货币政策发表讲话

23:00 加拿大央行公布利率决议

23:00 美联储主席鲍威尔在众议院金融服务委员会就半年度货币政策报告做证词陈述

凌晨03:00 美联储公布经济状况褐皮书

凌晨05:30 纽约联储执行副主席Logan就美联储资产购买发表讲话

全球主要市场行情一览

美国股市周二大幅收低,金融类股连续第二天首当其冲遭受重创,因俄罗斯-乌克兰危机加剧,引发投资者焦虑。标普500指数11个板块中有10个下跌,其中金融类股领跌,跌幅达3.7%。

Harvest Volatility Management研究和交易主管Mike Zigmont表示,投资者在恐惧中游泳,他们不知道如何将地缘政治消息纳入定价,我们面对的是投资者纯粹的情绪反应。

ClearBridge Investments投资策略师Jeff Schulze称,鉴于美国经济正在加速,不确定性将相对短暂,如果在未来几周的某个时候,当局势恢复明朗,市场站稳脚跟也不会令人意外。

贵金属与原油

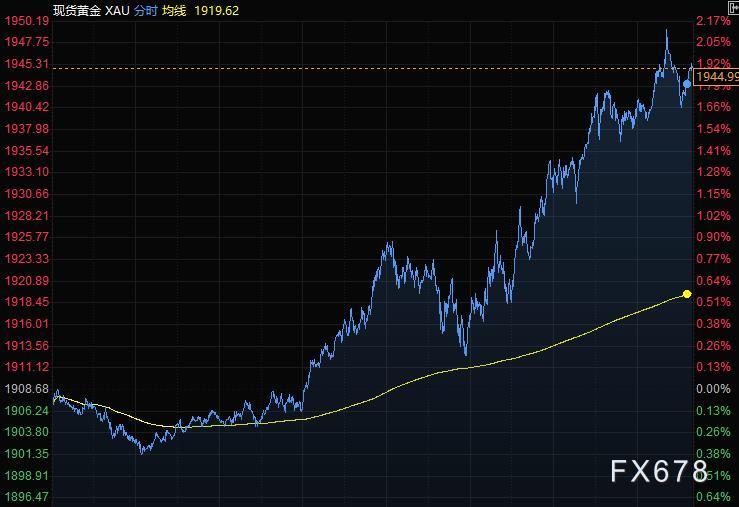

周二黄金延续涨势,纽市尾盘现货黄金一度涨逾2%突破1950关口,投资者担心全球经济增长因制裁俄罗斯而面临越来越大的风险。美国国债攀升,交易员放弃对美联储本月加息50个基点的押注。金价在2月份取得2016年以来最佳同期表现,因黄金的保值需求攀升。金价上涨凸显了投资者的担忧,在通胀飙升的同时,俄乌战争令经济前景笼罩阴影。

ThinkMarkets的市场分析师Fawad Razaqzada表示,乌克兰局势引发的避险需求令金价得到支撑,债券收益率下降也给金价提供了进一步的支持; Razaqzada说,投资者正在降低对央行大幅收紧政策的预期。

数据显示,黄金ETF持仓周一录得三周最大单日资金流入。

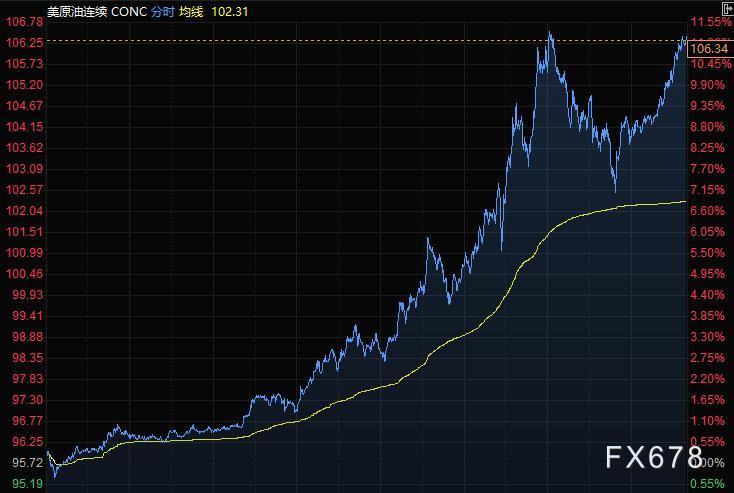

周二原油价格飙升,美国和主要经济体联手投放紧急石油储备的消息并未能遏制投资者对全球供应严重中断的担忧。美油上涨11%,至每桶106美元上方。国际能源署(EIA)同意从全球库存中投放6000万桶石油,相当于俄罗斯不到6天的产油量,各国对俄罗斯的金融制裁层层加码,人们愈发担心全球供应将中断。

道明证券的大宗商品策略负责人Bart Melek表示,我们很害怕失去俄罗斯的供应。这次投放的储备量似乎还不够;期权头寸进一步巩固了石油涨势。在油价低于100美元等关键水平时,交易员积累了大量多头头寸,随着作为对家的银行买入期货来对冲风险,原油涨势更如烈火烹油。

包括高盛, 摩根士丹利和摩根大通在内的银行纷纷上调油价预测,预计供应可能中断。咨询公司OilX表示,俄罗斯海上原油和成品油供应中断的可能性正在上升,这可能推动油价升破每桶150美元。

汇通网集团

美元指数周二走强,欧元跌至20个月低点;与此同时,对俄罗斯的制裁措施以及俄罗斯-乌克兰战事激化推动债券收益率走低。

美元指数连续第二天走高,在新兴市场货币疲软之际上涨0.69%至97.38;美元兑除了日元以外的所有G-10货币均走强,不过投机资金流总体上较为温和且集中。

10年期美国国债收益率下跌11个基点至1.72%,欧洲国债的收益率下跌幅度达到这一水平的两倍;美联储主席鲍威尔周三将发表证词;亚特兰大联储的GDPnow数据表现疲软。

欧元兑美元一度下跌1.2%至1.1090美元,为2020年6月以来的最低水平;对冲基金和期权相关账户卖出欧元,实钱账户既卖出也买入欧元;1个月期隐含波动率攀升至近两年来的最高水平,市场对低delta的欧元看跌期权的需求持续强劲。欧元兑瑞郎下跌0.8%,跌至2015年1月以来的最低水平。

美元兑日元跌0.06%至114.89,因债券收益率走低且看跌的期权偏度扩大,不过油价突破每桶100美元和有限的头寸减缓了日元涨势。

英镑兑美元跌0.8%至1.3314,英国央行官员Michael Saunders和Catherine Mann,周二发表了鹰派言论。

澳元兑美元跌0.12%至0.7251,由于风险偏好减弱,该汇率回吐了稍早的涨幅;大宗商品价格上涨在当天早些时候帮助提振了澳元。

美元兑加元涨0.55%至1.2740,在加拿大央行在周三公布政策决定之前,投资者减持了加元多头。

国际要闻

【国际能源署(IEA):确认将释放6000万桶石油库存。IEA将向众多产油国发布石油生产/供应指导意见,以限制对俄罗斯天然气的依赖程度。呼吁IEA成员国继续向乌克兰供应燃料。将追踪市场形势,以判断是否需要进一步释放石油储备】

【美国2月25日当周API原油库存减少610万桶,汽油库存减少250万桶,精炼油库存增加39.2万桶】

【亚特兰大联储主席博斯蒂克:美国通胀显然高于美联储2%的基线。美联储未来的努力将足以解决通胀问题。有证据表明,就业市场是紧俏的。FOMC无需维持最大化的宽松立场。如果美国通胀高涨,我将支持FOMC在2022年加息四次】

【英国央行货币政策委员会(MPC)成员Saunders:能源价格上涨对CPI的影响可能会是暂时的。能源价格不可能带来持续的通胀。如果不采取行动,CPI可能会持续地高于2%。可能需要进一步温和地收紧货币政策。我曾经投票要求MPC加息50个基点,但并不意味着我将长期性地秉持这样的立场。早期加息可能有助于阻止利率上行。倾向于MPC迅速加息。英国经济存在显著的过剩需求。通胀预期并没有被很好地锚定】

【跨党派议员力推美国停止进口俄罗斯原油,恐导致汽油价格飙升】美国总统正面临来自两党议员的压力,要求其停止美国从俄罗斯进口石油和天然气,以加大对俄罗斯入侵乌克兰的惩罚。在美国通胀已经达到四十年高点之际,采取这种行动可能会导致美国汽油价格飙升,使拜登在政治和经济两方面都面临风险。然而,国会议员们情绪不断高涨,正如高层民主党议员力推拜登将俄罗斯银行从SWIFT报文系统踢出时一样。面对切断俄罗斯银行与SWIFT系统的联系可能造成经济后果的警告,拜登政府最初并不愿意采取这一行动,但随着俄罗斯军队深入乌克兰,拜登最终做出了让步。

【由于乌克兰战争威胁供应,大宗商品价格创09年以来最大涨幅】大宗商品价格飙升至2009年以来的最高水平,原因是俄乌危机威胁到了能源、农作物和金属的关键供应。随着主要经济体试图摆脱疫情影响,这些供应本已紧张。追踪23种期货合约的彭博商品现货指数在周二上涨4.1%。比2020年3月创下的4年低点翻了一倍多。西方对俄罗斯的全面制裁,以及货船难以进入战区,导致西方多国与俄罗斯的贸易协议如同陷入停顿。俄罗斯是原油、天然气、谷物、化肥和铝等金属的主要供应国。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}