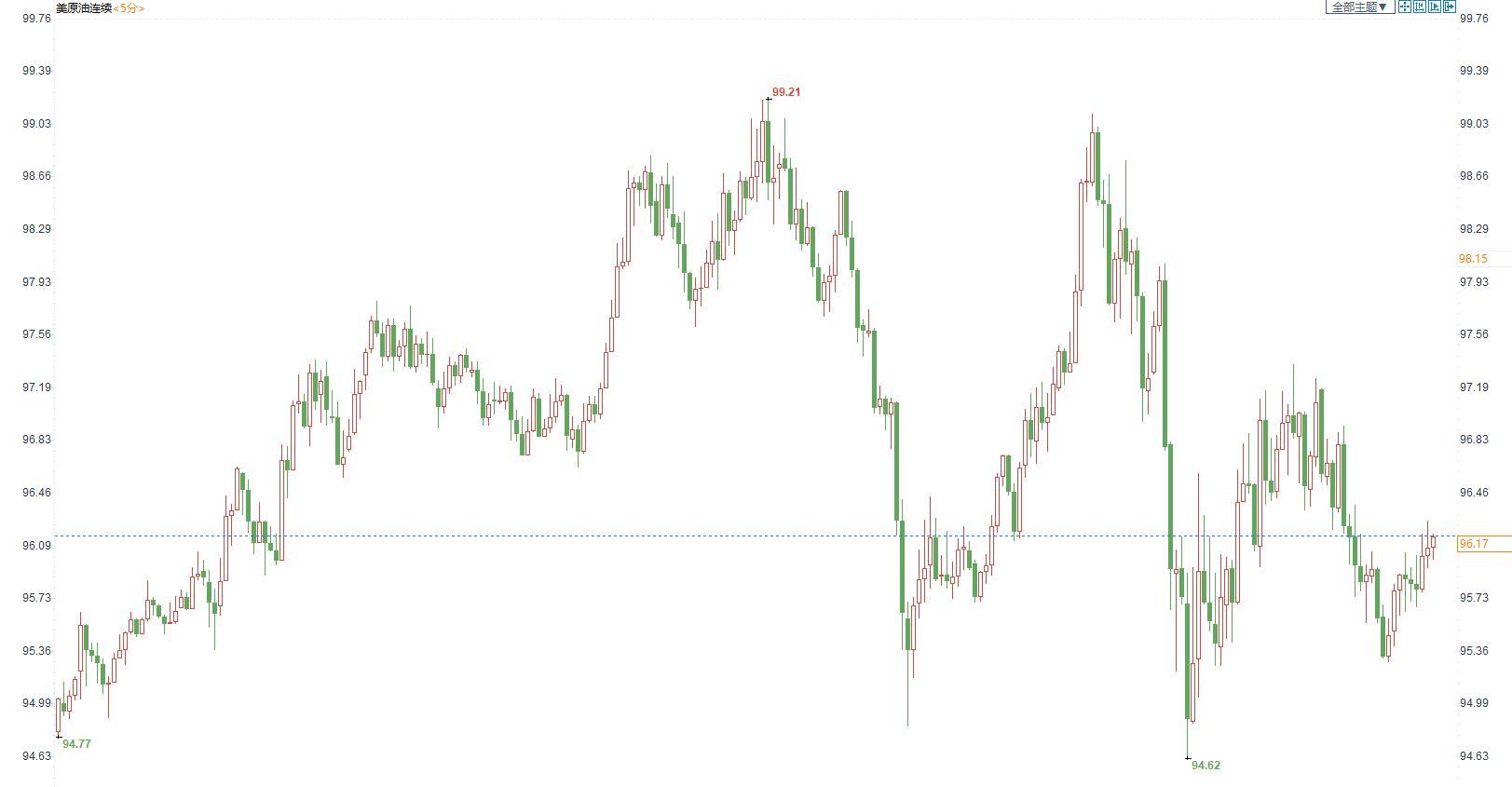

在本次美联储决议声明中,美联储措辞略偏鹰派。美联储就加息速度方面可能略低于市场预期,因投票加息50基点的只有布拉德一人,但美联储有望提前缩表,从而给美元带来支持。其他非美品种不同程度下跌。

在决议公布后,现货金价短线冲高10美元之后下挫20美元,美元指数短线拉升30点,其它非美品种不同程度下跌。以下是美联储决议后各主要品种短线走势情况。

图:现货金价5分钟

图:欧元兑美元5分钟

图:美元兑日元5分钟

图:美国原油5分钟

图:美国10年期国债5分钟

图:美国标普500指数5分钟图

美联储3月决议货币政策声明

货币政策方面,美联储将基准利率上调25个基点至0.25%-0.50%区间,为2018年12月以来首次加息,符合市场预期。将贴现利率从0.25%上调至0.5%。美联储表示,继续加息是合适的。

缩表方面,美联储预计在接下来即将召开的一次会议上,美联储将开始减持美国国债和机构抵押贷款支持证券。

经济前景方面,乌克兰冲突可能造成通胀压力,经济增长放缓。

通胀方面,美联储表示通胀上升,并表示物价压力范围更大。通胀居高不下,反映了与疫情相关的供需失衡、能源价格上涨、更广泛的价格压力。

委员们以8-1的投票比例通过此次的利率决定。(上次会议为一致同意)美联储布拉德倾向于在此次会议上将目标利率提高50个基点。

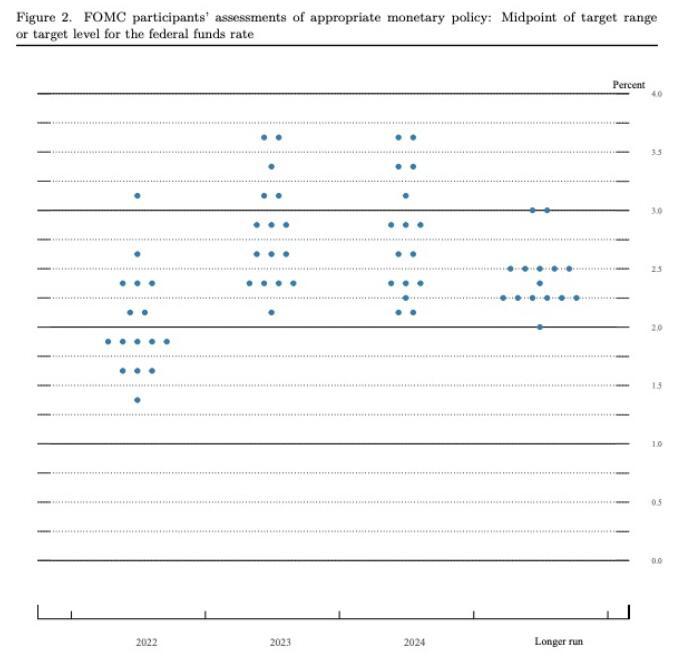

美联储3月决议点阵图、经济预期和加息概率变化

美联储点阵图:

美联储点阵图中值显示,预计截至2022年底利率为1.9%,2023年底利率为2.8%。美联储点阵图中值显示,预计2022年美联储将加息7次。(12月为3次)

美联储点阵图中值显示,16名委员中,有11人预计到2023年底联邦基金利率将高于2.4%的中性利率。

美联储经济预期:

美联储FOMC 3月经济预期摘要显示:大幅下调今年GDP预期,上调今明后三年PCE和核心PCE通胀预期。

美联储预期2022年至2024年GDP增速预期中值分别为2.8%,2.2%,2%,1.8%。(此前预期分别为4%,2.2%,2%,1.8%)

美联储预期2022年至2024年核心PCE通胀预期中值分别为4.1%,2.6%,2.3%。(此前预期分别为2.7%,2.3%,2.1%)

美联储预期2024年PCE通胀预期中值分别为2.0%。(去年12月预期为2.1%)美联储预期2022、2023年通胀预期分别为4.3%,2.7%。

美联储预期2022、2023年失业率预期中值分别为3.5%,3.5%。(去年12月预期分别为3.5%,3.5%)

美联储决议前后加息概率的变化

美联储决议声明前,据CME“美联储观察”:美联储3月维持利率在0%-0.25%区间的概率为0%,加息25个基点的概率为98.3%,加息50个基点的概率为1.7%;5月加息25个基点的概率为46.4%,加息50个基点的概率为52.7%,加息75个基点的概率为0.9%。

美联储决议声明后,据CME“美联储观察”:美联储5月维持利率在0.25%-0.5%区间的概率为3.4%,加息25个基点的概率为43.9%,加息50个基点的概率为52.7%,加息75个基点的概率为0%;6月加息25个基点的概率为0.9%,加息50个基点的概率为14.3%,加息75个基点的概率为45.7%,加息100个基点的概率为39.1%

美联储相关的隔夜指数掉期(OIS)显示2022年将加息190个基点,利率决议前为加息189个基点。美联储相关的隔夜指数掉期(OIS)显示2022年加息的次数增加。

市场评论美联储本次决议

分析师Chris Anstey:鲍威尔在本月参议院银行委员会的听证会上表示,美联储将在这次会议上设定资产负债表缩减的上限。因此,当联邦公开市场委员会(FOMC)会议纪要公布时,我们可能会得到更多有关该计划的对市场的影响信息。除非鲍威尔在新闻发布会上给我们不同的指示。

分析师Chris Anstey:考虑到收益率的飙升,很难看到股市在交易日结束前保持盈利,但让我们看看鲍威尔有什么要说的。当然,关于俄罗斯-乌克兰谈判,存在着相互矛盾的说法。

机构分析:美联储加息,标志着对抗通胀的强势转向;

美联储周三将利率上调0.25个百分点,这是美联储新近采取的积极应对通胀的姿态,这将在2023年将借贷成本推至限制性水平。声明没有直接提及新冠肺炎疫情,而是称乌克兰冲突“对通胀造成了额外的上行压力”,并对经济活动造成了压力。利率路径所示决策者比预期的更鹰派的预测,反映出美联储对通货膨胀比预期更快更持久的担忧,这也让美联储希望轻松摆脱为抗击疫情而实施的紧急政策的希望面临风险。

美联储加息25基点 暗示年内还会有六次同等幅度升息行动;

尽管经济增长风险上升,但面对四十年来最高的通胀率,美联储周三决定升息25基点,并暗示年内还会进行六次同等幅度的加息。此次加息很可能只是一个开始,因为美联储表示“预计联邦基金目标利率区间的持续上升将是适宜的”,主席鲍威尔承诺将“灵活应变”。在美联储发布的点阵图中,官员们预测中值是基准利率到2022年末将在1.9%左右,与交易员的预期一致,但高于美联储先前的预期。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}