米末

米末

欧系货币反弹,美联储升息后,投资者加大对欧洲央行加息的押注。英国央行连续第三次加息,升息立场显现软化迹象。而日元两连跌,创5年新低,日本央行决心维持大规模货币支持,直到通胀率上升的同时,薪资也出现强劲增长。

美联储开启加息周期

截至发稿,美元指数本周累计下跌0.75%至98.364。美联储主席鲍威尔在为期两天的会议结束后表示,经济表现强劲,且如果需要,联储官员将在未来会议上更加激进地加息以控制通胀。美联储转为鹰派,但并未如一些投资者预期的那样,带来更为鹰派的意外。

鲍威尔在新闻发布会上表示:“我们对这一问题的看法是,每一次会议都有可能(加息)。我们将观察不断变化的情况,如果我们确实得出结论认为,加快行动撤走宽松政策是合适的,那么我们就会这么做。”

加拿大帝国商业银行的资本市场北美汇通网集团策略主管Bipan Rai说:“市场在某种程度上押注这是美联储现在的观点,但可能在未来几个季度发生变化,而且短期利率市场在很大程度上消化了对美联储今年行动的预期,其中一些押注正被撤回,这是美元承压的原因之一。”

美联储暗示收紧速度将为2006年以来最快,到今年年底指标利率将升至1.9%左右。而市场预期会更快,与美联储目标政策利率挂鈎的利率期货合约更是显示,预计指标利率在2022年底前升至1.93%。确切的加息节奏仍不明确,市场认为5月或6月加息50个基点的可能性很大。

欧洲央行依然慎待加息

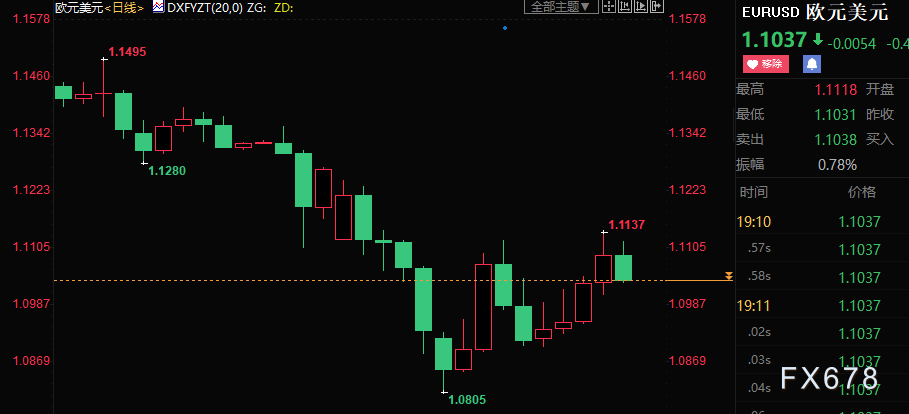

截至发稿,欧元兑美元本周累计上涨1.15%至1.1039。美联储升息后,投资者加大对欧洲央行加息的押注。但欧洲央行行长拉加德表示,欧洲央行将不急于加息,欧元区经济今年仍将强劲增长,仍预计2024年通胀将逐步下降,稳定在央行2%的目标附近。

乌克兰战争已进入第四周,俄罗斯军队在乌克兰的推进势头似乎停滞不前,俄罗斯和乌克兰的谈判代表连续第四天进行视频会谈,尽管他们的立场仍有很大分歧。

欧洲央行管理委员会委员森特诺(Mario Centeno)周五表示,货币政策必须寻求一种更中性、不那么宽松的立场,但这种转变需要与欧洲的预算政策相协调。“货币政策正在改变周期,它必须逐步谨慎地改变周期。”他并补充称欧洲央行最近遏制刺激的决定并未改变中期货币政策前景。

英国央行淡化未来加息预期

截至发稿,英镑兑美元本周累计上涨0.70%至1.3125。英国央行本周再次加息,以阻止快速上升的通胀变得根深蒂固,但在家庭面临能源费用大涨的巨大打击之际,该央行在进一步加息的必要性上软化了措辞。乌克兰冲突导致能源费用急升,意味着英国家庭预算面临的压力,可能比央行上月预测的30年最高水平还要大得多。

货币政策委员会表决结果为八人同意一人反对,副行长康利夫支持按兵不动。这是英国央行自1997年以来首次连续在三次会议上宣布加息。但令投资者惊讶的是,这次没有委员支持加息50个基点,而上月有四人支持这么做。接受调查的大多数经济学家此前没有预计到这次会有委员支持按兵不动。

英国央行决策者软化了需更多次加息的立场,投资者因此削减对利率将在年底前大幅升至约2%的押注。货币市场预计到今年年底,英国央行加息将不到120个基点。

Pantheon Macroeconomics分析师Samuel Tombs表示,英国央行即将结束升息。“会议纪要让我们更有信心认为,在委员会将指标利率提高到1.00%之后,加息周期将停止,很可能就在5月的下次会议上。”

日本央行只能保持耐心

日元连续第二周下跌。截至发稿,美元兑日元本周累计上涨1.47%至119.015,盘中创2016年2月3日以来新高至119.128。日本央行则维持大规模的刺激措施不变,并警告说乌克兰危机的经济后果“具有非常高的不确定性”,表明其决心暂时保持货币政策的超宽松状态。

日本央行行长黑田东彦表示,该央行无需撤出刺激举措,预期通胀上升主要是由于能源和原材料价格飙升。“日本的通胀率有可能从4月起上升到2%左右,但这主要是由于大宗商品价格上涨,因此没有理由收紧货币政策。这样做是不合适的。”

虽然日本央行认为日元疲软会提振出口从而使经济受益,但也会使已然激增的燃料和食品进口成本上升,加大家庭和零售商面临的压力。最新数据显示,日本2月核心通胀率创两年最高,能源成本上升正在加剧通胀压力。

法银巴黎证券资深分析师Hiroshi Shiraishi表示:“在通胀和工资增长落后于其他国家的情况下,日本央行别无选择,只能耐心地维持刺激措施,至少直到2023年4月黑田任期结束。”

商品货币本周重新转升

截至发稿,美元兑加元累计下跌1.07%至1.2614。2月加拿大净增加33.66万个就业岗位,超出预期;失业率首次降至低于大流行爆发前的水平5.5%,且是2019年5月创下5.4%的纪录低位以来的最低水平。

企业从旨在遏制奥密克戎变种引发的新感染浪而实施的限制措施中复工。目前人们普遍预计加拿大央行将在4月的下一次会议上连续第二次加息。货币市场预期加息25个基点至0.5%的可能性为70%,加息50个基点的可能性为30%。

截至发稿,澳元兑美元累计上涨1.14%至0.7377。数据显示,澳洲2月就业人口增加7.74万人,远远超过预测的3.7万,同时失业率降至14年来的最低点4.0%,接近1970年代初以来最低点。

这对澳洲联储来说是一个重要的里程碑。该央行长期以来一直希望将失业率降至4%或更低,以期重振薪资增长。市场押注通胀势头将越发强烈,迫使澳洲联储最快在6月提升0.1%的官方隔夜拆款利率。

澳洲联邦银行的澳洲经济主管Gareth Aird说:“这是一组令人难以置信的强劲数据。”他并称,目前有一个明显的风险,即澳洲联储将在4月的下一次委员会会议上放弃对利率的“耐心”承诺。“我们预计,澳洲联储将在5月的会议上转向明确的加息倾向,并在6月开始利率正常化。”

截至发稿,纽元兑美元累计上涨1.10%至0.6880。新西兰数据显示,第四季经济增长只是没有达到预期的3.0%,但仍然足够强劲,可以说明新西兰联储有理由进一步收紧政策。

Kiwibank的首席经济学家Jarrod Kerr说:“随着通胀和就业都高于目标,完全有必要继续取消刺激措施。我们预计今年每次会议都会慎重地加息25个基点,把利率提高到2.5%,明年再加息两次。”

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}