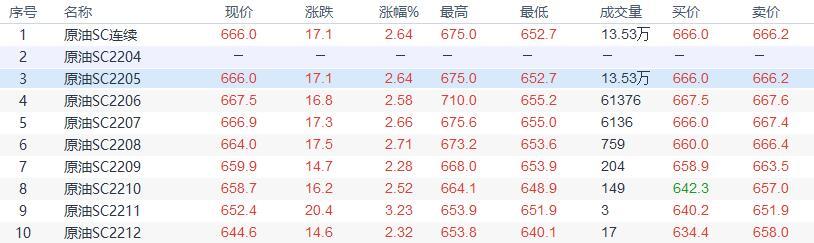

期货合约和成交情况一览

交易综述与交易策略

(INE原油日线图)

交易逻辑:油价短期内基本面利多利空均有。俄乌谈判陷入僵局,俄罗斯原油出口受阻,OPEC不愿意增产支持油价,但疫情的担忧和能源储备的释放施压油价。油价或继续陷入震荡。

技术面来看,油价维持震荡,但当前价格仍然运行在长期均线上方。投资者短线高抛低吸,中长线以逢低吸纳为主。

阻力位:INE原油680.0,美油107.59

支撑位:INE原油605.0,美油96.03

中国及海外消息

俄罗斯原油出口受阻,国际油价或再次开涨

俄乌冲突爆发之后,俄原油出口受阻,市场担忧原油供应不稳定情绪加剧,国际原油价格一路飙升,最高至129美元/桶。

此次原油价格上涨的原因或许与IEA13日公布的月度报告有关。报告显示,全球石油库存已经连续下降14个月,因为俄罗斯被西方惩罚,5月份,市场或损失俄罗斯原油达300万桶/日。

其实,根本原因是有限的石油库存无法弥补俄罗斯原油供应大幅下降的缺失。分析师称,美国每天释放100万桶的石油储备,但俄罗斯每日出口量可能减少200万桶,这不足以填补空缺。5月份这一数字可能将继续增加至300万桶,而全球的石油战略储备可能已经没有能力释放更多的石油。

更糟糕的是,有分析师称,受俄乌局势影响,全球总共石油供应可能要减少500万桶/日,除了俄石油的300万桶/日,伊朗、哈萨克斯坦和尼日利亚等国家的石油供应量也将减少,但全球对石油的需求反而正在增加,原油价格有可能进一步上涨。

石油交易商将从5月15日起减少购买俄罗斯石油

消息人士称,全球主要贸易公司计划最早在5月15日减少从俄罗斯国有石油公司购买原油和燃料,以避免与欧盟对俄罗斯的制裁相冲突。欧盟没有因俄罗斯入侵乌克兰而对俄罗斯石油实施进口禁令,因为德国等一些国家严重依赖俄罗斯石油,而且没有相应的基础设施来替代俄罗斯石油。

不过消息人士称,贸易公司正在逐步减少从俄罗斯国家石油公司的采购,因为它们寻求遵守现有的旨在限制俄罗斯进入国际金融体系的欧盟制裁规定。俄罗斯石油主要买家托克对路透表示,该公司将全面遵守所有适用的制裁措施。”我们预计,从5月15日起,我们的交易量将进一步减少。

另一家大买家维多公司拒绝就5月15日的最后期限置评。维多此前曾表示,随着当前合同义务的下降,俄罗斯石油的交易量“将在第二季度显著减少”,并将在2022年底停止交易俄罗斯石油。欧洲的炼油商越来越不愿加工俄罗斯原油。这已经影响了俄罗斯的出口,尽管印度和土耳其的采购已经弥补了部分缺口。对中国的销售也丝毫未减。

印度狂买俄罗斯原油、卖成品油给欧洲

印度正在成为俄罗斯石油的大买家,抢购欧洲进口商不再需要的原油货物。印度石油公司和巴拉特石油公司等印度国有炼油企业一直在购买俄罗斯乌拉尔旗舰级原油及其索科尔原油。

在左手买进的同时,印度也没忘记右手出货——由于众多欧洲国家和石油巨头对俄罗斯进行了制裁,并使自身的燃料供应陷入中断,印度已经开始向欧洲出售更多柴油,并从中获利。

换言之,如果欧洲对俄罗斯原油和燃料采取更多的官方制裁,油价可能会进一步飙升,而印度可以通过提炼俄罗斯石油获得更多利润,然后再卖给欧洲,从中赚取更多的贸易收入。欧洲对俄的制裁在伤及自身的同时,反倒令印度捡了个大便宜。

据报道,印度炼油厂管理人士称,从上月开始,印度国有和私营炼油企业都已加大了对俄罗斯原油的加工力度,随着更多的原油在本月和下月运进印度,其数量将会进一步增加。此前,这些印度炼油企业积极购买了西方油企有意回避的俄罗斯原油。

虽然印度公司此前从俄罗斯进口的原油仅占海外进口总量的很小一部分,但俄罗斯国有公司向印度公司提供石油的低廉价格,可能会令两者在未来建立更为紧密的联系。对于印度炼油商来说,与从其他贸易商那里购买现货相比,此类采购将使进口产品更具吸引力。

EIA上周原油库存大幅增加 汽油、精炼油库存大幅下降

周三,美国EIA公布的数据显示,截至4月8日当周美国除却战略储备的商业原油库存大幅度超预期,但精炼油库存和汽油库存大降。

数据显示,美国截至4月8日当周EIA原油库存增加938.20万桶,预期增加86.3万桶,前值增加242.1万桶。美国截至4月8日当周EIA汽油库存减少364.90万桶,预期减少38.8万桶,前值减少204.1万桶。美国截至4月8日当周EIA精炼油库存减少290.20万桶,预期减少51.5万桶,前值减少77.1万桶。

EIA报告显示,上周美国国内原油产量保持不变,维持在1180万桶/日。美国上周原油出口减少151.3万桶/日至218万桶/日。美国原油产品四周平均供应量为1989.6万桶/日,较去年同期增加1.3%。美国上周战略石油储备(SPR)库存减少389.9万桶至5.607亿桶,降幅0.69%。

除却战略储备的商业原油库存增加938.2万桶至4.218亿桶,增加2.3%;除却战略储备的商业原油上周进口599.5万桶/日,较前一周减少30.5万桶/日。

EIA报告显示,美国从俄罗斯的原油进口连续第二周保持在零水平。美国截至4月8日当周EIA汽油库存降幅录得2021年10月15日当周以来最大。美国截至4月8日当周EIA原油库存增幅录得2021年3月5日当周以来最大。美国上周原油供应总量降至2021年6月以来的最低水平。美国馏分油库存上周降至2014年3月以来的最低水平。

全球最大原油贸易商Vitol宣布年底前停止交易俄罗斯原油

全球最大独立原油贸易商维多集团周三宣布,计划在今年年底前完全停止交易俄罗斯原油和产品。

该公司一位发言人在一份电邮声明中表示,由于当前合同义务的下降,维多经手的俄罗斯原油数量“将在第二季度显著减少。我们预计这将在2022年底完全停止。”

该公司重申,将不会参与任何新的俄罗斯原油和产品交易。航运数据显示,自2月底俄乌战争爆发以来,维多集团和Trafigura等私营贸易公司继续装载和销售俄罗斯原油,其中一些运往印度等目的地。

上周中国原油综合进口到岸价格指数为170.37点

4月13日,海关总署全球贸易监测分析中心和上海石油天然气交易中心联合发布的中国原油综合进口到岸价格指数显示,4月4日-10日,中国原油综合进口到岸价格指数为170.37点,周环比上升7.71%,同比上涨74.72%。

在现货市场,上周五(4月8日)中东基准原油现货估价下跌,迪拜原油现货估价较上周下跌3.41%,至98.34美元/桶,阿曼原油现货估价较上周下跌3.44%,至98.17美元/桶。

中国原油综合进口到岸价格指数编制由海关总署全球贸易监测分析中心和上海石油天然气交易中心合作完成,于2019年12月18日首次面世,以价格形式发布,自2020年9月23日起调整为以指数形式发布,以2018年第一日历周为基期(当周中国原油综合进口到岸价格为3114元/吨,价格指数为100)综合反映上一周我国原油进口到岸的价格水平。

机构:15日24时成品油零售限价或迎2022年来首轮下调

机构表示,明晚(4月15日)24时国内成品油零售限价或迎下调,这将是2022年开年以来的首轮下调。据卓创资讯数据测算,截至4月13日收盘,即国内成品油本计价周期的第9个工作日,参考原油变化率为-13.95%,对应的汽柴油价格应下调605元/吨,折合成升价后,92#汽油将下调0.48元/升,0#柴油将下调0.51元/升,调价窗口为4月15日24时

机构和分析师观点

机构分析:尽管美国原油库存大幅上升,但油价仍保持上涨

WTI原油价格维持了早些时候的涨幅,尽管EIA报告显示美国原油库存非常可观,增加了940万桶。投资者可能对此不以为然,因为这一增长很大程度上是由于美国政府此前释放了战略原油储备。

美国政府此举旨在抑制石油和燃料价格,一些分析师称,这只是解决供应紧张问题的权宜之计。汽油和馏分油库存总计减少了660万桶,这是利好油价消息。美国石油产量稳定在每日1180万桶,为自2020年初疫情开始后产量暴跌以来的最高水平。

道明证券:俄罗斯军队在乌克兰东部发起新的军事行动,而北约更致力于提供致命武器,考虑到紧张的基本面因素,以及不断增长的地缘政治风险溢价,我们继续预计WTI原油在今年第三季度为108美元/桶 。

德商银行:受对俄制裁、高油价和疫情等影响,预计今年石油需求将失去动力。布伦特原油价格目前应会继续交投在100美元/桶上方,但今年下半年料将再次回落,截至年底将跌向90美元/桶 。

国泰君安期货研报原油:反弹持续性存疑,暂时观望

昨夜,虽然EIA库存数据大幅增加,但内外盘油价继续走强。我们认为,在下探至关键阻力位后,油价近日的反弹具有明显的博弈性质,反弹持续性存疑。随着美联储面对高通胀压力就加息、缩表给出了更为激进的表态(一次或多次加息50BP、1年内有望缩表1.1万亿美元),美元指数向上突破100大关,对油价的压制依旧较强。客观而言,当前原油市场供应依旧紧缺,我们不认为整个二季度油价均价会出现大幅回落,低库存、低供应下大概率保持在高位。但在俄乌局势有所放缓、美元加速回流的当下,市场当前对于油价分歧的核心在于短期是否需要先释放流动性快速收紧的利空。如果选择交易这一逻辑,盘面则很有可能复制2021年11月的走势,开启趋势性回调。这种回调一旦触发,很有可能迅速降低通胀预期,并在美联储激进缩表态度并未转变之时促成实际利率的进一步走强,强化油价的下行驱动。如果在这一过程中,出现伊朗原油回归落地或是俄罗斯原油出口的恢复,对于油价的利空共振影响将会非常明显。

当然,考虑到货币层面和需求端的利空更多基于市场预期,受到政策和疫情影响较大,随时可能反转,在二季度的大部分时间里依旧需要长期防范油价的上行风险。整体来看,当前原油市场的复杂性一方面在于原油商品属性与金融属性的割裂,两个维度具备完全相反但力度又极强的驱动;另一方面,仅从原油的商品属性来看,地缘政治裹挟下的俄罗斯原油供应、伊朗原油出口恢复以及OPEC核心国的真实增产空间都具有极大的变数,短期的紧缺格局随时可能切换成过剩格局,并与流动性收紧利空形成共振加速下跌。此外,和历史上的能源危机不同的是,本轮危机下的原油市场因为美国页岩油的存在而在供应端具备相对更高的弹性,且在逆全球化、主要经济体贸易脱钩的大势面前,地缘政治风险或许将长期成为制约全球经济发展的绊脚石,俄乌冲突爆发或许只是未来诸多地缘政治风险中的一个缩影,经济的复苏前景相对暗淡。上述不确定性,均加剧了油价大幅波动的可能,二季度的油价走势注定不平静

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}