和尚

和尚

但决策者在关注通胀的同时,还必须防范乌克兰战争带来的影响。能源价格上涨和供应链中断对消费者信心的打击很可能使经济前景黯淡,从而限制货币紧缩。

以下是决策者们在摆脱疫情时期刺激措施方面的立场,按鹰派程度排列。

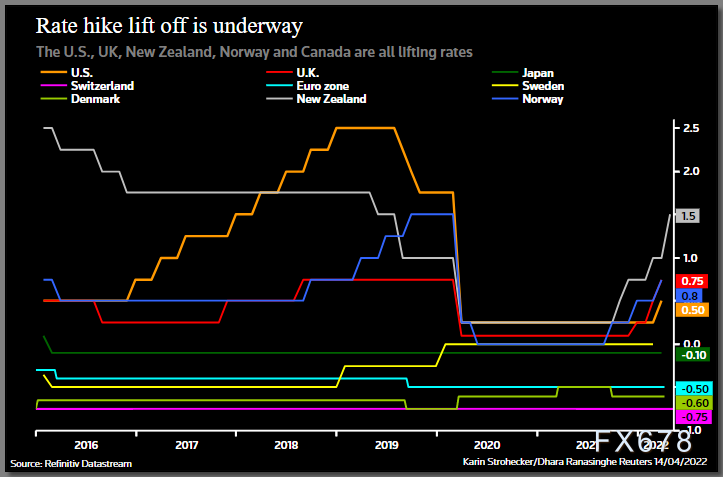

图:加息正当时——美国、英国、新西兰、挪威和加拿大均已上调利率

1)挪威

挪威央行在3月24日将利率提高了25个基点至0.75%,并宣布计划以比先前计划更快的速度加息。

包括3月份的行动在内,该央行现在计划进行八次加息,以使利率在2023年底达到2.50%,比3月份时预计的次数多了三次,也比3月份路透调查的预估多了两次。

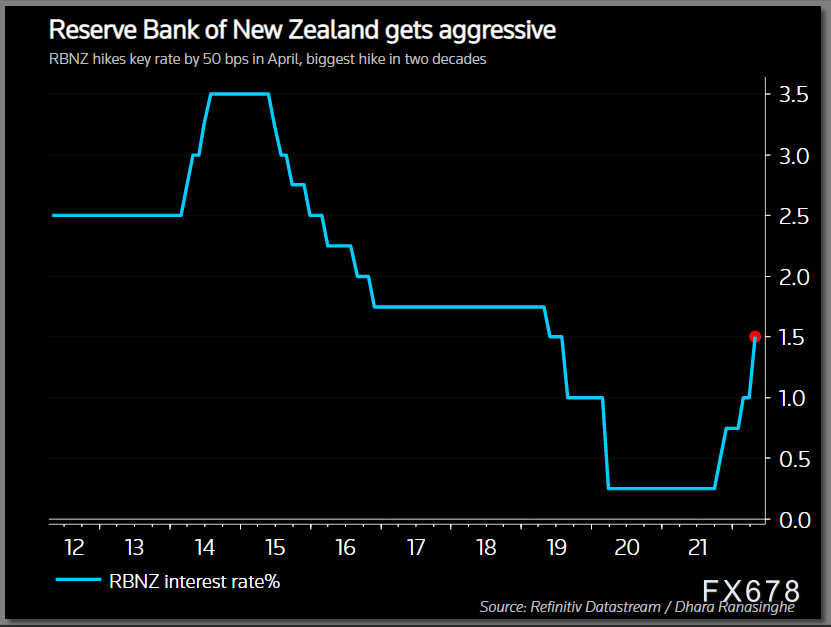

2)新西兰

新西兰联储周三强化了其作为世界上最鹰派的中央银行之一的地位。

该央行将官方隔夜拆款利率(OCR)上调50个基点至1.5%,这是该央行逾20年来幅度最大的一次加息,也是本周期内的第四次上调,并维持其对2023年底利率将达到3.35%左右的预测。

图:新西兰联储激进加息

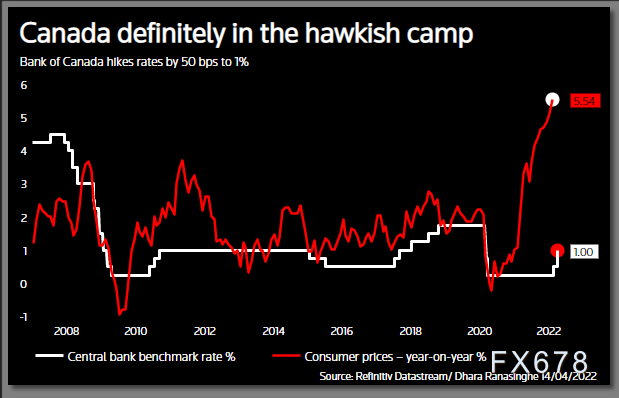

3)加拿大

加拿大央行在3月份启动了升息周期,周三将指标利率上调50个基点至1%,为20多年来最大加息幅度。

该央行还表示,从下周开始,将停止对疫情期间购买的加拿大公债的到期回笼资金进行再投资,以此开启量化紧缩进程。

加拿大央行总裁麦克勒姆认为利率仍然远远低于估计在2%-3%之间的中性水平。市场预计到年底利率将达到2.5%。

图:加拿大绝对处于鹰派阵营

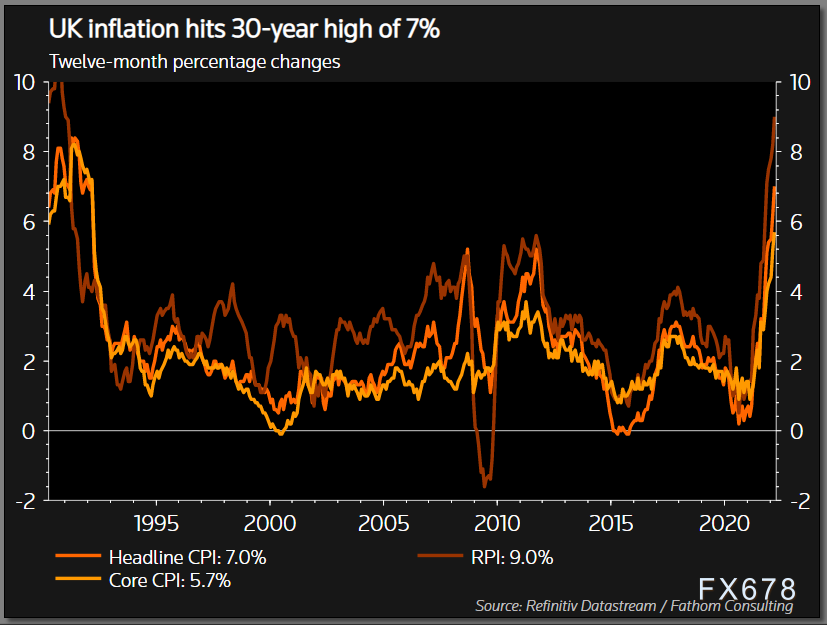

4)英国

随着通胀率达到30年来的新高,英国央行面临进一步收紧政策的压力。英国自12月以来已加息三次。

市场几乎可以肯定,该央行将在5月5日将其指标利率提高25个基点至1%,然后在2022年底前提高到2%-2.25%。

然而,由于能源价格飙升威胁到经济增长,英国央行已经软化了其关于进一步收紧必要性的措辞。

图:英国通胀率飙升至30年最高

5)美国

美联储3月加息25个基点至0.25%-0.5%,并暗示将在5月4日再加息50个基点。同时还在讨论缩表。

美国通胀率达到8.5%,创下40年来的新高,可能开始见顶,但预计至少到2023年底仍将高于美联储2%的目标。

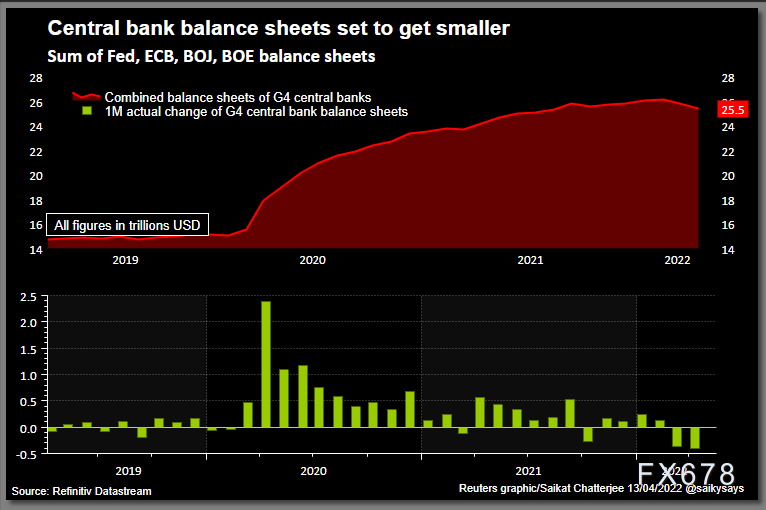

图:美欧英日央行资产负债表规模总计(上图)及月度变动额(下图)

6)澳大利亚

澳洲联储架不住市场的烘托,在4月5日转向鹰派,为十多年来首次加息打开大门。

本月晚些时候的数据预计将显示第一季按年通胀率为3.2%,而4月12日公布的一项调查显示,衡量澳洲企业状况的指标3月大幅上升,失业率料将很快降至4%以下,为1970年代初以来首见。

期货市场走势显示6月将加息25个基点,到年底将累计加息200个基点。

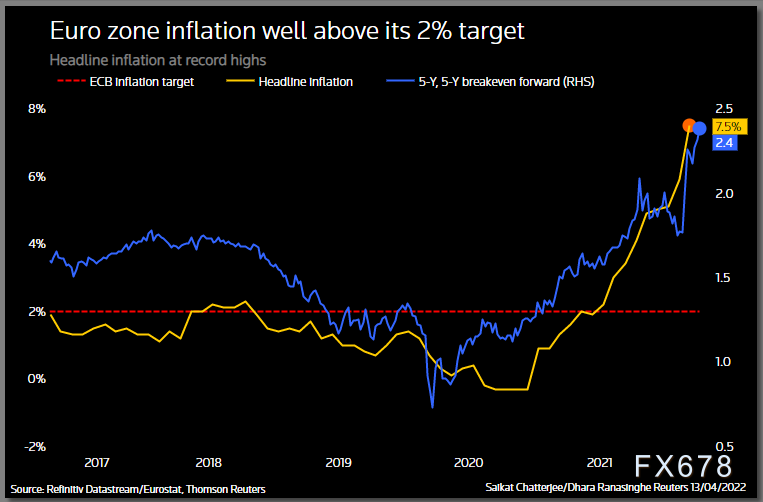

7)欧元区

欧洲央行是主要央行中最谨慎的一家。周四坚持缓慢撤回非常规刺激措施的计划,权衡了对创纪录高通胀的担忧和乌克兰战争可能使欧元区经济陷入衰退的风险。

经济学家们仍然预计欧洲央行将在今年晚些时候加息,市场的预期是年底前将升息60个基点左右。

图:欧元区通胀率远超2%目标

8)瑞典

瑞典6.1%的通胀率是1991年以来的最高值,这可能会使鸽派的瑞典央行别无选择,只能转为鹰派。

瑞典央行副总裁佛洛登(Martin Floden)上周表示,该央行将不得不在4月28日的下次会议上重新考虑其政策方针。总裁英韦斯(Stefan Ingves)最近也发表了类似的评论。瑞典央行在2月的政策会议上决定维持今年的资产负债表计划大体不变,英韦斯的投票对该决定起到了决定性作用。

目前瑞典央行的前瞻指引仍然是将在2024年加息,而市场认为到11月利率将从零升至1%。

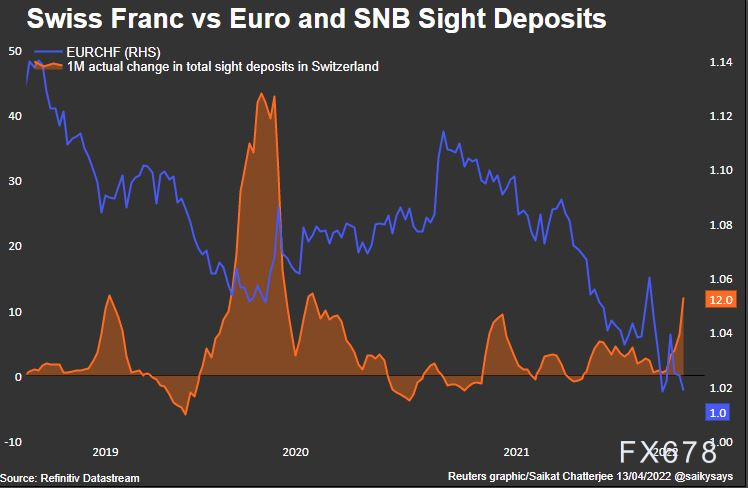

9)瑞士

瑞士央行仍然处于鸽派阵营,但由于2022年的通胀率预计将为2.1%,高于目标值,该央行正在密切关注物价。

由乌克兰冲突引发的避险操作迫使瑞士央行加强汇通网集团干预,在过去的三周里,瑞士的活期存款增加了80亿瑞郎(85.8亿美元)。

图:欧元/瑞郎(蓝色)及瑞士活期存款总额月度变动规模(橙色)

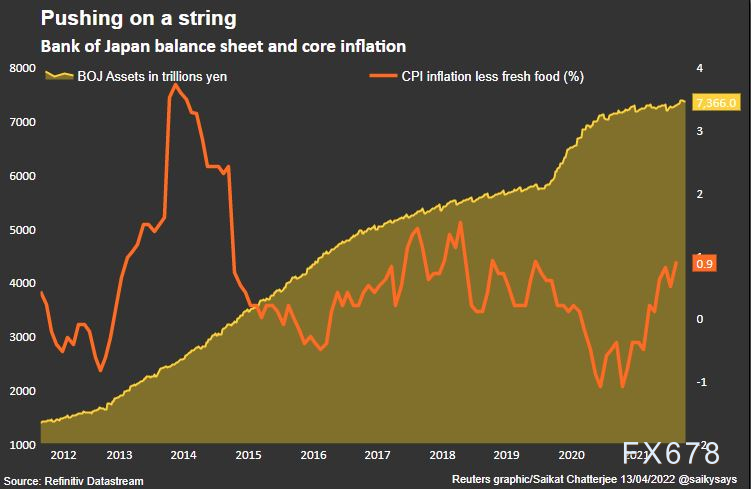

10)日本

日本央行仍然是顽固的鸽派。

日本央行总裁黑田东彦警告说,近来由进口成本增加推动的通胀上升可能损害经济,强调央行维持超宽松货币政策的决心。

由于紧缩政策遥遥无期,交易员们加大了对日圆走软的押注,推动日圆兑美元汇率跌至20年来的低点,并引起了日本财务大臣的罕见警告。

图:日本央行资产负债表规模(黄色)及日本核心CPI(橙色)

从各个央行的货币前景来看,通胀预期短期偏向给金价提供支撑,但中长线普遍加息收紧货币政策、缩减资产负债表、缩减债券购买,可能将在中长线限制金价的上行空间。

周五(4月15日)黄金市场因耶稣受难日休市,周四现货黄金收盘报1973.52美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}