商品收盘方面,COMEX 6月黄金期货收跌0.1%,报1868.80美元/盎司。WTI 6月原油期货收涨5.40美元,涨幅5.27%,报107.81美元/桶;布伦特7月原油期货收涨5.17美元,涨幅4.92%,报110.14美元/桶。

美股收盘情况:道琼斯指数收涨932.20点,涨幅2.81%,报34060.99点;标普500指数收涨123.92点,涨幅2.97%,报4299.40点;纳斯达克综合指数收涨401.10点,涨幅3.19%,报12964.86点。

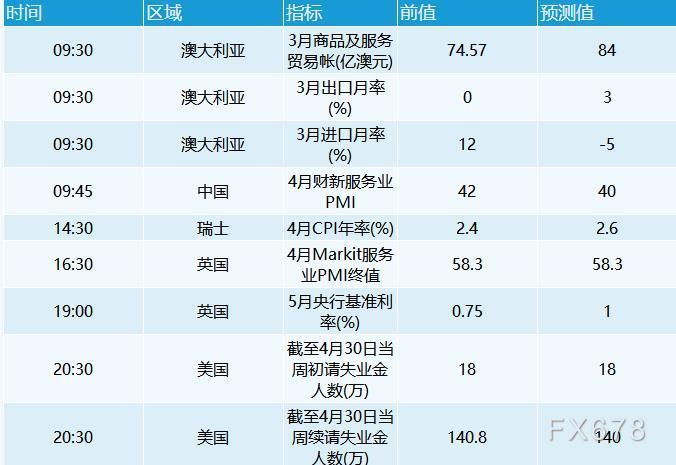

周四前瞻

19:00 英国央行公布利率决议和会议纪要

19:30 英国央行行长贝利召开货币政策新闻发布会

第28届欧佩克与非欧佩克产油国部长级会议举行

全球主要市场行情一览

美国股市周三创下2020年5月以来最大涨幅,美债收益率下跌,之前美联储以二十年来最大幅度加息之后,鲍威尔缓解了市场对美联储将采取更激进紧缩步伐的担忧。

交易员削减了美联储6月份可能以更大幅度加息的押注。鲍威尔表示,委员会的普遍看法是,在接下来的几次会议上,再以50个基点加息应当在选项之内。他还打消了对美联储未来几个月可能以75个基点的幅度加息的猜测,称这不是“委员会正在积极考虑的问题”。

Oanda高级市场分析师Ed Moya表示,鲍威尔暗示他可以在不引发经济衰退的情况下放慢通胀,推动股市飙升,现在,鉴于华尔街已经完全消化了美联储今年余下时间的加息,因此风险资产似乎可以上涨。

Cornerstone Wealth的首席投资官Cliff Hodge写道,这给人一种鸽派的感觉,新闻发布会的关键要点是75个基点的可能性不存在。

贵金属与原油

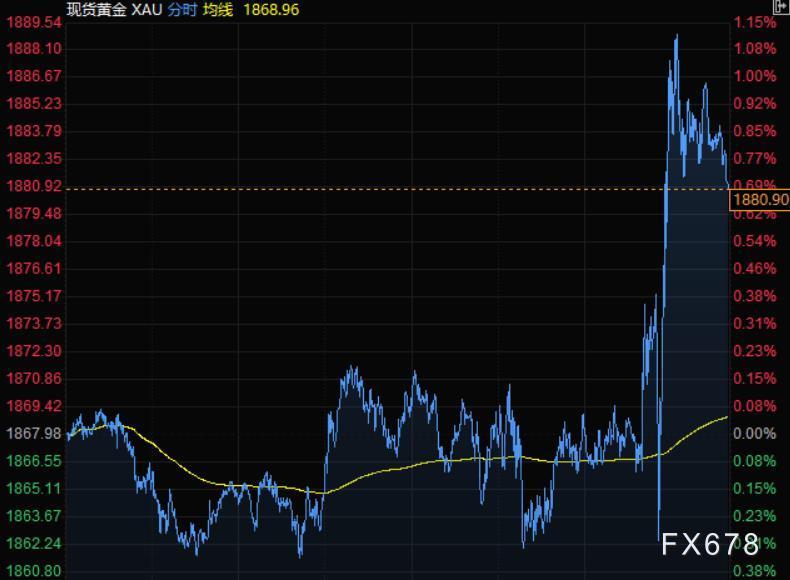

金价周三大幅反弹,现货黄金一度涨逾1%,刷新近二日高点至1889.54美元/按盎司,因美元和美债收益率下滑,此前在美联储一如预期升息后,鲍威尔淡化升息75个基点的前景。

美元指数跌至一周低位,因鲍威尔称通胀过高,令黄金对其他货币持有者更具吸引力。指标10年期美债收益率也小幅走低。

渣打银行分析师Suki Cooper表示,市场之前预计5月联邦公开市场委员会(FOMC)会议将出现鹰派倾向,但黄金市场认为,相对于鹰派担忧,一如普遍预期的加息50个基点偏鸽派。我们仍然认为,随着时间的推移,金价将重新从实际收益率走势中寻找方向,今年下半年金价将会走低,但对通胀、地缘政治风险和增长放缓的担忧,令金价在短期内容易出现上行风险。

美油涨逾5%,布油自4月中旬以来首次收于110美元上方,供应担忧成为焦点,因为欧盟威胁今年禁止俄罗斯石油进口,而且美国的地区燃油库存降至创纪录低点。

欧盟表示计划今年年底前禁止进口俄罗斯原油和成品油。欧盟委员会主席冯德莱恩说,这将是对俄罗斯所有石油,无论是海运还是管道运输、原油还是成品油的全面进口禁令。

美国能源信息管理局的数据显示,由于俄罗斯供应减少的背景下美国炼油商增加对全球市场的供应,美国东海岸柴油库存降至纪录低点,这进一步加剧了供应压力。

投资者也在关注石油输出国组织及其盟友周四的产量政策会议;预计这个由23个国家组成的联盟将会再次批准温和增产。

汇通网集团

美元兑一篮子货币周三跌至一周低点,此前美联储加息50个基点,不过美联储主席鲍威尔淡化升息75个基点的前景,尽管他表示美联储将采取积极行动遏制通胀;澳元领涨G10货币。

鲍威尔在美联储发表政策声明后举行的记者会上表示,美联储没有积极考虑升息75个基点,但在接下来的几次会议上应该都会考虑再上调50个基点。

此前,美联储将指标隔夜利率上调50个基点,这是22年来最大的升息幅度,市场普遍预期美联储会做出这一决定。

道明证券驻纽约高级汇通网集团策略师Mazen Issa表示,市场认为在7月前,在6月和7月之间,加息75个基点的可能性基本上是50/50,所以我认为最重要的一点是,我认为市场非常关注,是否上调75个基点是在考虑范围内的,鲍威尔基本上消除了这个可能性。

鲍威尔讲话后,美元指数大幅下跌,刷新近一周低点至102.45。

美联储还表示,6月、7月和8月将允许其9万亿美元的资产负债表规模每月减少475亿美元,9月开始缩减规模将增加到每月最多950亿美元。

投资者一直在评估上周将美元指数推高至20年最高水平的涨势至少在短期内是否还有进一步的空间,因为市场已经消化了美联储的大部分鹰派态度。

不过,预计美联储收紧政策的力度将大于其他央行。以欧洲为例,由于俄罗斯受到制裁,欧洲经济增长放缓,能源供应中断。

欧元兑美元涨0.94%,升至1.0617,周四曾创下2017年1月以来的最低水平1.0470美元。英镑兑美元大涨1.14%至1.2634,创4月26日以来新高。

澳元连续第二天表现优于其它货币,澳元兑美元大涨2.28%至0.7256;澳洲联储周二出人意料地将其指标隔夜拆款利率大幅提高25个基点至0.35%,这是十多年来的首次加息,该行并表明随着疫情刺激措施的落幕,将会有更多的加息。

市场要闻

【美联储将基准利率上调50个基点至0.75%-1.00%区间,为2000年以来首次大幅加息50个基点,符合市场预期。美联储FOMC声明显示,6月1日开始以每月475亿美元的步伐缩表;三个月内逐步提高缩表上限至每月950亿美元,即每个月缩减600亿美元美国国债和350亿美元抵押贷款支持证券(MBS)。预计“继续”加息是合适的,“高度重视”通胀风险;将超额准备金率由0.4%上调至0.9%;将隔夜回购利率由0.5%上调至1%】

【鲍威尔:FOMC认为,未来两次货币政策会议各加息50个基点是可能的,并没有积极地考虑单次加息75个基点的可能性。如需加息至中性利率水平之上,美联储不会犹豫不决。预计正在进行的一系列加息行动是适宜的。预计美国今年的经济活动将保持稳定,经济表现“相当不错”】

【EIA报告:美国上周除却战略储备的商业原油库存增加130.3万桶至4.157亿桶】美国截至4月29日当周,EIA汽油库存减少223万桶,精炼油库存减少234.4万桶,上周美国国内原油产量维持在1190万桶/日;除却战略储备的商业原油上周进口633.2万桶/日,较前一周增加39.8万桶/日;美国上周原油出口减少14.7万桶/日至357.4万桶/日。

【欧盟提议“有序”逐步淘汰俄罗斯石油,并打击俄罗斯联邦储蓄银行】欧盟委员会主席冯德莱恩表示,欧盟提议在未来6个月内禁止进口俄罗斯原油,并在年底前禁止进口俄罗斯精炼油。她说:“这将是对所有俄罗斯石油的全面进口禁令,包括海运和管道输送石油、原油和成品油。我们将确保以有序的方式逐步淘汰俄罗斯石油,使我们和合作伙伴能够确保替代供应路线,并将对全球市场的影响最小化。”此前一直反对迅速切断俄罗斯石油供应的匈牙利和斯洛伐克,将获准更长的时间(至2023年底)来准备。冯德莱恩表示,欧盟还提议切断俄罗斯联邦储蓄银行(Sberbank)和其他俄罗斯贷款机构与SWIFT系统的联系。

【减少交易成本 引入长线资金 监管层“真金白银”稳定A股市场预期】近期,多部门出台政策,提升市场活力,鼓励长线资金入市,进一步稳定市场预期。业内专家认为,当前A股中长期配置性价比凸显,长线资金入市空间可期。(经济参考报)

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}