和尚

和尚

渣打银行分析师Suki Cooper表示:“市场之前预计5月联邦公开市场委员会(FOMC)会议将出现鹰派倾向,但黄金市场认为,相对于鹰派担忧,一如普遍预期的加息50个基点偏鸽派。”

Suki Cooper称,“我们仍然认为,随着时间的推移,金价将重新从实际收益率走势中寻找方向,今年下半年金价将会走低,但对通胀、地缘政治风险和增长放缓的担忧,令金价在短期内容易出现上行风险。”

本交易日关注市场对美联储决议和鲍威尔新闻发布会的进一步解读情况,关注美国初请失业金人数变动和市场对美国非农数据的预期变化,留意英国央行利率决议、地缘局势和新冠疫情相关消息。

基本面主要利多

【美联储如期加息,但鲍威尔排除升息75个基点可能性】

美联储周三(5月4日)如期宣布将指标隔夜利率上调50个基点,创22年来最大加息幅度。美联储主席鲍威尔呼吁正在与高通胀作斗争的美国民众保持耐心,与此同时,政策制定者正采取严厉措施控制通胀。

美联储决策者一致同意将联邦基金利率目标区间上调在0.75%-1%,鲍威尔表示,决策者准备在即将到来的6月和7月政策会议上也加息50个基点。

具体到这种程度——基本上是提前宣布加息幅度——非常不同寻常,但反映出鲍威尔面临的艰难平衡,一方面需要美联储对高通胀做出强有力回应,一方面又要试图避免过于激进的行动,后者可能使经济陷入衰退。

在美联储政策声明发布后的新闻发布会上,鲍威尔明确排除了在即将到来的会议上加息75个基点的可能性,这推动美元大跌。

不过,他也明确表示,美联储已经考虑的加息行动“将不会令人愉快”,这将迫使美国民众支付更高的住房抵押贷款和汽车贷款,并可能削弱资产价值。

【交易员预计美联储未来三次会议合计加息不足150个基点】

与美联储会议相关的利率互换目前显示,美联储6月、7月和9月的三次会议合计加息幅度不到150个基点,这表明市场对美联储是否会再加3次、每次50个基点有些怀疑。

与9月会期对应的合约显示,美联储的基准利率将在9月会议后升至2.25%左右,这比最新决定后实际联邦基金利率可能达到的水平高出约142个基点

【交易员对美联储6月以更大幅度加息的押注回落】

由于美联储主席鲍威尔明显不愿近期内以更大幅度加息,周三美联储政策决定公布后交易员对6月份加息幅度的预期出现回落。

在美联储周三加息50个基点后,与美联储会议日期挂钩的利率衍生品合约一度显示,6月下次会议加息75个基点的可能性为50%,不过这一走势只是昙花一现,因为鲍威尔似乎有意淡化了短期内以如此大幅度加息的想法。

跟6月会期对应的隔夜指数掉期合约跌回至日内低点1.36%,此前一度升至1.464%,高于加息决定于周三下午2点宣布前的水平。对全年加息幅度的预期也出现回落。

上述变动发生之际,鲍威尔在新闻发布会上谈到了这一决定。他说,“委员会普遍认为,在接下来的几次会议上,再以50个基点的幅度加息应当在选项之内,”有人认为这意味着更大的加息幅度被排除了。他还表示,75个基点的加息不是委员会“积极”考虑的事情。

Cornerstone Wealth的首席投资官Cliff Hodge写道,“这给人一种鸽派的感觉,新闻发布会的关键要点是75个基点的可能性不存在”。

LPL Financial首席经济学家Jeffrey Roach表示,“联邦公开市场委员会近期的行动证明,市场错误地预测美联储今年会激进地大力加息。”

【美国4月民间就业岗位增长为两年来最低,服务业就业今年第二次萎缩】

美国民间雇主4月新增就业岗位数量为两年来最低,因劳动力持续短缺且成本上升,对小型企业造成的打击最大,这增加了上月整体就业增长放缓的可能性。

美国供应管理协会(ISM)周三公布的另一项调查显示,4月服务业就业指数显示今年第二次萎缩,进一步印证了上述观点。ISM调查显示,服务企业对员工的需求仍处于“极度有竞争性”的状态,并指出“合格的人才不足”。

周二公布的政府数据显示,3月最后一天有1150万个职位空缺,创历史新高,工作岗位-工人间的缺口从2月的3.1%扩大至创纪录的3.4%。

疲弱趋势与就业增长放缓一致,我们预计就业增长将从4月开始放缓,”花旗集团驻纽约分析师Veronica Clark称,“月度就业增长放缓可能是由于劳动力短缺。”

上个月,民间就业岗位增加了24.7万,这是自2020年4月以来的最小增幅,3月份增加了47.9万。招聘放缓是全面的,休闲和酒店行业增加了7.7万个就业岗位,是自2020年末以来的最小增幅。制造业增加了2.5万个岗位,建筑业增加了1.6万个岗位。

上个月所有就业增长都来自中型和大型企业,雇员人数少于50人的企业报告就业岗位下降。路透调查的分析师此前预计民间就业岗位将增加39.5万人。

政府上周报道,美国工人的薪酬在第一季度创下了30多年来的最大增幅。

ADP的报告是与穆迪分析联合编撰的,在美国劳工部将于周五发布更全面、备受关注的4月非农就业报告之前发布。不过,由于方法上的差异,它在预测美国劳工统计局就业报告中私营部门就业岗位方面的记录并不好。

尽管如此,毫无疑问,工人的缺乏阻碍了招聘。ISM调查显示,3月服务业就业分项指数降至49.5,3月时曾反弹至54.0。服务业就业呈现萎缩,再加上供应瓶颈和订单放缓,抑制了服务业的增长。

服务业也受到通胀的影响,4月份的投入价格指数攀升至历史最高水平。

ISM本周早些时候公布,4月份制造业就业大幅下滑。大批相对疲软的就业指标可能会降低4月份就业强劲增长的预期。根据路透对经济学家的调查,上月非农就业岗位可能增加39.1万个,3月为增加43.1万个。

FHN Financial资深分析师Will Compernolle表示,“难以找到工人阻碍了服务业企业增加就业岗位,这可能会令周五的4月就业报告意外下滑。”

上个月服务行业趋软,此前ISM在周一发布的数据显示,4月制造业增长速度为超过一年半来最慢,表明供应限制越来越成为束缚,因俄罗斯对乌克兰的战争,以及亚洲的疫情防控措施。

ISM非制造业活动指数从3月的58.3降至57.1。该指数高于50表明服务业扩张。服务业在美国经济活动中所占比重超过三分之二。

“我们仍处于需求过剩、供应受限和价格飙升的环境,”Brean Capital高级经济顾问Conrad DeQuadros表示。

【美元跌至一周低位,录得近两个月最大单日跌幅】

因为鲍威尔淡化升息75个基点的前景,尽管他表示美联储将采取积极行动遏制通胀,美元指数周三跌至一周低点,收报102.50,跌幅月0.95%,为3月9日以来最大单日跌幅。

道明证券驻纽约高级汇通网集团策略师Mazen Issa表示,“市场认为在7月前,在6月和7月之间,加息75个基点的可能性基本上是50/50,所以我认为最重要的一点是,我认为市场非常关注,是否上调75个基点是在考虑范围内的,他(鲍威尔)基本上消除了这个可能性。”

【欧盟提议对俄罗斯石油实施禁运,乌克兰称俄加紧在东部的进攻】

欧盟周三公布了迄今为止最严厉的对俄制裁,包括分阶段实施石油禁运,基辅方面表示,莫斯科正在加强对乌克兰东部的进攻,同时俄亲密盟友白俄罗斯宣布进行大规模军演。

乌克兰国防部表示,俄罗斯正在加强攻击,仅在周二就发动了近50次空袭。这场战争已持续近10周,并导致数千人丧生、数百万人背井离乡、乌多个城市被夷为平地。

俄罗斯还加强了对乌克兰西部目标的打击,称正在干扰西方对乌克兰的武器运送。

一支新的巴士车队开始从遭受严重破坏的乌东南部港口城市马里乌波尔疏散更多平民。该市经历了迄今为止最激烈的战斗,莫斯科方面表示,剩余的乌克兰军队仍被严密封锁。

欧盟执委会提出将在六个月内逐步停止进口俄罗斯原油,并在年底前停止进口成品油,这推动布兰特原油价格急升4%。这令已经遭受重创的体量达1.8万亿美元的俄罗斯经济压力倍增。

欧盟执委会主席冯德莱恩在斯特拉斯堡对欧盟议员表示,“普京必须为他的野蛮侵略行为付出代价,付出高昂的代价。”

如果欧盟27国政府全部同意,该计划将与美国和英国已经采取的措施相呼应,并成为欧盟的一个里程碑。该联盟仍然依赖俄罗斯能源,必须寻找替代供应。

美国总统拜登表示,他本周将与七国集团(G7)的其他领导人讨论可能对莫斯科实施更多制裁。拜登在华盛顿对记者表示,“我们一直对更多制裁持开放态度。”

乌克兰外长库列巴对来自布鲁塞尔的消息表示欢迎,但再次呼吁各方采取更积极措施,切断俄罗斯战争机器的补给。

欧盟新的提案还将针对俄罗斯最大的银行、广播公司和数百名个人,但具体细节尚未敲定,捷克、保加利亚、匈牙利和斯洛伐克都在寻求更长的过渡期来执行相关措施。预计欧盟特使周四再次会面时将更接近达成一致。

欧盟尚未把矛头指向在整个欧盟范围内用于家庭供暖和发电的俄罗斯天然气,俄天然气比原油更难以被替代。

克里姆林宫表示,俄罗斯正在考虑对欧盟计划的各种回应,并补充称,制裁将增加欧洲公民付出的代价。

在战争前线,俄罗斯国防部长绍伊古再次警告称,莫斯科将寻求打击美国及其北约盟友向乌克兰的武器输送。

俄罗斯国防部表示,俄军已关闭了六个用于向乌克兰东部军队输送西方武器的火车站,还袭击了40个军事目标,包括四个储存弹药和大炮的仓库。

乌克兰国防部称,俄罗斯战略轰炸机发射了18枚导弹,“目的是破坏我国的交通基础设施”。

白俄罗斯国防部在突然宣布进行军演时表示,演习不会对邻国构成威胁,但乌克兰边防部门称,不能排除白俄军队可能会加入俄军攻击的可能性。

基本面主要利空

【标普500指数录得近两年来最大涨幅】

美国股市周三大幅收高,美联储一如普遍预期宣布加息50个基点,标普500指数录得近两年来最大单日百分比涨幅。

联储声明公布后,股市先是上下波动,随后走强。标普500指数上涨近3%,是自2020年5月18日以来的最大涨幅。

AXS Investments首席执行官Greg Bassuk表示。“很明显,他们(美联储)理解遏制物价飙升的必要性,即使美联储加大加息力度,我们仍然需要应对地缘政治紧张局势、持续的新冠疫情问题以及企业业绩。因此,尽管美联储采取行动,我们认为未来仍将出现更多波动。”

截至周三收盘,道琼斯工业指数上涨932.27点,或2.81%,报34061.06点,标普500指数大涨124.69点,或2.99%,至4300.17点,纳斯达克指数劲升401.10点,或3.19%,报12964.86点。

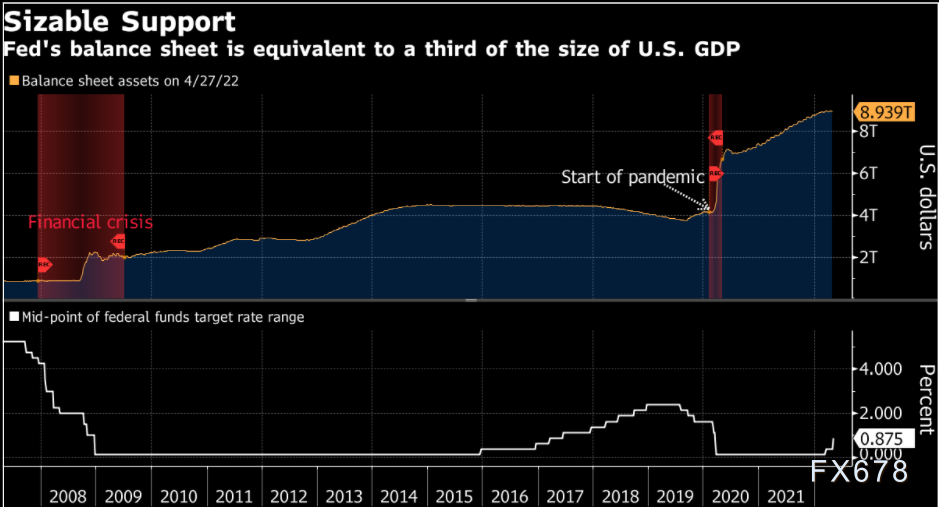

【美联储从6月开始将缩减资产负债表】

美联储周三表示,将从6月开始缩减规模约9万亿美元的资产负债表,以进一步推动通胀回落。此前,为缓解疫情的经济影响,美联储的资产负债表规模急升。

鲍威尔在谈到通胀对家庭的影响时表示,目前美国通胀大约是美联储2%目标的三倍,这是非常令人不愉快的。果你是一个普通的工薪阶层,那么可能没有……那么多……额外的钱……可以支出,这会立即影响你在食品杂货上的支出……在汽油、能源等方面的支出。所以我们理解这其中的痛苦。”

鲍威尔对记者表示,他和同僚们决心恢复物价稳定,即使这意味着美联储将要采取的措施会导致企业投资和家庭支出减少,甚至会减缓经济增长。他称,通胀失控的影响更为严重。

鲍威尔表示:“最终,物价稳定,所有人都会过得更好。”

尽管如此,鲍威尔称,他认为美国经济表现良好,足够强劲,足以承受即将到来的加息的影响,而不会陷入衰退,甚至不会看到失业率大幅上升。

联邦公开市场委员会(FOMC)在一份声明中表示,尽管今年前三个月国内生产总值(GDP)出现萎缩,但“家庭支出和企业固定投资依然强劲,就业增长强劲。”

政策制定者在描述高通胀持续存在的风险时措辞更加犀利,尤其考虑到自年初以来出现的一些因素,包括乌克兰战争和中国新一轮疫情封控措施。

“委员会高度关注通胀风险,”美联储表示,分析师将这解读为联储承诺将继续升息,直到通胀以及通胀预期回到其2%的目标水平。

声明还称,将允许资产负债表在6月、7月和8月每月缩减475亿美元,9月缩减步伐将增至每月950亿美元。此前,为缓解疫情的经济影响,美联储的资产负债表规模急升至约9万亿美元。

政策制定者在本周的会议后并未发布新的经济预测,但自3月上次会议以来的数据几乎没有让人感觉到通胀、薪资增长或火热的招聘步伐已经开始放缓。

整体来看,虽然美联储未来打算持续加息和逐步缩表,在中长线仍可能压制金价,但短线而言,市场需要消化美联储鹰派不及预期和6月份仅加息50个基点的信号,美元短线存在进一步回调需求,俄乌地缘局势愈演愈烈,金价短线偏向多头,关注21日均线1928附近阻力,下方关注100日均线1882.8附近支撑。

北京时间10:25,现货黄金现报1900.19美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}