米末

米末

截至发稿,现货黄金本周下跌1.13%至1875.43美元/盎司;美元指数上涨0.30%至103.517美元/盎司。

美联储本周加息50个基点

美联储本周宣布上调联邦基金利率区间0.5个百分点至0.75%-1.00%,这是近22年来最大幅度的一次加息。但美联储主席鲍威尔在新闻发布会上明确排除了在今后即将召开的货币政策会议上加息75个基点的可能性,这限制了金价跌势。

不过鲍威尔也明确表示,美联储已经考虑的加息“不会令人愉快”,因为这会迫使美国人为住房抵押贷款和汽车贷款支付更多费用,并可能降低资产价值。他和他的同事决心恢复物价稳定,即使这意味着采取的措施会导致企业投资和家庭支出下降,以及经济增长放缓。

下月开始缩表

美联储还表示,将从下个月开始缩减资产负债表,作为控制通胀的另一个杠杆来使用。资产负债表在6月、7月和8月将分别减少475亿美元,从九月开始每月减持规模将升至950亿美元。此前为努力应对冠状病毒大流行给经济带来的冲击,美联储资产负债表扩张到接近9万亿美元。

很显然,在美联储看来,通胀失控的影响比加息可能带来的负面影响更为严重。法国巴黎银行分析师周四表示,他们预计美联储将在接下来的四次政策会议上每次加息50个基点。

联邦基金利率期货周四(5月5日)定价显示,美联储在下个月的政策会议上加息75个基点的可能性约为75%。尽管美联储主席鲍威尔此前排除了这种做法的可能。

旧金山 Action Economics 固定收益董事总经理Kim Rupert表示:“在美联储本周公布新政后,人们进行了很多反思和重新定价……以及未来预期加息是鸽派还是鹰派,尽管鲍威尔驳斥了加息75个基点的想法,但FOMC希望在年底前将基金利率提高至2.625%。美联储仍专注于应对通胀,而今年经济增长仍然不错,这给了美联储继续加息的机会。”

澳大利亚老虎证券首席战略官Michael McCarthy表示,黄金短期存在下行风险,我们的目标区间为1810美元至1790美元,压力来自美国利率和美元走强。

4月非农报告中规中矩

美国4月新增非农就业人口42.80万,高于预期的增加38万,为2021年9月以来最小增幅,但前值下修至增加37万;失业率持平前值3.60%,高于预期值0.1个百分点;平均时薪年率符合预期值5.50%,低于前值0.1个百分点。

而美国的劳动参与率出现了大幅度下降的迹象,从预期的62.5,到实际公布的62.2。现在的情况是,招聘者仍然需要更多的劳动者来扩大生产,而技能熟练者不愿意工作,应聘者的技能却不足,这导致招聘者难以招到满意的员工。这导致恶性竞争,从而提升薪资,推高通胀,让美联储压低通胀之路,变得更加艰险而漫长。

斯巴达资本证券公司首席市场经济学家评4月非农:就目前而言,市场正在测试鲍威尔和美联储的意愿,并对他进行不利的猜测。你必须意识到昨天发生的事情是对市场技术面的考验,今天的就业数据将至关重要。

格林威治塔特尔资本管理公司的首席投资官评4月非农:这份报告是积极的。至少目前为止还不能证明经济在衰退。失业率在连续12个月增加超过40万个就业岗位后达到3.6%,对我来说,这是一个正在运转的经济。

非农数据公布后,与美联储议息日期挂钩的掉期显示,美联储6月至少加息50个基点的概率为100%,加息75个基点的概率为26.2%。美联储7月加息50个基点的概率为92.9%,全年余下5次会议将累计加息约200个基点(与数据公布前大致相当)。

FXStreet高级分析师Bednarik评4月非农:4月非农就业人数虽然低于上个月但仍是一个乐观的数字,这仍符合美联储主席鲍威尔此前做出的失业率维持在3.5%左右的预测。乐观的数字将证明美联储仍走在正确的利率道路上,进而刺激美元进一步走强。

欧盟制裁俄油料强化高通胀

欧盟提议在6个月内逐步淘汰俄罗斯原油和到2022年底摆脱俄罗斯成品油供应。但提案需要欧盟27个国家的一致支持才能生效。在能源价格飙升之际,欧盟面临着寻找替代供应的任务。与此同时,西方国家加速对乌克兰军事援助。

与此同时,石油输出国组织及其合作伙伴(OPEC+)本周开会决定维持现行的逐月增产政策。OPEC秘书长巴尔金都表示,乌克兰问题导致的供应紧张是西方国家自己的问题,责任不在OPEC+产油国。

由于俄罗斯遭受西方制裁,全球供应链进一步紊乱,尤其是能源安全前景愈发令人担忧,这可能是全球经济复苏陷入困境,美联储激进收回流动性可能无法有效打压通胀,黄金作为对抗通胀的工具将继续发挥应有作用。

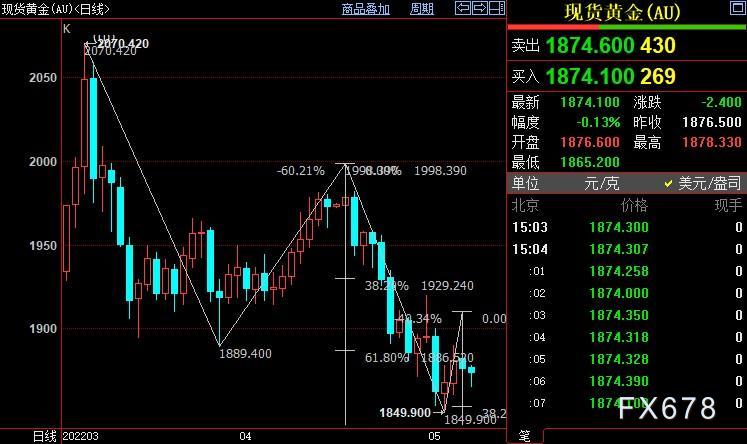

现货黄金短期下看1844美元

日线图上看,金价自1910美元开启下行iii浪,下方支撑看向38.2%目标位1853美元。iii浪是自1998美元开启的下行(c)浪的子浪。(c)浪则是自2070美元开启的下行((ii))浪的子浪,下方支撑看向85.4%目标位1844美元。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}