和尚

和尚

本周全球多个国家将出炉CPI和PPI数据,料将进一步反映通胀上涨压力,市场预计美国通胀将维持在近40年的高位,这可能会提供黄金的吸引力,因为投资者会购买黄金抵御通胀。调查显示,多数分析师和散户均倾向于看涨黄金后市。

此外,本周将会有大量的美联储官员陆续发表讲话,投资者也需要予以关注。

基本面主要利多

【乌东一学校遭轰炸恐有60人罹难;G7谴责普京“让俄罗斯蒙羞”】

乌克兰卢甘斯克州州长周日表示,乌东一个城镇的一所学校遭到一枚炸弹击中,恐怕已造成多达60人丧生。与此同时,俄罗斯军队继续炮轰乌克兰东南部港口城市马里乌波尔的最后抵抗据点。

卢甘斯克州州长Serhiy Gaidai表示,Bilohorivka的一所学校周六被俄罗斯的一枚炸弹击中后起火,当时约有90人在那里避难。

“几乎没有任何幸存的希望。空袭的炸弹在(建筑物)中间爆炸,”Gaidai在Telegram上写道,“学校里约有90人,有27人获救。约60人可能已经罹难。”

乌克兰及其西方盟友指责俄罗斯军队在战争中以平民为目标,莫斯科予以否认。

而在马里乌波尔,躲在庞大的亚速钢铁厂里的亚速营副指挥官恳求国际社会协助撤离伤兵。

联合国表示,周日有170多名平民从马里乌波尔地区撤离,在为期一周的救援行动中安全撤离的总人数达到约600人。

【七国集团领导人誓言逐步禁止进口俄罗斯石油】

七国集团(G7)领导人誓言将禁止进口俄罗斯石油,以回应俄总统弗拉基米尔·普京对乌克兰发动战争。

这些大型经济体的领导人周日和乌克兰总统泽连斯基召开视频会议,并作出上述承诺。而次日,也就是5月9日,是俄罗斯在二战中抗击法西斯德国入侵的卫国战争胜利纪念日。而这一天也成了克里姆林宫能否为入侵行动激起公众支持的试金石。

G-7中的数个成员国已经表示致力于将能源供应多元化,减少对俄罗斯供应的依赖。美国和英国已宣布禁止进口俄石油,而欧盟最大经济体德国支持让欧盟到明年1月份摆脱俄供应的提议。就日本首相岸田文雄而言,在停止采购俄石油方面,前述承诺可谓再进一步。

各国领导人将“致力于逐步消除对俄罗斯能源的依赖,包括逐步减少或禁止进口俄罗斯石油”,G7声明称。“我们将确保适时、有序行动,并为世界获得替代供应留出时间。”

这些领导人还表示,他们将采取措施禁止或以其他方式阻止向俄罗斯提供关键服务。“这将加强俄罗斯在其所有经济领域遭到的孤立,”声明说道。

各国还将与合作伙伴一起“确保全球能源供应稳定、可持续,价格让消费者可承受,包括加快降低总体上对化石燃料的依赖,并根据气候目标向清洁能源转型”。

该声明还包括承诺继续采取行动,限制那些与外界经济有关联、且对俄金融体系至关重要的俄罗斯银行;继续遏制莫斯科的宣传;以及针对那些支持普京的金融精英及其家人,继续并加大制裁。

【美国将实施新一轮对俄制裁】

根据美国白宫5月8日发布的一份情况说明书,美国将对俄罗斯实施新一轮制裁。美国将禁止俄罗斯公司和公民使用美国的会计、营销和咨询服务。美国还打算制裁三个俄罗斯国有主要电视台,并对俄罗斯的工业部门实施更多出口管制。新的出口管制将禁止美国向俄罗斯出口发动机和推土机等工业产品。这些制裁预计将于5月9日生效。同时,该制裁方案还新增了包括对2600名俄罗斯和白俄罗斯官员的签证限制以及对俄罗斯银行高管的制裁,其中包括27名俄罗斯天然气工业银行的高管。

【里士满联储主席巴尔金跟鲍威尔唱反调 拒绝排除加息75个基点可能性】

美联储官员强调他们遏制通胀的决心,其中一位官员表示没有任何不可能,包括将关键利率上调75个基点——而主席杰罗姆·鲍威尔此前淡化了这一选项。

“我从不排除任何可能。所以我认为任何选择都会摆在桌面上,”里士满联储主席巴尔金上周五在国际市场新闻社的播客中表示。“我想说我们现在的步伐相当快,所以如果达到主席提到的步伐,那将是相当快的步伐。”

美联储官员在为期两天的政策会议结束后,周三宣布将基准联邦基金利率上调50个基点。鲍威尔在随后的记者会上表示,美联储在6月和7月的会议上都有望同样幅度的加息,但目前没有考虑更大幅度。

“由于通胀预期评估不完美,如果你开始相信通胀预期正在开始变化,那么在我看来这是加快行动的最强理由,”今年没有投票权的巴尔金说。“需求非常强劲,通胀很高。两者都说明可以加息、可以相对较快加息。”

“我认为美联储的鹰派姿态已经达到顶峰。其他央行将不得不采取紧缩措施,”Blue Line Futures首席市场策略师Philip Streible表示。“随着日本央行和欧洲央行等其他央行无法再长时间忽视通胀,美元看起来有点触顶。”

【全球股市走弱】

美国主要股指上周五延续跌势,投资者担心美联储将需要比预期更激进地加息以抗击通胀。

以科技股为主的纳斯达克指数创下2020年以来最低收盘水平,周线连续第五周下跌,创2012年第四季以来持续时间最长的周线跌势。标普500指数也连续第五周下跌,创自2011年第二季以来持续时间最长的周线下跌。

Infrastructure Capital Management创始人兼首席执行官Jay Hatfield表示:“目前推动市场的因素95%是长期利率。”

美国劳工部公布的就业数据强于预期,4月非农就业岗位增加42.8万个,预估为增加39.1万个,突显经济基本面强劲,尽管第一季产出下滑。失业率维持在3.6%不变,平均时薪上涨0.3%,预期为上涨0.4%。

标普500指数11个主要板块中有九个下跌。能源股上涨2.9%,油价因供应担忧而攀升。

LPL Financial首席市场策略师Ryan Detrick表示:“油价再次上涨,延续了我们所看到的对通胀的担忧,能源市场正与大盘非常疲软的趋势背道而驰。但天然气和原油价格上涨今年一直是能源板块的推动力。”

大型成长股下跌,但有少数例外,其中苹果上涨0.5%。富国银行下跌0.5%,在大银行中领跌。

截至上周五收盘,标普500指数下跌0.6%,报4123.34点;道琼斯工业平均指数下跌0.3%,报32899.37点;纳斯达克综合指数下跌1.4%,报12144.66点。

欧洲股市方面,截至上周五收盘,斯托克欧洲600指数下跌1.9%,报429.91点;英国富时100指数下跌1.5%,报7,387.94点;法国CAC 40指数下跌1.7%,报6,258.36点;德国DAX指数下跌1.6%,报13,674.29点。

资产管理公司Adrian Day Asset Management总裁Adrian Day说,他也认为货币政策将在短期内推高金价。

“货币环境仍然有利,美联储听起来很鹰派,但实际上,它收紧的力度太小,也太迟了;而欧洲央行犹豫不决,亚洲多个国家都在放松货币政策。”

Day补充称,股市波动性上升也支撑金价的看涨前景。“起初,当股市下跌时,黄金被用作流动性来源并不罕见,但之后,黄金就成为规避资产价格下跌的安全港和保险”。

基本面主要利空

【美国4月就业岗位连续第12个月增加超过40万个】

美国4月就业岗位增幅高于预期,因制造商增加招聘,突显经济基本面强劲,尽管第一季产出下滑。报告还显示,工资涨幅放缓。4月非农就业岗位增加42.8万个,预估为增加39.1万个。这是就业岗位连续第12个月增长超过40万个。但2月和3月创造的就业岗位比此前报告少3.8万个。平均时薪继3月上涨0.5%后又上涨0.3%。工资同比增幅从3月的5.6%降至5.5%。

【两名前美联储副主席呼吁大幅加息,但警告美国经济或陷入衰退】

两名前联储官员警告美联储将不得不比预期更大幅度地提高利率,结果可能是经济陷入衰退。两名官员现在无需再制定经济政策,也不需要为政策的结果负责,在他们几个月前离开岗位之前并没有提出过这些警告。

克拉里达说上周五表示,美联储需要将利率上调至“限制性区间”,以减缓经济增长并抑制通胀。克拉里达目前已重返学术界,在哥伦比亚大学担任经济学教授。夸尔斯已回到他与人共同创立的位于犹他州的投资公司,他在本周早些时候表示,经济“有可能”陷入衰退。

克拉里达上周五在斯坦福大学胡佛研究所(Hoover Institution)的一次会议上表示,美联储需要将利率上调至“至少”3.5%,才能将通胀率降至2%的目标。

克拉里达表示:“美联储有应对这一挑战的工具,官员们明白其中的利害关系,并决心取得成功。”克拉里达之前在美联储的角色赋予了他对政策的巨大影响力,但也限制了他在很大程度上(如果有的话)不会在公开场合与鲍威尔的观点背道而驰。“但美联储的工具是生硬的,任务是复杂的,未来还有艰难的权衡。”

夸尔斯在美联储时比克拉里达更公开鹰派,本周他的言辞甚至更加尖锐。

“如果我们在9月份就开始处理这件事,结果会更好,”他在Banking With Interest上表示。他将这一延迟至少部分归咎于美国总统拜登将重新提名鲍威尔连任美联储主席的决定推迟到11月份。

夸尔斯说,现在通胀压力很大,失业率很低,需求远远超过供应,快速加息的影响“很可能引发一场衰退”。夸尔斯是特朗普任命的官员,去年12月他没有得到拜登的连任提名而离职。

他和同样是特朗普任命的克拉里达在离开美联储之前都没有呼吁大幅加息。

【美元维持强势】

美元指数维持强势,徘徊于103.91,距离上周创下了近二十年高位相去不远,此前几个交易日汇价走势震荡,因投资者关注美联储在应对通胀上升的过程中升息力度可能有多大。

美元指数在上周五再度刷新近20年高点至104.07,受避险需求和就业数据推动。上周四美国股市因对美联储激进紧缩政策的担忧而大幅下挫,且欧洲货币因对地区经济成长的担忧而走软。

不过,随着投资者评估美联储的鹰派立场在多大程度上已经反映在美元中,且一些分析师暗示通胀可能正接近触顶,美元回吐了部分涨幅。

“好消息是,工资上涨没有以前那么快,这应该会开始平息这种猜测。市场将不得不认 识到,或许通胀正在触顶,”纽约Spartan Capital Securities首席市场分析师Peter Card illo表示。

美元指数达到了2002年12月以来最高104.07,随后回落至103.64,日内下跌0.09 %。

“也许现在是安定下来的日子,在经历了两天的剧烈震荡后,今天的交投减少,这最终让美元回到了本周初的水平,”Money USA交易主管Juan Perez上周五表示,“工资涨幅仍然不高,而通胀是所有前景的主要焦点。”

明尼亚波利斯联储主席卡什卡利(Neel Kashkari)上周五表示,如果供应链问题 没有开始消退,美联储将不得不更激进地加息,并面临衰退风险。他重申,决策者正在密切 关注利率需要升至比中性利率高出多少的水平。

美国经济的下一个主要焦点将是周三公布的消费者物价指数(CPI)。据经济学家的预估中值显示,4月物价将以8.1%的年率上升,略低于3月份的8.5%。

后市前瞻

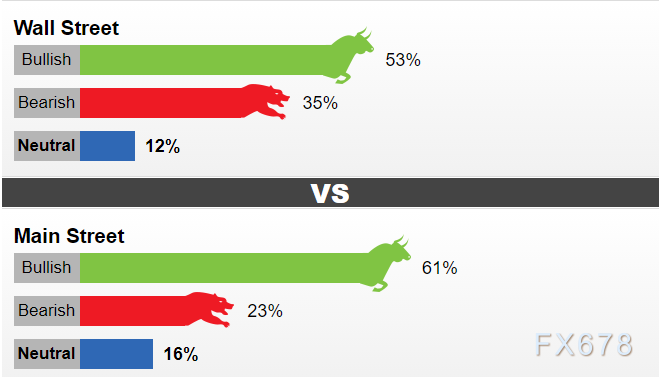

本周,17位华尔街分析师参加了Kitco News的黄金周度调查。在参与者中,有6位分析师(53%)预计金价本周将上涨。与此同时,有4位分析师(35%)看跌金价,2位分析师(12%)对金价持中性看法。

与此同时,有1049人在网上进行了投票。其中637人(61%)预计金价本周将上涨。另有245人(23%)预计金价将下跌,162人(16%)近期持盘整预期。

SIA Wealth Management首席市场策略师Colin Cieszynski表示,他下周也看好黄金,因他预计美元将从近日触及的20年高点回落。

“美元兑数种纸币超卖,并开始翻转,暗示美元可能开始回调,这可能减轻近期黄金的部分压力,”

不过,Walsh Trading商业对冲业务联席主管Sean Lusk表示,他认为美元短期内不会大幅逆转走势。“在汇通网集团市场,这是唯一的选择,”他说。“最终,金价处于下跌趋势,我认为这种趋势短期内不会结束。”

北京时间09:19,现货黄金现报1879.25美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}