沐涵

沐涵

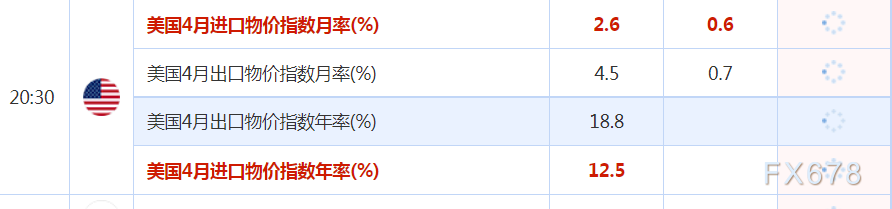

美国初请失业金人数上周意外增加,触及三个月最高水平,但在对工人的强劲需求支撑下,劳动力市场状况并未发生实质性变化。通胀方面,能源产品价格涨势放缓之际,4月最终需求生产者物价指数(PPI)上涨0.5%。这标志着较3月1.6%涨幅的大幅放缓。在截至4月的12个月中,PPI跃升11.0%,预估为上涨10.7%,3月的同比涨幅为11.5%。

Silver Gold Bull Inc.汇通网集团和贵金属风险管理总监Erik Bregar表示:“周四PPI数据喜忧参半,略低于预期,但总体上仍有很多需要担心的问题,如果标普指数再遭抛售,这将广泛支撑美元。(美联储)有一个很大很大的信誉问题,一直都有这个问题,但现在情况更糟了。通胀精灵已被从瓶子里放出来了,现在其他什么都不重要了。”

投资者已被美元等避险资产吸引,愈发担心美联储能否在不导致经济衰退的情况下抑制通胀,以及乌克兰战争和疫情抑制需求的影响。对缓慢增长和高物价的滞胀环境挥之不去的担忧,也削弱了投资者的风险偏好。

美国财政部长叶伦表示,她相信美联储能够在不导致经济衰退的情况下降低通胀,因为美国就业市场和家庭资产负债表强劲,债务成本较低,且银行业也很强大。美国参议院周四批准了鲍威尔的第二个四年主席任期。

欧洲央行管委暨爱尔兰央行总裁马赫卢夫(Gabriel Makhlouf)呼吁管理委员会采取行动应对通胀,尽管步伐不一定与美联储相同。此前,已有多位欧洲央行政策制定者做出类似发言。

另一个避险资产美元兑日元下跌超1.6%,英镑兑美元延续跌势,最低至1.2163,此前英国公布了一系列疲软的经济数据。

周五前瞻

机构观点汇总

分析师:市场趋向避险,短期内止跌

策略师们表示,随着美联储加息可能对美国经济造成损害,市场对日元的避险性需求增加,日元两个月来的直线下跌似乎即将结束。澳新银行称,由于本月美国股市的低迷导致美国国债收益率走低,消除了美元走强的一个主要驱动力,日元将会反弹。Shinkin资管公司表示,美国国债收益率的下降可能会使日元反弹到125的水平。巴克莱证券日本有限公司表示,日元的单向下跌已经结束。

分析师表示,自道指突破关键点位以来,市场情绪已发生变化。风险资产的调整终于发生,随着市场转向避险趋势,这推动了日元买盘。由于全球经济增长的负面影响,包括乌克兰危机、央行激进加息等影响,日元的前景正在改善。随着各大央行转向鹰派立场,流动性萎缩也可能刺激避险买盘,以帮助限制美债收益率上升。似乎没有因素将10年期美债收益率推高至3%以上,因为这一水平反映出市场已充分预期美联储的政策前景。

摩根士丹利分析师:预计美元将在夏季进一步走强,温和但广泛的支撑环境将持续,受北美经济表现出色以及亚洲和欧洲的悲观情绪推动,美元指数将在今年第三季度达到105。美元将在2023年回落。

花旗:美国股市开始脱离泡沫区域

花旗集团策略师称,美国股市已经开始脱离泡沫区域,但随着货币政策收紧和科技股暴跌带来的风险加大,美国股市从目前水平的回报率将保持低位。“随着美国摆脱泡沫区域,需要对美国股票风险保持警惕,”Dirk Wille等策略师称。他们预计从当前水平的回报率将不佳,并建议青睐估值较低的价值股,而非成长股。“当一个重大的股市泡沫消退时,它可能会拖累全球大多数股市,而不仅仅是泡沫正在破裂的那个,这意味着美国市场泡沫的潜在消退将成为更广泛股票市场的不利因素。”

高盛包括Zach Pandl和Karen Reichgott Fishman在内的策略师日前也均表示,日元是被低估的避险资产。该行预计,日元估值低廉、干预风险不容忽视,以及最重要的是,经济衰退的可能性上升,这些因素结合在一起,将为美元兑日元汇率的下行开辟道路。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}