和尚

和尚

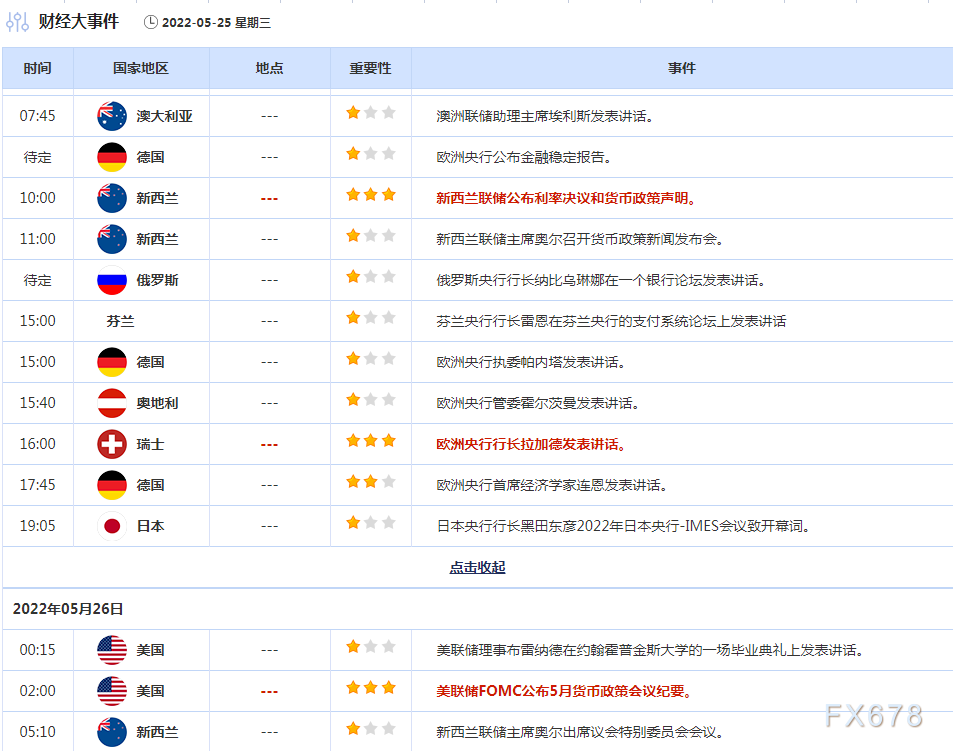

周三将迎来新西兰联储利率决议,市场普遍预计新西兰联储将再加息50个基点,官方现金利率(OCR)上调至2%。市场几乎完全消化50个基点的加息预期,但对未来利率路径和前瞻性指引分歧较大。预料新西兰联储会承认经济面临衰退风险,认为通胀仍是首要任务。预期7月决议会采取更谨慎、更依赖数据的方法,加息速度恢复到25个基点的常规水平。

当然,本交易日的重点将是北京时间5月26日凌晨2:00公布的美联储会议纪要,投资者需要重点关注。

美联储前顾问Ellen Meade称,“将关注有关近期政策的讨论——利率路径、预期的经济状况,以及政策制定者在放慢紧缩步伐之前希望从数据中看到什么。我还预计会看到有关金融状况的大量讨论,因为政策制定者似乎已经将讨论从中性利率转向了金融状况。会议纪要可能告诉我们,他们认为这次的紧缩程度要大于之前的周期。如果是这样的话,官员们可能会认为这次不需要将基金利率提高这么多。”

商品收盘方面,美国COMEX黄金期货结算价上涨近1%,报每盎司1865.4美元。布伦特原油期货价格上涨0.14美元,收于每桶113.56美元。美国原油期货下跌0.52美元,收于每桶109.77美元。

美股收盘方面,道琼斯工业指数上涨48.38点,至31,928.62点,涨幅0.15%;标普500指数下跌32.27点,跌幅0.81%,报收3941.48点;纳斯达克指数下跌270.83点,或2.35%,报11264.45点。

周三前瞻

全球市场主要行情一览

美国股市标普500指数和纳斯达克指数周二收跌,投资者担心,遏制数十年来最高通胀的激进举措可能会使美国经济陷入衰退,这抑制了投资者的风险偏好。

美国三大股指在午后交易中均收复部分失地,道琼斯工业指数收高。即便如此,标普500指数距离自1月3日创下纪录以来陷入熊市仅差2.2个百分点。

U.S.Bank Wealth Management高级投资总监Bill Northee表示,“我们退一步思考,并认识到主要的市场催化剂,实际上就是美国联邦储备理事会(美联储/FED)的立场转变和利率调整,这些因素影响了整个资本市场的价格。”

“在过去两周里,我们看到宏观经济在一定程度上的恶化开始体现在企业盈利和经济数据上。”

大部分抛售由Snap Inc发布的盈利预警推动,这导致该公司股价暴跌43.1%,引发跌势在整个社交媒体板块蔓延。

Meta Platform、Alphabet、推特和Pinterest下跌5%-24%不等,标普500通信服务股指数下跌3.7%。

俄罗斯与乌克兰的战争,以及中国为控制最新一波疫情而采取的封控措施,加剧了全球供应链干扰,推动通胀升至数十年高位。

美联储誓言要通过提高借贷成本来积极应对物价持续上涨的问题,市场参与者将密切关注将于周三发布的会议记录,以寻找有关这些行动速度和规模的线索。

投资者目前预计,未来几个月还会进行一系列50个基点的加息,这加剧了人们对美联储可能将经济推入衰退的担忧,这种情况越来越多地被纳入分析人士的预测中。

Northey表示:“明天我们将关注联邦公开市场委员会(FOMC)的会议纪录,寻找货币政策可能比上次会议所阐述的更加鹰派或鸽派的任何迹象。”

周二公布的数据描绘了一幅经济动能减弱的图景,美国新屋销售大幅下降,且企业活动减速。

欧洲央行行长拉加德表示,她预计到9月底,欧洲央行存款利率将至少上调50个基点。

道琼斯工业指数上涨48.38点,至31928.62点,涨幅0.15%;标普500指数下跌32.27点,跌幅0.81%,报收3941.48点;纳斯达克指数下跌270.83点,或2.35%,报11264.45点。

贵金属

金价周二延续反弹走势,金融市场风险偏好低迷之际,美元走弱和美国国债收益率下降提振了避险黄金的吸引力。现货黄金周二收涨0.69%,收报1866.42美元/盎司,稍早触及5月9日以来最高的1,868.69美元。美国黄金期货结算价上涨近1%,报每盎司1865.4美元。

High Ridge Futures金属交易总监David Meger表示,美元指数走软,加上美国国债收益率从近期高位回落,为黄金提供了支持性环境。

美元触及一个月最低,美国10年期国债收益率小幅走低,股市疲软重振了对国债的避险需求。

道明证券(TD Securities)分析师在一份报告中写道:“随着对经济与日俱增的担忧提振黄金市场,黄金交易员愈发怀疑美联储是否愿意冒着经济陷入衰退的风险加息。来自商品交易顾问(CTA)的上行资金流以及交易所交易基金(ETF)的再度增长支撑了金市的反弹。”

原油

油价周二在震荡交易后收盘窄幅上落,因供应紧张的担忧抵消了对可能出现衰退和中国防控新冠疫情措施的担忧。

布伦特原油期货价格上涨0.14美元,收于每桶113.56美元。美国原油下跌0.52美元,收于每桶109.77美元。

今年以来,油价飙升,布伦特原油在3月份达到每桶139美元,为2008年以来的最高水平,此前俄罗斯入侵乌克兰加剧了人们对供应的担忧。

油价周二下跌,此前美国能源部长格兰霍姆(Jennifer Granholm)表示,美国总统拜登不排除使用出口限制来缓解国内燃料价格飙升的可能性。

Price Futures Group分析师Phil Flynn说,“最初的假设是,这将降低美国成品油的价格。”

对全球经济威胁的担忧也打压了价格,这是本周达沃斯会议的一个主要主题。

早些时候,随着欧盟接近同意禁止进口俄罗斯石油,油价得到支撑。德国经济部长周一表示,禁运可能会在“几天内”达成协议。

但欧盟执委会主席冯德莱恩(Ursula von der Leyen)表示,欧盟领导人不太可能在周一和周二的峰会上就对俄罗斯实施石油禁运达成协议。

汇通网集团

美元指数周二延续跌势,一度创近一个月新低至101.64,收报101.75,跌幅约0.3%,此前欧洲央行行长拉加德表示,欧元区利率可能在第三季末达到正值,这给欧元带去提振。

拉加德的发言暗示欧洲央行存款利率将至少上调50个基点,并引发了人们对今年夏天该央行将进一步加息的臆测。加息旨在对抗乌克兰战争导致的能源价格上涨以及新冠大流行后公共部门大规模刺激推动的通胀急升。

周二欧元兑美元上涨0.4%,至1.0730美元。在过去的七个交易日中,欧元累计反弹3.7%,本月稍早一度触及1.0349美元的2017年1月以来最低。

Monex USA负责交易和交易的副总裁John Doyle在谈到欧洲央行时表示:“与美联储相比,他们有点晚了。但如果你将看到他们试图赶上紧缩周期,那么令美元受益的美联储和欧洲央行之间的差距就收紧一点,这就是为什么你看到欧元从多年低位有所回升”。

BDSwiss投资研究主管Marshall Gittler表示,在美国,美联储可预见的货币政策收紧的大部分预期可能已经被消化。“这种预期的差异可能会推动欧元兑美元在未来几个交易日进一步走高,因为市场最近才开始重估这种差异”。

美联储将于周三公布5月3-4日的政策会议记录。

数据显示美国5月企业活动放缓,价格上涨冷却了对服务的需求,而中国的疫情封控和乌克兰战争导致的新一轮供应限制阻碍了工厂生产。随后,美元进一步走弱。

标普全球表示,其追踪制造业和服务业的美国综合采购经理人指数(PMI)产出指标的初值显示,增长速度为四个月来最慢。

周二英镑兑美元下跌0.4%,至1.2528美元。稍早公布的一项企业调查显示,英国经济动能本月放缓的程度远远超过预期,在通胀压力升高之际,加剧了经济衰退的担忧。

国际要闻

俄罗斯在乌东全面进攻试图包围乌军

俄罗斯军队周二发动全面进攻,将乌克兰军队包围在分别位于一条河流两岸的乌东两座城市内,这场战事可能决定莫斯科在顿巴斯工业中心地区主要行动的成败。顿涅茨科州州长表示,俄罗斯军队控制了顿涅茨克州的三个城镇。乌克兰国防部发言人表示:“(东部)前线的局势非常艰困,因为目前这个国家的命运可能就由(那里)决定。”

加拿大向乌克兰再提供2万发炮弹

加拿大国防部长阿妮塔·阿南德当地时间5月24日在不列颠哥伦比亚省维多利亚的一个乌克兰文化中心宣布,将向乌克兰再提供20000发炮弹。这种炮弹是供155毫米口径火炮使用的,其中包括加拿大已经提供给乌克兰的几门M777榴弹炮。加拿大武装部队此前已经训练乌克兰部队使用这种榴弹炮。美国向乌克兰提供了大量M777榴弹炮。该榴弹炮射程可达70公里,装配有雷达追踪系统,且由于轻量化设计,易于在战场上移动。阿南德表示,向乌克兰运送北约标准火炮是乌克兰直接向西方盟国提出要求。()

美国4月新屋销售降至两年低位,房价同比急升近20%创纪录新高

①美国4月新独栋房屋销售跌至两年低点,可能因抵押贷款利率上升和价格飙升,令首次购房者和寻找入门级房产的人被挤出市场。

②美国商务部周二公布的销售数据连续第四个月下滑,加上上周公布的数据显示4月独栋屋建筑许可大幅下降,且成屋销售持续疲弱,暗示楼市需求正在降温。

③但创纪录的住房短缺可能会限制楼市放缓的步伐,楼市是经济中对利率最敏感的领域,而美联储正在提高借贷成本以抑制国内需求并遏制通胀。

④“近几个月来,随着抵押贷款利率大幅上升,楼市活动显著降温,”摩根大通驻纽约分析师Daniel Silver称,“尽管利率上升可能令销售承压,但库存有限和高房价也可能抑制楼市活动。”

⑤4月新屋销售下降16.6%,经季节性调整后折合成年率为59.1万套,为2020年4月以来的最低水平。3月数据从此前公布的76.3万套下修至70.9万套。

纽约联储料三年内缩表至5.9万亿美元,MBS缩减步伐缓慢

①纽约联邦储备银行周二表示,到2025年年中,美联储持有的美债和抵押贷款支持证券(MBS)预计将减少约2.5万亿美元,至约5.9万亿美元,届时美联储可能会暂停缩减步伐,以维持充足的银行储备水平。

②不过,这意味着美联储持有的2.7万亿美元MBS几乎没怎么缩减。这些证券是美联储投资组合中最具争议的部分。根据纽约联储的预测,到2025年,美联储持有的MBS规模将基本保持不变,到2030年,料仍将持有约1万亿美元的MBS。

③美联储希望不再持有任何抵押贷款市场的资产,而预计缩减MBS的过程将很缓慢,这推动一些政策制定者呼吁直接出售这类证券。

④在美联储马上将开始缩表之际,纽约联储关于其公开市场操作的年度报告提供了有关美联储资产持有量将如何演变的信息。在大流行期间,为稳定核心金融市场,美联储的资产持有规模急升至9万亿美元。

⑤纽约联储估计,美联储将每月缩减约800亿美元直到2024年。

⑥纽约联储表示,这种步伐将持续约三年,在那之后,美联储的资产持有量可能保持不变,估计规模将相当于国内生产总值(GDP)的22%,随后将按经济比例再次增加。

⑦这一数字包括银行系统的准备金,纽约联储估计,准备金规模约相当于GDP的8%

高盛和美银策略师预计美联储政策转向前股市将进一步下跌

①高盛集团和美国银行的策略师表示,在美联储发出结束货币政策紧缩的信号之前,美国股市可能会进一步下跌。

②“美联储没有对风险资产提供任何帮助,似乎远远没有要介入,”美银美林的Benjamin Bowler等策略师周二在一份报告中表示。他说,例如信用息差、标普500指数期货流动性等市场压力指标目前处在美联储先前干预时期的水平。“我们认为,市场将继续考验美联储卖权,但是要市场进一步恐慌,美联储才会开始恐慌。”

③高盛策略师Vickie Chang称,一旦美联储发出结束紧缩的信号,股市就将触底;而美联储可能要到经济衰退已经明显时才会发出这一信号。

④“可能市场要进一步确信,金融环境的收紧已经足够,美联储已经完成使命,也对紧缩发出了足够的信号,”Chang在一份报告中写道。“货币政策历来在股市触底前大约3个月开始停止收紧,在其后大约两个月转向放松。”

⑤“如果经济衰退的迹象不明显,美联储就不太可能转向宽松,但是--就像2018年末--紧缩风险正在消退的明确迹象可能就足够了,”Chang表示。

⑥高盛称,过去,不论经济活动是否触底,这样的由货币政策紧缩引发的股市修正往往会在美联储转向宽松时触底,因为投资者押注,降息无论如何都会提振经济活动。Chang表示,这一次股市投资者不太可能从美联储获得政策转向的明确信号,直至有明确证据显示增速趋于温和、物价降温。

亚特兰大联储主席博斯蒂克敦促美联储谨慎收紧、避免鲁莽

①属于鸽派阵营的亚特兰大联储主席博斯蒂克敦促同事们在收紧政策的时候谨慎行事。

②“在我们迅速将货币政策恢复到更中性的立场、以使通胀率接近我们2%的目标时,我计划留意推进、避免鲁莽,”他在亚特兰大联储周二刊发的一片文章中写道。“我们在疫情期间看到,事件和市场转变可能很快发生。”

③鲍威尔在5月17日说,官员们将继续推进,直到看到通胀以明显且令人信服的方式下降。博斯蒂克同意缓和价格压力是首要任务,但认为过分相信预测是有风险的。

④“不确定性笼罩了经济前景的几乎所有方面,从疫情到乌克兰战争再到供应紧张,”他说。“政策制定者必须注意这些不确定性,在收紧政策方面谨慎行事。”

⑤博斯蒂克今年在FOMC没有投票权。此前,他主张9月份停一停,评估一下行动对实体经济的影响。他在文章中没有重复这一信息,但强调了灵活性的必要性。

⑥“我们都必须为意外事件的发生做好准备,评估风险如何变化,并时刻关注经济的强弱变化,”他说。“就算是在拉响警铃的消防车在交叉路口也会放慢速度,以免造成更多本可预防的麻烦。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}