和尚

和尚

美联储官员也继续强化积极加息的预期,本周还将迎来澳洲联储和欧洲央行的利率决议,市场普遍预计澳洲联储会加息25个基点,欧洲央行料将为7月份加息做好铺垫工作,可能会对金价不利。本交易日并未重磅经济数据出炉,投资者需要关注非农数据的影响发酵和地缘局势的相关消息。

基本面主要利空

【美国5月新增就业岗位超预期,劳动力市场强劲令美联储保持激进路径】

美国5月新增非农就业岗位超过预期,且薪资增幅维持在相当强劲的水平,显示就业市场强劲,将促使美联储继续采取激进的货币紧缩政策,以冷却需求。

美国劳工部上周五发布的备受关注的就业报告还显示,失业率连续第三个月保持在3.6%的稳定水平,尽管有更多的人进入劳动力市场。这描绘出一幅经济持续扩张的图景,尽管步伐有所放缓。美联储的加息行动和金融环境收紧引起了投资者对明年经济衰退的担忧。

“仍在以如此快的速度招人,经济距离陷入衰退的边缘还有很远,”纽约FWDBONDS首席分析师Christopher Rupkey称,“放缓程度还不足以扑灭通胀大火。美联储的工作还没有完成。”

对企业的调查显示,5个月非农就业岗位增加了39万个。4月非农就业数据被上修,显示就业岗位增加43.6万个高于此前发布的42.8万个。虽然5月份的就业增长是一年来最小的,但远高于2020年新冠大流行前的月平均水平。

现在的就业岗位仅比大流行前的水平低82.2万个。除休闲和酒店、制造业、医疗保健、批发贸易和地方政府教育外,大多数行业都恢复了疫情期间失去的所有工作岗位。经济学家此前预计,5月美国就业岗位增加32.5万个,经济学家的预估从25万到47.7万不等。

美联储正试图通过抑制劳动力需求来压制通胀,消费者价格年增长率达到40年来最高水平。到4月底,有1,140万个职位空缺,几乎每个失业者对应两个职位。

平均时薪上涨0.3%,与4月份持平。这使得年度增幅从4月份的5.5%降至5.2%,但仍然强劲。一些经济学家认为,这表明工资涨幅已经见顶,正在降温,受管理人员的工资增长放缓拖累。 生产工人和非管理人员的平均时薪增长0.6%,同比增长6.5%。

凯投宏观驻纽约的资深美国经济学家Michael Pearce表示,“只有当年工资增速放缓至接近4%时,美联储才会宣称在实现通胀目标方面取得了重大进展。”

高通胀正在侵蚀消费者的购买力和企业投资,但经济学家认为,经济的基本面是强劲的,任何衰退都可能是温和的。

“这份报告应会让人感到些许宽慰,因为经济有消化美联储在未来几个月加息影响的动能,”摩根大通资产管理首席全球策略师David Kelly表示,“然而,劳动力供应的增加和工资增长的放缓也表明,如果美联储有耐心等待的话,经济可以进入缓慢而稳定的增长和低通胀的道路。”

High Ridge Futures金属交易主管David Meger表示:“如果美联储认为经济在其加息过程中仍保持稳定,他们可能会感到更有勇气加快加息步伐。”

分析师认为,备受关注的美国非农就业数据好于预期,强化了关于美联储在未来几次会议上将激进加息的预期。美国国债收益率上升,也降低了黄金的吸引力

【美联储梅斯特称可能需要在9月也加息50个基点】

美国克利夫兰联储主席梅斯特上周五表示,美联储可能需要在9月继续以当前的幅度加息,除非有“令人信服的”证据表明,根据一系列数据,通胀已经触顶。

梅斯特和包括主席鲍威尔在内的其他美联储政策制定者已经暗示,在上月加息50个基点后,将在6月和7月会议上继续以同样幅度加息。

梅斯特表示:“9月会议召开时,如果我没有看到令人信服的证据,那么我很可能会投票支持加息50个基点。”

她补充称,美联储现在还不需要就此做决定,但到目前为止,她认为自己还没有看到足够多的数据来说服她相信通胀开始回落。“我的出发点将是,我们是否需要再加息50个基点,如果我看到令人信服的证据表明通胀正处于下行轨道,那么或许我们可以加息25个基点,我不属于认为需要在9月暂停行动的阵营。”

在6月14-15日的下一次会议前,美联储政策制定者将进入一段缄默期。梅斯特是在这之前最后一位发表讲话的政策制定者。上周四,美联储副主席布雷纳德表达了类似的看法,暗示她不会支持在9月暂停加息。

利率期货交易员的预期是,美联储将在年底将政策利率目标区间上调至2.75%-3%,比目前的水平整整高出200个基点。

投资者和首席执行官们愈发担心,这些加息,加上通胀处于40年最高以及其他风险,可能将引发摩根大通首席执行官迪蒙所说的一场经济“飓风”。特斯拉首席执行官马斯克也表示,他对经济有一种“超级糟糕的感觉”。

“我没有看到飓风,”梅斯特称。“但我们必须认识到,经济衰退的风险已经上升,”这不仅是因为加息,也是因为俄罗斯在乌克兰的战争导致欧洲经济放缓,以及亚洲的疫情封控抑制当地需求,并进一步给供应链造成干扰。

尽管如此,她称,美联储仍将进一步收紧货币政策。

梅斯特表示,“这个过程是提高利率,保持这种趋势,看看需求对此的反应--我们已经看到金融状况收紧,这将有助于缓和需求--供应方面还会发生其他事情。”她补充称,她认为美联储将能够在不造成严重问题的情况下推动经济放缓。

【美元上涨,美国就业数据强劲为美联储继续收紧政策提供依据】

美元兑一篮子货币上周五上涨0.4%至102.18,此前美国公布好于预期的就业报告,显示就业市场趋紧,可能令美联储继续激进升息。

“非农就业数据相当稳健,”硅谷银行资深汇通网集团交易员Minh Trang表示,“强劲的就业数据支撑了下半年将进一步升息的预期”。

德意志银行汇通网集团研究全球主管George Saravelos称,美元“定价的避险风险溢价非常极端,这种情况很少能持久,目前投资者正在解除这样的仓位。”

乐观的分析师认为,美联储的紧缩周期是基于美国经济增长比欧洲更强劲,尤其是在禁运俄罗斯石油后,禁运可能会损害欧元区经济。

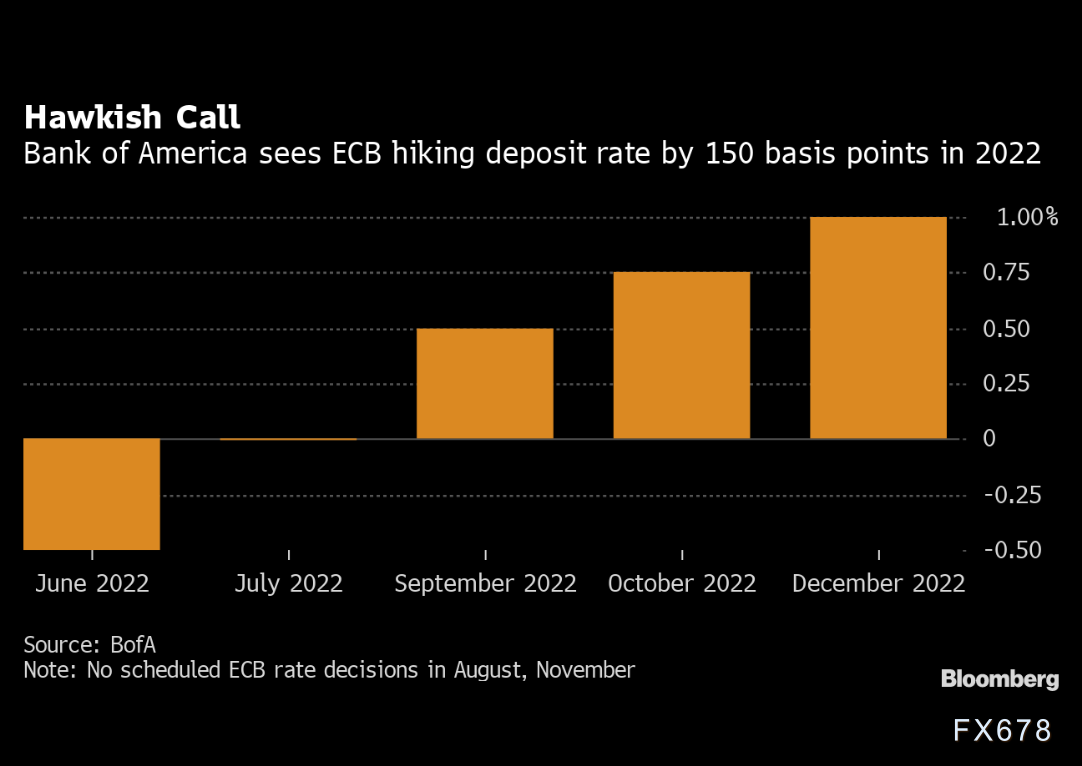

【美国银行预计欧洲央行2022年至少两次加息50个基点】

美国银行预计,欧洲央行将在7月和9月各加息50个基点,10月和12月各加息25个基点。

这个预测远比目前经济学家的共识鹰派得多,意味着存款利率今年将提高150个基点。经济学家Ruben Segura-Cayuela和Evelyn Herrmann在一份报告中表示,他们对总体加息幅度更为确定。

“我们坚信2022年加息150个基点,”他们写道。“但我们对加息50个基点的确切时机不那么确定。”

两位经济学家还预测,欧洲央行的加息将在2023年停止。美国银行之前的预测是今年四次25基点加息,明年两次。

他们在最新报告中提到,担心欧洲央行 “做得太多/太快,造成增长或利差方面的问题,或两者兼而有之。”尽管他们的预测是鹰派的,但他们表示“对宏观前景看空”。

欧洲央行官员将于本周举行会议,预计将披露缩减刺激措施的计划,立即结束大规模资产购买、下个月首次加息。

全球央行的加息前景,会降低黄金的吸引力,因为黄金是不孳息资产,利率上调会增加持有黄金的机会成本。

基本面主要利多

【乌克兰人在东部受袭城市坚持抵抗俄军,战争拖入第100天】

乌克兰上周五表示,在为夺取西维耶罗顿涅茨克而进行的激烈战斗中,乌克兰重新夺回了大片领土,并挫败了俄军在入侵第100天从被摧毁的东部工业城市挺进的企图。

乌克兰国防部长表示,他的士兵已经在欧洲进行训练,以使用美国和英国本周承诺的新型先进导弹系统,基辅希望这将有助于使战斗向有利于自己的方向发展。

一场西方国家认为俄罗斯计划在几个小时内打赢的战争已经持续了三个多月,以数千人的生命为代价,并破坏了全球经济。俄军被赶出基辅,并在东部发动了新的大规模进攻。

西方批评说,战争带来的全球粮食价格上涨损害了贫穷国家的利益。俄罗斯总统普京否认莫斯科阻止乌克兰港口的谷物出口。

上周五,卢甘斯克地区的乌克兰领导人告诉国家电视台,乌克兰军队重新夺回了在西维耶罗顿涅茨克被俄罗斯军队占领的约20%的领土。

卢甘斯克州州长Serhiy Gaidai说:“在形势艰难的时候(俄罗斯控制的)比例大约在70%左右,现在我们已经夺回了大约20%。”

过去几周,俄罗斯投入了大量兵力,争夺这座以大型化工厂闻名的城市。俄罗斯必须占领这个城市,以实现其占领整个卢甘斯克州的既定目标。在街头巷尾的战斗中双方都承担了惩罚性损失,这可能会导致一场长期的消耗战。

乌克兰军方总参谋部称,俄罗斯士兵试图从西维罗顿涅茨克穿过西弗斯季顿涅茨克河,向利西尚斯克挺进,但被迫撤退。

华盛顿上周表示,预计乌克兰人将需要三周的训练来使用射程高达80公里(50英里)的火箭,这可能有助于消除俄罗斯的火炮火力优势。

美国总统拜登对记者说,在某个时候,乌克兰问题需要通过谈判解决,但与此同时,美国将帮助乌克兰人自卫。

乌克兰总统泽连斯基在夜间讲话中表示,在美国向乌克兰提供最新的7亿美元武器一揽子计划后,基辅期待着外国武器方面的更多“好消息”。“胜利将属于我们,”他上周五晚些时候在基辅办公室外发表视频讲话,纪念战争100天。

莫斯科表示,西方的武器将“火上浇油”,但不会改变其所谓的“特别军事行动”的进程,该行动旨在解除乌克兰的武装,清除危险的民族主义者。

对双方来说,俄罗斯最近几周在乌克兰东部的大规模进攻是战争中伤亡最惨重的阶段之一。乌克兰表示每天要损失60-100名士兵。

莫斯科方面取得了缓慢但稳定的进展,将卢甘斯克和顿涅茨克省的乌克兰军队压缩在一个口袋里,但迄今未能包围他们。

与此同时,基辅方面希望,俄罗斯的推进将使莫斯科的军队流失到足够的程度,以便乌克兰在未来几个月内夺回领土。

【俄罗斯数周来首次袭击基辅】

俄罗斯周日(6月7日)稍早用导弹袭击了乌克兰首都基辅,为一个多月以来首次。

周日的袭击是自4月底以来对基辅的第一次大规模袭击。最近几周,俄罗斯的攻击主要集中在东部和南部的前线,不过偶尔也会攻击其他地方进,称之为削弱乌克兰军事基础设施和阻止西方武器运输。

俄罗斯塔斯社报导称,总统普京警告西方,如果美国开始向乌克兰提供远程导弹,俄罗斯将打击新的目标。如果提供这种导弹,“我们将打击那些我们尚未打击的目标,”普京在接受Rossiya-1国家电视频道采访时说。

【美国5月份ISM服务业指数回落,商业活动增长放缓】

因商业活动减速,美国5月份服务业增长放缓至一年多以来的最低水平。

根据上周五公布的数据,供应管理学会(ISM)服务业指数从4月份的57.1降至55.9。虽然仍稳稳保持在50这一荣枯分水岭之上,但已经是2021年2月以来最弱。

商业活动指标上月下跌4.6至两年低点54.5。然而,另一个衡量需求的指标,即新订单指数在5月份攀升至57.6。

彭博调查得出的预期中值为56.5。上个月有14个服务行业实现增长,其中尤以矿业,建筑和房地产表现突出。

面对油价飙升,消费者迄今仍在继续保持消费支出,但高通胀(包括创纪录的汽油价格)再加上借贷成本的上升,可能会在未来几个月限制非必需品支出。

ISM调查显示,服务业支付价格指数降至82.1,就业指数小幅走高。但即便如此,也只是略超过50。

【美国股市三大股指齐收低,强劲的就业报告加剧美联储升息压力】

美国三大股指上周五收低,此前一份强劲的就业报告削弱了人们对美联储将暂停激进政策收紧的希望,美联储正在加息以遏制处于数十年最高水平的通胀。

以科技股为主的纳斯达克指数领跌,跌幅近2.5%。巨头苹果和特斯拉给市场造成最大拖累。

尽管就业报告让人们对当前的经济状况感到安心,但投资者主要关注其对美联储政策的潜在影响。

ADP首席经济学家Nela Richardson表示:“市场正试图通过预判美联储可能会做什么或可能不会做什么来做出反应,”他预计,由于围绕利率和通胀的不确定性,市场将继续呈拉锯走势。

花旗个人财富管理(Citi Personal Wealth Management)投资策略主管Shawn Snyder认为,这份强劲的报告是一把双刃剑。

“这告诉我们,经济状况相当不错,这是个好消息,但从对美联储和收紧货币政策的意义来看,这可能会让他们更有信心继续收紧货币政策,”他表示,“这对投资者来说有点负面,因为他们希望美联储在今年晚些时候暂停加息。”

货币市场充分消化了美联储将在6月和7月均加息50个基点的预期。

Snyder表示,5月报告中的时薪涨幅低于预期,这看起来对通胀来说是个好消息,但油价上涨抵消了其影响。

截至收盘,道琼斯工业指数下跌348.58点,或1.05%,至32899.7点;标普500指数下跌68.28点,或1.63%,至4108.54点;纳斯达克指数下跌304.16点,或2.47%,至12012.73点。

后市前瞻

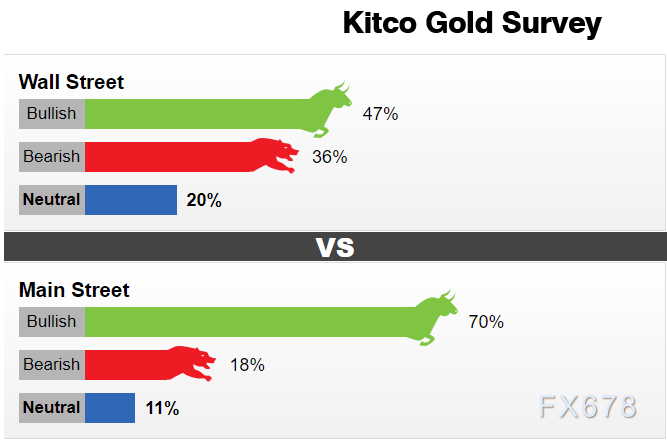

上周五,15位华尔街分析师参与了Kitco的黄金调查。在这些参与者中,有7位分析师(47%)预计金价本周将上涨。与此同时,有5位分析师(36%)对近期金价持看空预期,另有3位分析师(20%)对金价持中性看法。

与此同时,637人参与了在线民意调查。在这些受访者中,有448人(70%)预计金价本周将上涨。另有117人(18%)预计金价将下跌,72人(11%)在近期内对黄金持中性立场。

蓝线期货首席市场策略师Phillip Streible表示,黄金的技术前景仍然具有建设性,然而,基本观点是模糊的。他补充说,经济数据支持美联储进一步采取积极的货币政策行动。

他表示:“美联储将保持坚定的鹰派立场,我们可能会看到两次加息50个基点以上。”“然而,通货膨胀仍然是一个问题,而且仍然过高。市场波动也在加剧。目前,黄金被夹在中间。”

盛宝银行大宗商品策略主管Ole Hansen表示,尽管金价下跌可能被视为长期买入良机,但未来一周他对金价持中性看法,因金价仍低于1870美元。

“强于预期的美国就业报告并未改变美联储将在未来几次会议上连续加息50个基点的观点。在数据发布之前,金价曾快速攀升至1870美元左右的关键阻力位,这是金价必须突破的最低水平,才能迫使那些在收益率上升时寻求更低金价的投资者改变情绪。”

北京时间09:56,现货黄金现报1853.62美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}