和尚

和尚

本交易日关注欧洲央行利率决议和美国初请失业金人数的变化。

基本面主要利多

【IMF第一副总裁戈皮纳特称美国的通胀预期有脱锚的风险】

国际货币基金组织(IMF)第一副总裁戈皮纳特(Gita Gopinath)周三表示,根据目前的预测,美国的通胀率可能会长期保持在美联储的目标之上,且该国存在通胀预期“脱锚 ”的风险。

她在英国《金融时报》主办的一个在线活动上表示,根据目前对利率路径的预测,通胀率将“在很长一段时间内 ”保持在美联储2%的目标之上。“这是一个我们不习惯的环境,可能会看到通胀预期脱锚的风险。”

她提到了一条 “极其狭窄的“路径,将在不把利率上调太多的情况下,让货物和劳动力市场的紧缩状况缓解。不过,她表示,总的来说,风险偏向将需要更大幅度加息的可能性。

美国财政部长耶伦周三在另一个场合表示,目前8%的年通胀率对美国来说是“不可接受的”,2%是一个“合适的目标”。

虽然通胀压力也会加大美联储激进加息的预期,但黄金一直被视作抵御通货膨胀的工具,在通胀预期升温的情况下,黄金的吸引力也会增加。

【俄罗斯军队将乌军逼退至北顿涅茨克郊区,战况再次逆转】

乌克兰卢甘斯克州州长称,面对俄罗斯军队的猛烈攻击,乌克兰军队周三撤到了东部城市北顿涅茨克的郊区,俄乌战争中最血腥一次战斗局面再次转向。

最近几周,俄罗斯一直将其部队和火力集中在这个小型工业城市。乌克兰发誓要在那里尽可能坚持战斗,说这可能影响整个战争的进程。

在上周出人意料宣布展开反击后,卢甘斯克州州长Serhiy Gaidai周三表示,该市的大部分地区再次落入俄罗斯人手中。

"...我们的(部队)现在又只控制了该市的郊区。但战斗仍在继续,”Gaidai告诉媒体RBC-Ukraine。

乌克兰国防部说,在北顿涅茨克的一些地方,俄军装备达到乌军的10倍。乌克兰希望西方盟友加速交付武器,警告称俄罗斯可能会突破东部防线。

“我们正在保卫我们的阵地,并给敌人造成了重大损失。这是一场非常激烈的战斗,非常艰难,也许是这场战争中最艰难的战斗之一,”乌克兰总统泽连斯基在讲话中说。“(在)许多方面,那里决定着顿巴斯的命运”。

乌克兰是世界上最大的粮食出口国之一,西方国家指责俄罗斯通过封锁乌克兰的黑海和亚速海港口带来全球发生饥荒的风险。而莫斯科说西方的制裁才是造成粮食短缺的原因。

土耳其一直在努力促成谈判,以开放乌克兰的黑海港口。该国外交部长Mevlut Cavusoglu接待了俄罗斯外交部长拉夫罗夫(Sergei Lavrov),并表示通过进一步谈判,有可能达成联合国支持的港口协议。

拉夫罗夫说,乌克兰的港口可以开放,但乌克兰必须首先排除那里的水雷。乌克兰认为俄罗斯的保证是“空话”,并说俄罗斯对农田和农业设施的攻击加剧了危机。

克里姆林宫早些时候援引俄罗斯总统普京的话说,西方必须解除制裁,俄罗斯的粮食才能进入市场。

俄罗斯在乌克兰南部扎波罗热地区的俄占区建立的行政机构称,计划在今年晚些时候就加入俄罗斯举行全民公投。在更西边的赫尔松州,由俄罗斯安排的官员也宣布了类似计划。这进一步提高了解决粮食出口问题的难度。

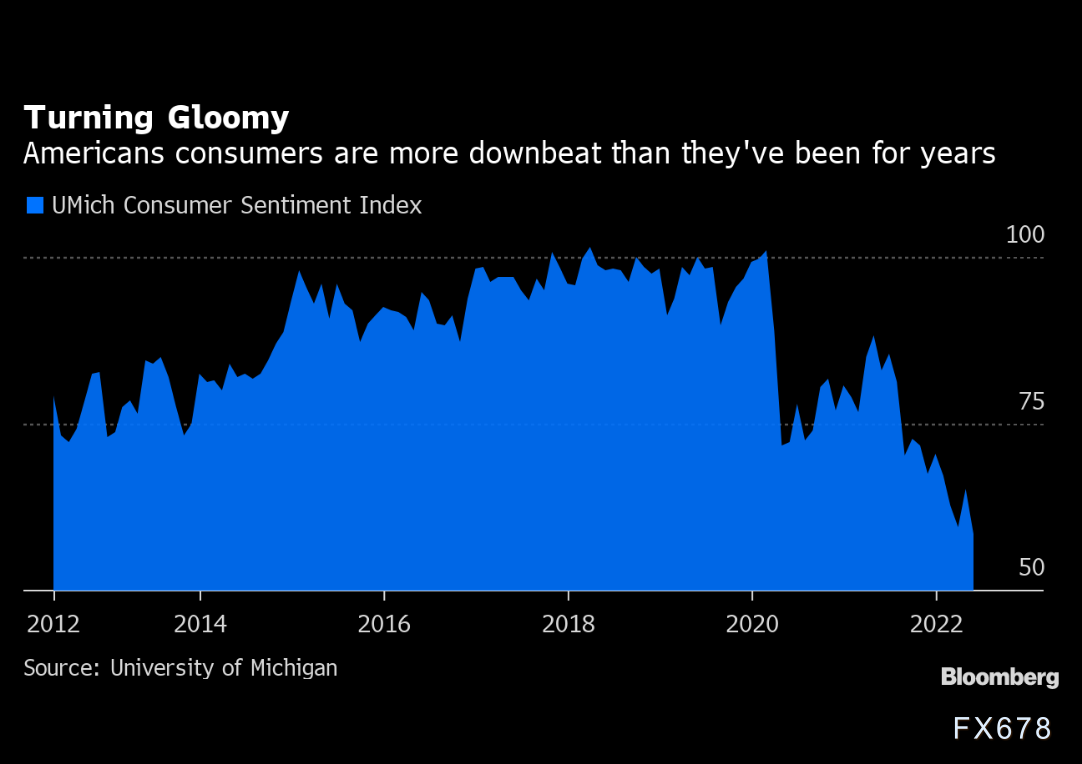

【诺贝尔奖得主罗伯特·席勒:预言的自我实现可能推动美国经济陷入衰退】

诺贝尔经济学奖获得者罗伯特·席勒认为,由于投资者、企业和消费者越来越担心经济下行,“预言的自我实现”一定程度上使美国经济“有很大可能性”陷入衰退。“这种恐惧可能导致现实。”

随着通胀加速以及美联储加大遏制通胀的力度,人们对经济可能萎缩的担忧已经升温。一些企业高管已经敲响了警钟,股价也大跌。而且越来越多的美国民众表示,经济正朝着错误的方向发展。这一切都可能导致消费者和企业变得更加谨慎,埋下经济衰退的种子。

席勒认为未来两年某个时候出现经济衰退的可能性在50%,“大大高于正常水平。”

席勒在接受电话采访时表示,现在正在形成的叙事的一个重要部分都是围绕着美联储加息以及未来采取更多行动的策略。

外界普遍预计,美联储主席杰罗姆·鲍威尔和他的同事下周开会时将把利率提高0.5个百分点。他们还将发布对经济和利率的最新预测。

席勒表示,利率上升的前景最初可能会导致购房热潮,买家会试图在利率进一步上升之前锁定抵押贷款利率,然而随着房地产市场崩溃,可能会勾起人们对上次发生这种情况时的记忆。“我们处于房地产泡沫的观点还没有被广泛讨论,”这位诺贝尔经济学奖得主说。 “但它正在开始回归。”

席勒还表示,美国人现在更可能出现经济衰退预言的自我实现,原因是这个国家正在集体遭受疫情的“创伤后应激障碍”。在美国,已经有超过100万人因为新冠疫情而丧生。

席勒说,社会极度两极化,相互对立的政治阵营越来越地将另一个阵营视为恶魔,也增加了恐惧驱动现实的风险。

美国总统拜登所在民主党的政治策略师抱怨,鉴于就业市场的强势,对经济的担忧过头了。一些经济学家认为,美国就业市场正处在有史以来最紧俏的时期。但席勒说,通胀上升对美国人心理的影响比对劳动力市场状况的影响更大。

“通胀影响到所有人,”他说。 “每次他们去商店,都会感受到通胀,这让他们很生气。”

OANDA资深分析师Edward Moya提到说,风险胃口正在收敛,黄金从避险需求中受益,反映投资人担心经济成长前景。

【美国三大股指齐收低】

美国股市周三收低,美债收益率升穿具有重要心理意义的3%关口,且油价跳涨,引发了对通胀和利率前景的担忧。

市场普跌,标普500指数跌幅超过1%,结束了此前连续两日的涨势。

英特尔急挫5.3%,造成最大拖累,此前花旗银行在一周内第二次下调了对该芯片制造商的预测。花旗指出因个人电脑需求不确定,并预测该公司可能发布第二季盈利弱于预期的预警。其他芯片股也下跌。

布伦特原油升穿每桶123美元,并创下13周新高。道琼斯运输指数下跌3.8%,明显跑输其他指数。标普500能源股是唯一收涨的板块。

“10年期美债收益率上涨超过3%,这可能是我们今天看到股市下跌的部分原因,”Dakota Wealth高级投资组合经理Robert Pavlik表示,“这一关口受到人们的关注,因为它代表着利率提高,也反映通胀和市场波动。"

美国10年期国债收益率攀升,此前美国财政部标售的10年期国债需求不温不火。收益率攀升对股市来说往往是一个负面因素。

截至收盘,道琼斯工业指数下跌269.24点,或0.81%,至32910.9点;标普500指数下跌44.91点,或1.08%,至4115.77点;纳斯达克指数回落88.96点,或0.73%,至12086.27。

基本面主要利空

【前澳大利亚央行行长称通胀回落不到2%,料利率还将“大幅上升”】

前澳大利亚央行行长Ian Macfarlane表示,澳大利亚的通胀率和利率可能会“大幅上升”。

“如果通胀回落到2%,我会感到惊讶,”周三在摩根士丹利的一个活动上,Macfarlane回答有关价格涨幅是否会回到澳大利亚央行2-3%目标的问题时表示。 “3、4或5%的可能性更高。显然,央行利率将不得不大幅提高。”

1996-2006年曾担任澳大利亚央行行长的Macfarlane表示,央行周二将现金利率上调50个基点至0.85%,加息幅度是预期的两倍,这样做是正确的。这是自2000年以来的最大升息幅度,澳大利亚也由此加入了包括美国在内的其他50多个货币当局今年至少0.5个百分点的加息行列。

澳大利亚国库部秘书Steven Kennedy周三也表示,该国通胀率可能升破6%,甚至可能“远高于”这一水平,并在今年余下时间保持下去。

Kennedy说,最近东海岸电力批发价格大幅上升,反映出全球动力煤和天然气价格上涨,以及发电能力下降而需求上升等国内因素的影响。

【欧洲央行势将开启新的货币政策时代,料踏上加息之路“应战”高通胀】

欧洲央行本周势将开启一个新的货币政策时代,将政策重心向应对通胀失控威胁转变。

基于新的预期再加上物价以创纪录速度上涨,行长克里斯蒂娜·拉加德和她的同事们将结束数万亿欧元资产购买计划,并为退出长达八年的负利率铺平道路。

消费价格飙涨幅度已经达到2%目标水平的逾四倍,这已经足够令人警觉,而越过短期放眼更远未来的展望也将支持这种转变。他们的预测可能显示通胀率在2024年年底之前不会再次降到目标水平以下。

这些新的季度数字将首次全面反映出俄乌战争影响,无论战争何时结束,这场战争都会对能源和食品成本产生持久影响。新的现实将表明,欧洲央行的加息条件最终会满足——使得其加入美联储及其他央行的加息队列。

“有了这样的预测,他们可以证明开启退出刺激措施的三个条件都已经满足”,J Safra Sarasin的经济学家Karsten Junius表示。“他们真的可以关上旧篇章,去面对新的挑战。”

这些挑战与疫情爆发前的情境形成鲜明对比,当时,欧洲央行在与远低于目标的疲软通胀率“作战”。

情境的转变是极具戏剧性的。在能源成本和物流混乱的影响下,通胀率目前超过8%。拉加德表示,即使这些问题得到解决,“过去十年的通胀缓慢动态也不太可能重现”。

接受彭博调查的经济学家预计,2024年通胀率预期将为2%。这将满足欧洲央行设定的条件,即价格涨幅不仅要在短时间内加快,而且在中期内保持高位。

最终结局将是在净购买债券逐渐结束后,在7月进行十多年来的首次加息。至于加息幅度如何,这将是管理委员会激烈辩论的话题,一些成员主张加息50个基点。

大多数经济学家预计只会有两次25个基点的加息,分别在下个月和9月。不过,美国银行上周调整了预期,预计将在7月和9月各加息50个基点。

拉加德此前将俄罗斯入侵乌克兰形容为一个关键时刻,可能被证明是“高度全球化的一个转折点”,同时会加快绿色转型——这两者都意味着更持久的通胀压力。她勾勒出了10月之前走出负利率并回归更“正常”政策组合的前景。

欧盟统计局周三表示,尽管受到乌克兰战争的影响,但欧元区今年第一季度的经济增长速度远高于之前三个月,并将其先前的估值大幅上调。

欧洲央行周四预计将采取鹰派立场,7月开始加息,交易商消化9月前加息75个基点。

“多头希望看到50个(基点的加息),他们可能会得到25个基点,”Oanda驻纽约的高级市场分析师Edward Moya说,“人们的期望是,全球债券收益率水准,特别是整个欧洲,可能有更多的上升空间,这就是为什么你现在看到一些好的走势,最终市场却是会锁定在(欧洲央行行长)拉加德在新闻发布会上的信息到底是什么。”

【美国国债收益率再度升破3%,美元温和上涨】

美国公债收益率周三上升,此前财政部标售10年期公债需求不温不火,而且投资者在等待周五备受期待的通胀数据。

政府以3.030%的得标利率标售了330亿美元的10年期公债,比标售前二级市场的收益率高出约一个基点。标投倍数是2.41,是11月以来的最低值。

FHN Financial的利率策略师Jim Vogel在一份报告中说,市场对这次标售“明显缺乏热情”。

财政部在周二标售440亿美元的三年期债券时也遇到疲软需求,它还将在周四发售190亿美元的30年期债券。

截至周三收盘,10年期美债收益率上涨6个基点至3.029%。两年期公债收益率上涨4个基点,至2.774%。

周三早些时候,收益率走高,此前欧元区国内生产总值(GDP)超出预期,增加了对欧洲央行更加鹰派的押注。

因为全球央行在收紧货币政策方面变得更加鹰派,以努力遏制飙升的通胀,国债收益率上升,增加了持有黄金的机会成本。

美国下一个提供进一步通胀线索的重要数据将是周五的消费者物价数据(CPI),预计该数据将显示5月份的价格压力仍在上升,但剔除波动较大的食品和能源成分的核心消费者物价同比增幅可能有所下降。

富国银行利率策略师Zachary Griffiths说:“就国债收益率的走向而言,这将取决于欧洲央行的基调,然后是周五美国CPI的情况。”

据路透调查的经济学家的预估中值,美国核心消费者物价指数(CORE CPI)预计同比将增长5.9%,此前4月份的同比增幅为6.2%。

美联储预计将在下周的6月会议上加息50个基点,并在7月再次加息两码,9月也可能采取类似规模的行动。

然而,分析师们正在争论,如果经济有减弱的迹象,通胀有所缓解,美联储是否会在7月之后转向不太积极的立场。

美元指数周三上涨0.2%,至102.55附近,扭转了早些时候的跌势,因为美国股市下跌,提振了美元的避险吸引力。

Wilshire Phoenix共同创始人William Cai表示,抑制金价的因素虽然很多,但金价仍表现稳定。即将登场的通胀报告,可能影响美元、美股和黄金的走向。黄金和美元、美国国债一同角逐资金避风港的地位。

整体来看,在美国CPI数据公布前,市场观望情绪较浓,虽然地缘局势和经济衰退担忧给金价提供支撑,但美债收益率上涨和全球央行的加息前景居高不小,美元也有震荡走高的趋势,短线金价略微偏向震荡下行。

High Ridge Futures的金属交易主管David Meger说,“我们在黄金市场上看到了这种推拉的心态...现在的焦点将是周五的CPI数据,看看事实上通胀是开始有所回落,还是继续比预期的更热,黄金面临着来自美联储的阻力,美联储现在似乎致力于打击飙升的通胀。”

北京时间10:18,现货黄金现报1851.60美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}