期货合约和成交情况一览

交易综述与交易策略

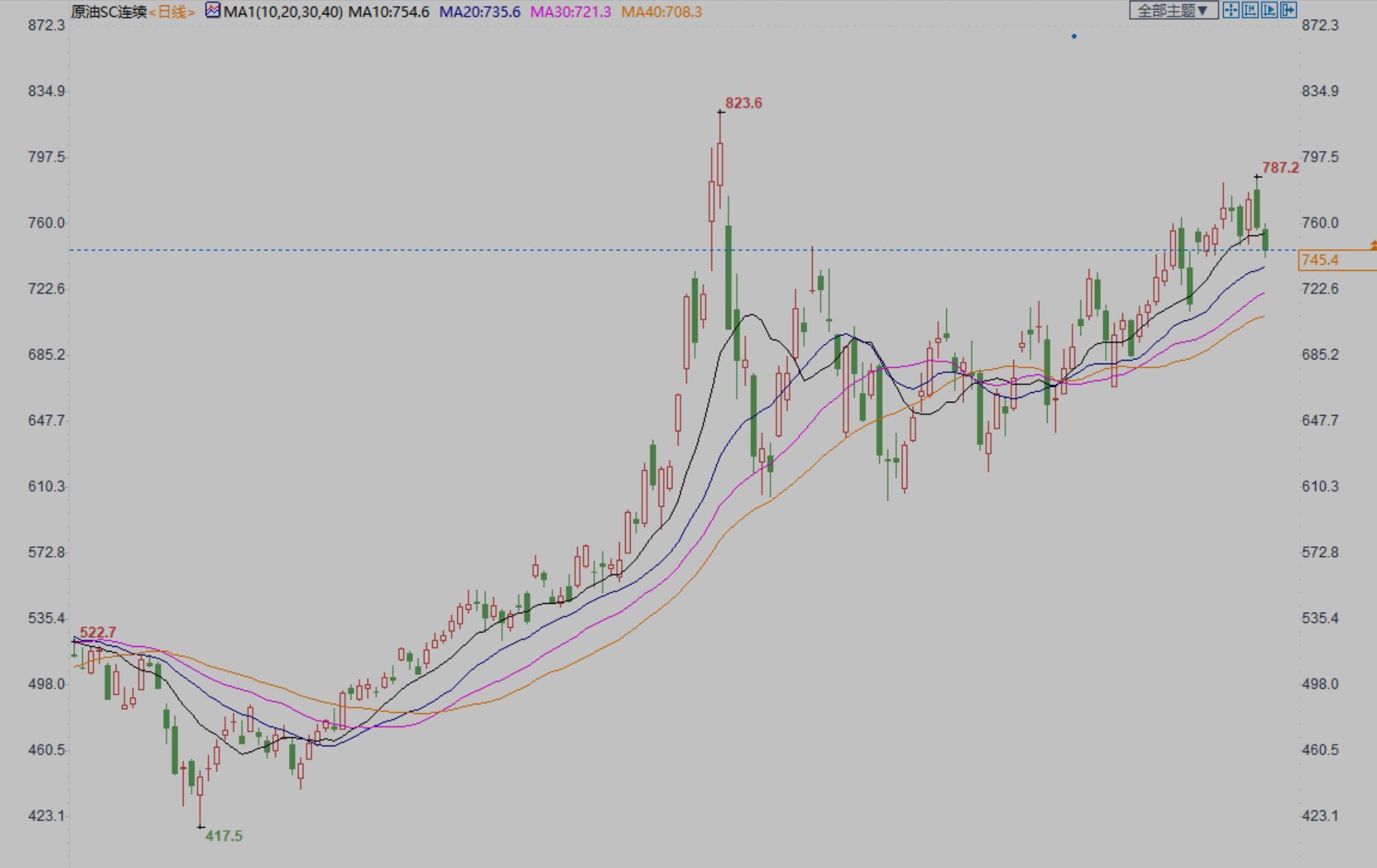

(INE原油日线图)

交易逻辑:俄罗斯原油供给受限,美国夏季出行旺季来袭,全球疫情形势有所好转,这些都支持原油前景。不过,全球央行升息,和全球经济放缓的担忧情绪将会给油价带来压力。

技术面来看,油价的整体k线持续位于均线上方,各项技术指标偏向多头,表明油价有望延续震荡上行走势。

阻力位:INE原油800.0,美油119.40

支撑位:INE原油735.0,美油109.70

中国及海外消息

美联储加息75基点+需求疲软,给油价压力

当地时间6月15日,美联储宣布加息75基点,以遏制通胀飙升。这也是美联储自1994年以来最大加息幅度。加息可能导致经济放缓,并给近期的油价上涨增加阻力。

美国零售汽油价格屡创新高,最近达到每加仑5美元。美国政府最新报告显示,有迹象表明,高油价正在影响消费。本周,汽油需求降至2013年以来的最低季节性水平,但不包括因新冠疫情封锁而需求下降的2020年。

分析师表示:牛市论调下的焦虑情绪日益加剧,每个数据都将受到严格审查,以寻找需求下降的证据。这使得市场容易受到大幅上涨和下跌的影响,因为投资者处于危险之中。

高企的燃料价格正日益成为一个政治问题。美国政府为降低能源成本所做的多项努力,迄今仍未能遏制通胀浪潮。美国总统拜登致信美国炼油商,称创纪录的利润是不可接受的。

俄乌冲突加剧了通胀。国际能源署(IEA)在其月度报告中指出,明年的石油供应将难以满足需求,情况改善的希望不大。

原油期货主力合约16日流出超10亿元资金

6月16日,原油期货主力合约日内资金呈现流出。数据显示,截至15:00,原油期货主力合约日内流出10.76亿元资金,成为当日资金流出量最大的商品。

EIA:最近一周美国原油库存意外增加200万桶

信息署(EIA)周三发布的数据显示,美国上周原油和馏分油库存增加,而汽油库存减少。EIA报告显示,截至6月10日当周,美国原油库存增加200万桶,至4.1871亿桶,分析师之前预估为减少约130万桶。

上周在俄克拉荷马州库欣仓库的原油库存减少82.6万桶。上周炼厂原油日加工量减少6.7万桶。炼厂产能利用率下滑0.5个百分点,至93.7%。

EIA报告显示,截至6月10日当周,美国汽油库存减少71万桶,至2.1747亿桶,市场预估为增加约110万桶。当周,包括柴油和取暖油的馏分油库存增加72.5万桶,至1.0971亿桶,分析师预估为增加约30万桶。EIA称,上周美国原油净进口量减少66.2万桶/日。

机构观点

国泰君安期货:原油回调或有限,不宜追空

昨夜至今天凌晨,油价承压下跌。我们认为,市场对于今天凌晨美联储宣布加息75BP已有部分计价,且鲍威尔讲话略微偏鸽,紧缩对于油价的短线利空冲击或有限。不考虑未来可能出现的衰退风险以及美联储给出更为超预期力度的紧缩表态,油价重心或继续维持在高位,就此开启趋势下跌言之尚早。核心逻辑如下:第一,北半球夏季用油高峰远未结束;第二,终端成品油需求依旧旺盛;第三,俄罗斯南下亚太的原油出口体量暂时有限;第四,加息传导至需求大幅收缩需要数个月时间,短线的调整偏情绪性。

此外,近期美欧天然气市场波动剧烈,美国天然气出口的受阻在造成美盘天然气价格暴跌的同时也造成了欧洲天然气价格的进一步暴涨。考虑到造成本轮能源危机的核心在于天然气,未来需警惕美天然价格的回落或带动美柴油价格的快速收缩,并促成市场对通胀拐点判断以及美联储加息预期的修正

光大期货:原油短线走弱,后期或将重拾涨势

光大期货点评原油行情:原油短线走弱,能化品种跟跌。宏观风险释放,美联储抑制通胀意愿明显,加息75个基点,货币政策收紧,令大宗商品短期承压。另外隔夜市场公布库存数据,意外上涨,压制盘面。但是,美国战略石油储备库存下降幅度创记录,达到770万桶。结合俄乌冲突持续的背景,当前原油供需层面依旧是紧张,短期难以缓解,油价后期或将重拾涨势。

九州期货:原油价格呈现重心略有承压

美国原油库存超预期下降证明了美国石油市场需求的强劲。虽然OPEC+将决定增加产量,但是市场对其完成率存疑,加之其增产幅度并不大,短期较难弥补市场供应缺口。当地时间6月2日,OPEC+通过视频方式举行了第29次部长级会议。在季节性维护之后,预计全球炼油厂的摄入量将增加,并强调了原油和成品油市场稳定和平衡的重要性,部长们决定把增产幅度提高约50%,在2022年7月和8月将原油产量提高64.8万桶/天。

此次决定增加原油产量,一是为了由于俄乌冲突及欧美制裁而出现的原油供应短缺,同时也是希望缓解因能源价格飙升而在全球范围内形成的通货膨胀。会议还决定于今年6月30日举行OEPC+产油国第30次部长级会议。

俄罗斯天然气工业股份公司发布消息称,由于波罗的海站出现技术问题,通过“北溪”天然气管道的输气量可能将只保障在每昼夜约1亿立方米左右的水平,与原计划的每昼夜1.67亿立方米输气量相比,下降近40%。

高盛最新报告预测美联储在6月和7月各加息75个基点,迅速将联邦基金利率水平重新设定在2.25-2.5%(即FOMC对中性利率的估计中值)。高盛还预计9月加息50个基点,11月和12月各加息25个基点,最终利率保持在3.25-3.5%不变。

短期原油价格呈现重心略有承压,高位宽幅震荡运行格局。美联储货币政策周期性变化;中东与东欧地区地缘政治博弈前景。

华泰期货:原油价格继续回调

原油价格继续回调,导致沥青成本端支撑边际转弱,BU盘面也跟随下跌。从沥青自身基本面而言,当前维持供需两弱的态势,在装置开工负荷处于极低位区间的背景下,市场资源收紧,带动国内沥青库存去化。需求方面由于终端资金不足、沥青成本高企、降雨天气等因素,整体表现一般。总体来看,当前仍主要是成本与供应端驱动的逻辑,如果油价连续走弱则对沥青将形成一定下行压力。考虑到目前原油与沥青绝对价格都已到达高位,可以适当减仓,待原油企稳再考虑逢低多BU的机会。

中性偏多;前期多头适当减仓;原油企稳后逢低多BU主力合约。随着供应中断和需求强劲共同推动油价上行,布伦特原油价格将有可能在下个季度进一步上涨20%,达到约150美元/桶。尽管通胀水平居高、标普500指数于2022年6月13日进入熊市,油价仍呈现上述走向。股市走弱不一定与油价挂钩或呈现相关性。然而,在前两次熊市中—21世纪初的互联网泡沫和2007年全球金融危机,油价因股市暴跌而上涨。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}