和尚

和尚

周五美元温和反弹,也令金价小幅承压,但目前来看,美元短线仍有进一步回调风险,金价目前守在200日均线1843.70上方,这有望给金价进一步震荡走高提供机会,上方关注1880关口附近阻力。本交易日重点关注美联储主席鲍威尔的讲话,对日本央行利率决议和俄乌地缘局势也需要予以留意。

基本面主要利多

【德法意三国领导人访问乌克兰,为其带来加入欧盟希望】

德国、法国和意大利的领导人周四访问了乌克兰,并为其带来了加入欧盟的希望。乌克兰过去曾指责这几个国家对基辅的支持过于谨慎。

法国总统马克龙、德国总理朔尔茨和意大利总理德拉基访问初始,基辅响起空袭警报,三位领导人还巡视了附近一个在战争初期被摧毁的城镇。

在与乌克兰总统泽连斯基举行会谈后,三国领导人表示,乌克兰应被给予欧盟成员国候选资格。这一象征性姿态将拉近基辅与欧盟的距离。

朔尔茨说,德国已经接收了80万名逃离冲突的乌克兰难民,只要乌克兰需要,德国将继续提供支持。“乌克兰属于欧洲大家庭。”

在战场上,乌克兰官员说,军队仍在东部城市北顿涅茨克抵御俄罗斯的大规模轰炸,并描述了南部反攻的新进展。但他们说,两条主要战线上的战斗都依靠西方提供更多援助,尤其是大炮,以对抗俄罗斯的巨大火力优势。

“我们感谢伙伴们已经提供的支持,我们期待新的交付,主要是重型武器、现代火箭炮、反导弹防御系统,”泽连斯基在会谈后说。

马克龙表示,法国将加快向基辅运送武器。在布鲁塞尔举行的北约国防部长会议承诺向乌克兰提供更多武器,同时制定计划加强北约的东翼。

“这将意味着北约将部署更多的战斗编队...加强空中、海上和网络防御,以及预先部署的设备和武器储备,”北约秘书长史托腾伯格在一份声明中说。

朔尔茨、马克龙和德拉基都表示坚定支持乌克兰,说他们已经采取实际行动来减少欧洲对俄罗斯能源的依赖,并提供武器来帮助基辅。

但乌克兰长期以来一直批评朔尔茨,认为德国提供武器的速度缓慢,而且不愿切断与莫斯科的经济联系。而马克龙此前在一次采访中表示俄罗斯绝不能被“羞辱”,乌克兰对此表示愤怒。

意大利曾提出一项和平计划,乌克兰担心该计划可能会导致他们面临割让领土的压力。在基辅会谈后,马克龙表示,仍需要与俄罗斯总统普京建立某种沟通渠道。

【利率飙升效果初显,美国劳动力市场似在降温房屋开工骤降】

美国上周初请失业金人数降幅低于预期,表明劳动力市场有所降温,但仍维持紧张状况。

越来越多的迹象表明,美联储为减缓需求和将通胀率降至2%目标而做出的积极努力开始产生效果。5月房屋开工下滑至13个月低点,而6月大西洋沿岸中部地区的工厂活动两年来首次出现萎缩。

穆迪分析公司高级经济学家Ryan Sweet说:“随着金融市场条件收紧和经济中对利率敏感的领域对撤走宽松货币政策作出反应,美联储正在得到它想要的效果。”

劳工部表示,截至6月11日当周,初请失业金人数下降3000人,经季节调整后为22.9万人。调查的经济学家之前预测,最近一周初请失业金人数为21.5万人。

相对于之前一周的巨大增幅,最近一周的降幅微不足道,申请人数仍接近五个月高点。

企业报告的裁员人数一直在稳步上升,主要是在科技和房地产行业。尽管如此,自3月骤降至16.6万人的53年低点以来,初请失业金人数一直陷于一个狭窄区间内。

美联储主席鲍威尔周三告诉记者,“劳动力市场仍然非常紧张,”而且“劳动力需求非常强劲”。美联储自3月以来已将其指标隔夜利率提高了150个基点。

4月底有1140万个职位空缺。截至6月4日当周,续请失业金人数增加3000人,达到131.2万人。

“就目前而言,供需失衡将使申请人数保持在低水平,”High Frequency Economics首席美国经济学家Rubeela Farooqi说,“但随着美联储继续撤走宽松政策以减缓需求,申请人数可能开始呈上升趋势。”

本周公布的另一项数据显示,美国5月零售销售意外下降,这两项数据加剧了人们对经济衰退的担忧。

对利率最敏感的房地产市场正在放缓,但这可能有助于使住房供应和需求恢复一致并降低房价。

美国商务部的另一份报告显示,5月房屋开工率大幅下降14.4%,经季节性调整后年率为154.9万套,是2021年4月以来的最低水平。经济学家之前预测房屋开工年率将下滑至170.1万套。

住宅建筑许可下降7.0%,年率为169.5万套。周三的一项调查显示,反应建筑商信心的全美房屋建筑商协会/富国银行住房市场指数6月创下两年新低,潜在买家流量分项指标自2020年6月以来首次跌破50的荣枯分水岭。

5月,在住宅建设中占比最大的单户住宅开工率下降了9.2%,年率为105.1万套,为2020年8月以来最低。东北部地区的开工率上升,但中西部、南部和西部地区的开工率下降。

美国住宅贷款抵押机构房贷美(Freddie Mac)周四报告称,30年期固息抵押贷款利率本周跳涨55个基点,达到13年半高点5.78%。这是自1987年以来最大的单周升幅。

高盛将第二季度国内生产总值(GDP)预估下调了0.2个百分点,折合成年率为增长2.8%。首季美国经济萎缩了1.5%。

FWDBONDS的首席经济学家Christopher Rupkey说:“美联储激进且突然地收紧政策可能很快会遭诟病,称其让衰退之风吹进来。”

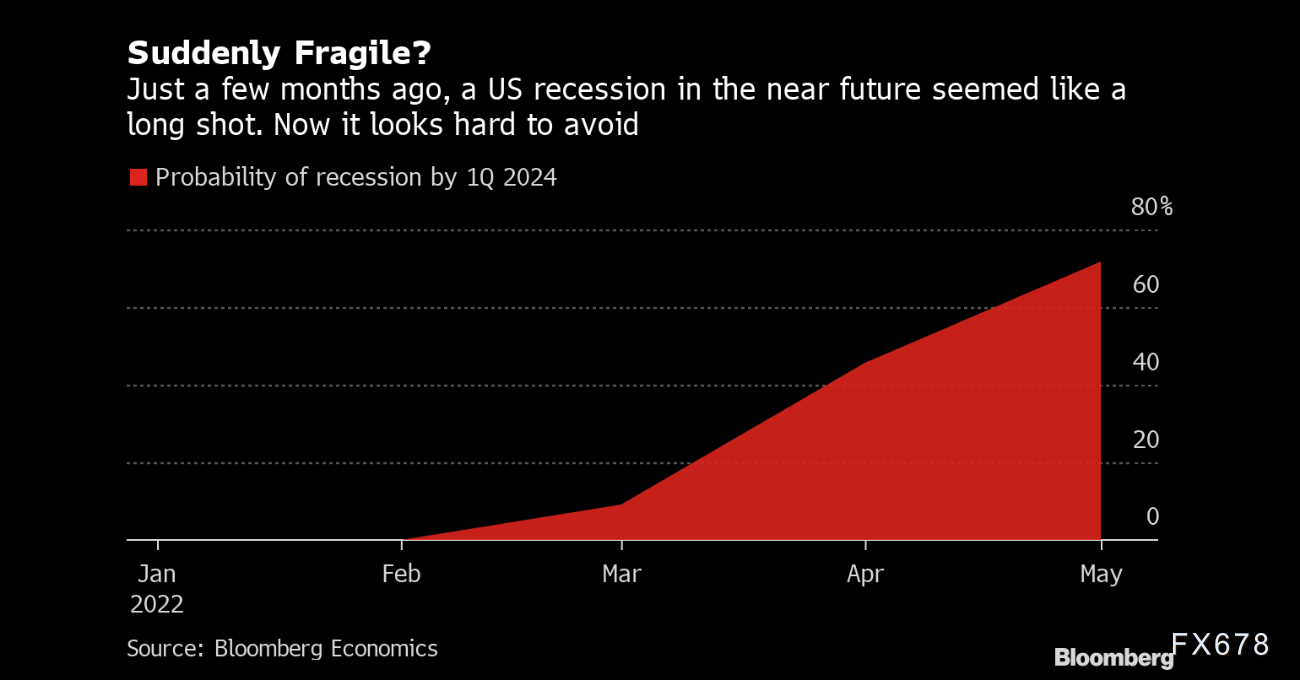

【美联储行动或引发经济衰退】

物价飞涨正在折磨美国人。但“治疗”通胀也将带来痛苦,甚至可能需要付出经济衰退的代价——而这可能发生在美国总统乔·拜登任内。

根据彭博经济研究的最新预估,美国经济到2024年初下滑的概率现在接近四分之三,而就在几个月前,这甚至都毫无迹象。

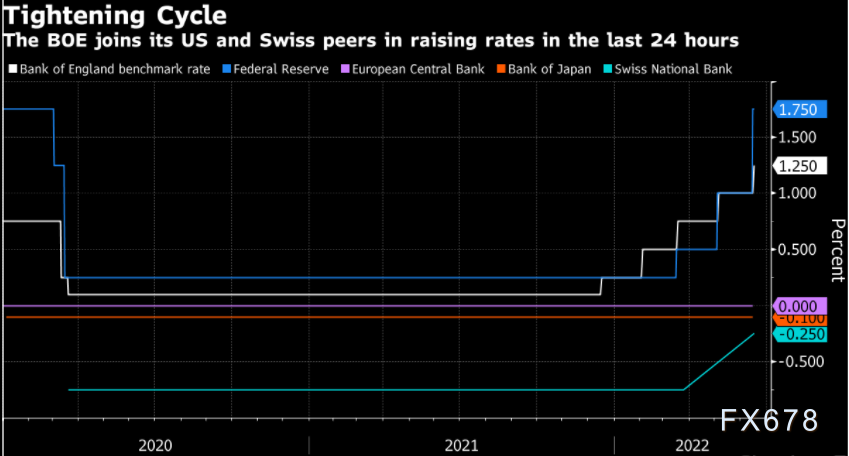

美联储周三采取了近三十年来力度最大的一次加息行动,展现出与通胀斗争的决心。当央行行长这么努力地让经济减速时,他们往往最终导致经济逆转。

投资者匆忙押注这一糟糕的结果,推动股票和债券暴跌。眼看着退休金缩水、日用品价格和公共事业费用上涨,美国消费者称,他们现在对经济的悲观程度达到四十多年来之最。

值得指出的是,这一切发生在美国消费者仍然手握大量现金而且失业率接近历史低点的时候。

【美股周四暴跌,因美联储等全球多国央行加息加剧经济衰退担忧】

美国三大股指周四在广泛抛售中大幅收低,因经济衰退忧虑加剧,在美联储周三进行了自1994年以来最大幅度的加息之后,全球多国央也纷纷采取行动抑制不断上升的通胀。

道指跌2.42%,为2021年1月以来首次收于3万点下方。纳指跌4.08%,创2020年11月以来新低;标普500指数跌3.25%,创2020年12月下旬以来新低,为七个交易日来第六日下跌。标普500指数和纳指在熊市区间越陷越深,标普500指数已较近半年历史高点跌约24%,纳指则较前期高点跌约34%。道指较1月份历史高点跌约19%,距熊市“一步之遥”。华尓街并没有关于熊市的官方定义,但市场有短期损失至少20%即为熊市的说法。

周三股市上涨,之前美联储一如预期激进加息75个基点,帮助该指数结束了1月初以来持续时间最长的连跌走势。但是,瑞士和英国周四加息再次点燃了人们的担忧,即各国央行遏制通胀的努力可能导致全球经济增长大幅放缓或出现衰退。

“这就是人们今天重新评估的问题-出现经济衰退的概率有多大,企业利润是否会达到分析师的预估,还是会被拉低,”U.S. Bank Wealth Management位于明尼阿波利斯的Ascent Private Wealth Group的全球投资策略师Tom Hainlin说,“瑞士央行今天让所有人大吃一惊,他们说我们对瑞郎强势不那么担心,更担心通胀。”

标普500指数11个主要板块均收低,但防御型消费必需品股跑赢大盘,因沃尔玛、通用磨坊(General Mills)和宝洁等是为数不多的上涨个股。标普500指数中只有14只成分股收高。

成长股遭受重创,标普成长股指数下跌3.75%,纳指自5月初以来第五次收低4%或更多。

美联储实现经济软着陆的希望正在破灭,富国银行分析师现预计经济陷入衰退的可能性超过50%。其他警告衰退风险上升的银行包括德意志银行和摩根士丹利。

被称为华尔街恐惧指标的CBOE市场波动率指数升至略低于本周稍早触及的一个月高位35.05的水平。许多分析师预计,波动率指数将达到40左右,这是抛售压力可能触顶的信号之一。

分析师指出,,随着股市和债市出现抛售,黄金将继续成为重要的投资组合多元化工具。

【美元大跌,见顶风险增加】

周四美元兑一篮子货币下跌1%,触及103.41的三日最低,美联储周三宣布以数十年来最大的幅度加息,但随后调降前景,告诉投资者这种加息幅度不太可能变得常见。

丰业银行(Scotiabank)首席货币策略师Shaun Osborne在一份报告中表示:“风险偏好疲软将为美元提供一些支撑,但我们仍然不确定美元是否有能力从当前的水平大幅上涨。”

分析师认为,投资者对美联储会阻止经济衰退的到来持怀疑态度,这削弱了美元指数的吸引力,而对经济衰退担忧导致获利下降的预期导致全球股市出现极端抛售。

OANDA高级分析师Edward Moya表示,“由于对美国经济的押注正在下降,黄金现在开始显得相当有吸引力。美元涨势已经触顶,投资者现在正在寻求避险,黄金交易看起来相当有吸引力。”

基本面主要利空

【英国央行再次小幅升息,但表示已准备好采取强有力的行动】

英国央行周四坚持平稳升息步伐,尽管其他央行采取了更紧急的行动,但它表示准备在必要时采取“强有力”的行动,以消除它现在预计将高达11%的通胀所带来的危险。

在美联储将利率提高75个基点,创下1994年以来最大升息幅度的一天后,英国央行将银行利率再次提高25个基点,即使它警告说英国的经济在4-6月份将出现萎缩。

货币政策委员会以6-3的投票结果将利率提高到1.25%,与5月份的投票结果相同,少数委员赞成升息50个基点。

英国的指标利率目前处于2009年1月以来的最高水平,当时全球金融危机肆虐,借款成本被削减。这是自去年12月英国央行成为新冠疫情之后第一个收紧货币政策的主要央行以来的第五次加息。

但一些批评者说,它的行动太慢,无法阻止通胀的上升在薪资协议和通胀预期中变得根深蒂固,从长期来看损害了经济。

英国央行指出:“进一步提高银行利率的规模、速度和时机将反映委员会对经济前景和通胀压力的评估。委员会将特别警惕更持久的通胀压力的迹象,并在必要时采取有力的应对措施。”

尽管经济学家们对英国央行的新措辞是否真的倾向于在未来几个月内采取激进行动进行了辩论,但投资者已经将英国央行在8月4日举行的下一次会议上上调50个基点的可能性定为60%以上。

摩根大通表示,英国央行关于强有力行动的说法是鹰派的,为更大幅度的加息打开了大门。

摩根大通经济学家Allan Monks说:“我们将8月份的加息幅度定为50个基点,因为我们预计英国央行不会很快得到关于通胀持续性的更好消息。”

【瑞士央行意外升息50个基点,是自2007年来首次加息】

瑞士央行出人意料地自2007年以来首次加息,以应对升温的通货膨胀。以行长Thomas Jordan为首的政策制定者周四加入全球央行紧缩政策的行列,将政策利率上调50个基点至-0.25%。他们还表示,可能需要进一步紧缩。

“不能排除在可预见的未来有必要进一步提高政策利率以稳定通胀,”瑞士央行在一份声明中表示。

另外,德国债券和欧元区债券下跌,货币市场加大了对欧洲央行加息的押注。

德国五年期债券收益率跳涨12个基点至1.56%;货币市场对年底前加息的预期高达189个基点,较周三上涨12个基点,7月升息的定价则上涨1个基点至35个基点。

投资者和经济学家先前对瑞士央行可能的决定就已有分歧,金融市场的定价预期该央行会上调利率,但经济学家预测会按兵不动。

瑞士央行这一出人意料的决定伴随着通胀前景的转变,该央行目前预计今年通胀率为2.8%,2023年为1.9%,2024年为1.6%。这远高于3月份时预测的今年为2.1%、2023年和2024年为0.9%。

【澳新银行现预计新西兰联储7月份和8月份都将加息50个基点】

根据电邮报告,澳新银行的新西兰经济学家现预计新西兰联储7月和8月份都将把官方现金利率上调50个基点。此前预测7为月份加息50个基点,8月份加息25个基点。

“我们仍然认为,新西兰联储拉动内需之快会令人惊讶。但鉴于最近几周发布的月度劳动力市场和通胀指标表现稳健,我们没有时间等待数据足够走软,让新西兰联储8月份可以恢复到加息25个基点”

预计四季度将进一步两次加息25个基点,官方现金利率到2022年底将达到3.5%的峰值

整体来看,全球央行逐步加息,而且未来倾向于将进一步大幅持续加息,将会增加持有黄金的机会成本,在中长线会限制金价的上涨空间。

后市前瞻

FXStreet首席分析师分析师Valeria Bednarik黄金短期前景看涨,并可能向1875.00美元/盎司继续前进。

Bednarik表示,从技术角度来看,黄金的日线图显示日益增长的看涨潜力。金价已突破20日移动平均线和200日移动平均线,而技术指标在中线附近提供温和的看涨倾向。

Bednarik指出,4小时图显示,技术指标坚定地走高,反映出强烈的买入兴趣。与此同时,金价已经突破了所有主要移动平均线。100周期均线和200周期均线在1846美元/盎司附近汇合,提供短期支撑。

美联储主席鲍威尔讲话将是周五市场关注的主要事件。投资者将了解美联储宣布加息75个基点背后的理念。与此同时,对7月份货币政策的指导也将具有重要意义。

道富环球投资顾问公司(State Street Global Advisors)首席黄金策略师George Milling-Stanley在接受采访时表示,在美联储加息75个基点(这是28年来最大的加息幅度)后,金价表现良好,对此他并不感到意外。

Milling-Stanley补充称,美联储最终做出的任何决定都将对黄金有利。“如果美联储加息的速度不够快,那么通货膨胀将继续上升,如果加息太快,他们将面临经济衰退的风险。这两种情况都对黄金有利。无论如何,黄金投资者都是赢家。”

北京时间10:24,现货黄金现报1844.48美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}