瑞信宏观交易策略全球主管Shahab Jalinoos表示,由于能源价格高企,且美联储加息速度比其他大多数央行更快,美元走强。目前推动美元走强的是传统的宏观因素,而不是风险厌恶操作。他指出,美国是一个能源净出口国,而德国自1991年以来首次出现贸易逆差。美国的高利率和对美国有利的贸易转变,增加了美元走强的可持续性。

投资者对经济衰退的担忧加剧,主要源于俄罗斯供应减少导致的潜在天然气短缺,周三欧元兑美元一度跌至20年新低1.0160,最后收跌0.81%,报1.0180。

高盛上调了天然气价格预测,称完全恢复通过北溪一号管道的俄罗斯天然气流动不再是最可能的情境。Equinor周三表示,受挪威石油部门罢工影响的所有油气田预计将在几天内全面恢复运营。

分析师预计油价将迅速回升,因为供应紧张状况持续存在,而且尽管周二油价下跌,但近月合约价差仍坚挺。Berenberg的汇通网集团和利率顾问Moritz Paysen说,不仅仅是(天然气)交付停止的威胁在拖累欧元,已经很高的能源成本是一个负担。欧洲的能源成本比美国高很多倍。

西洋两岸央行紧缩周期的巨大差距仍然是投资者关注的焦点。周三欧元兑瑞郎一度下跌0.6%,至0.9879的七年新低,即2015年瑞士央行放弃瑞郎兑欧元上限以来的最低水平。

日元从一些避险买盘中获得了些许支持,日本央行周三公布的调查显示,在截至6月止的三个月里,日本家庭的通胀预期有所增强,预计未来一年物价上涨的家庭比例达到了14年来的最高水平。日本央行已表示不会撤回货币刺激措施,因通胀缘于乌克兰战争导致的燃料价格和原材料成本飙升,而且可能是暂时的。

周三日元兑除了美元之外的其他G-10货币上涨,周三美元兑日元一度下跌0.7%,随后转为上涨,最后收涨0.1%,报135.90。

由于英国政局持续动荡,多位大臣因为不满意约翰逊提出辞职,周三英镑兑美元一度下跌0.6%至2020年3月以来最低1.1875,最后收跌0.30%,报1.1921。

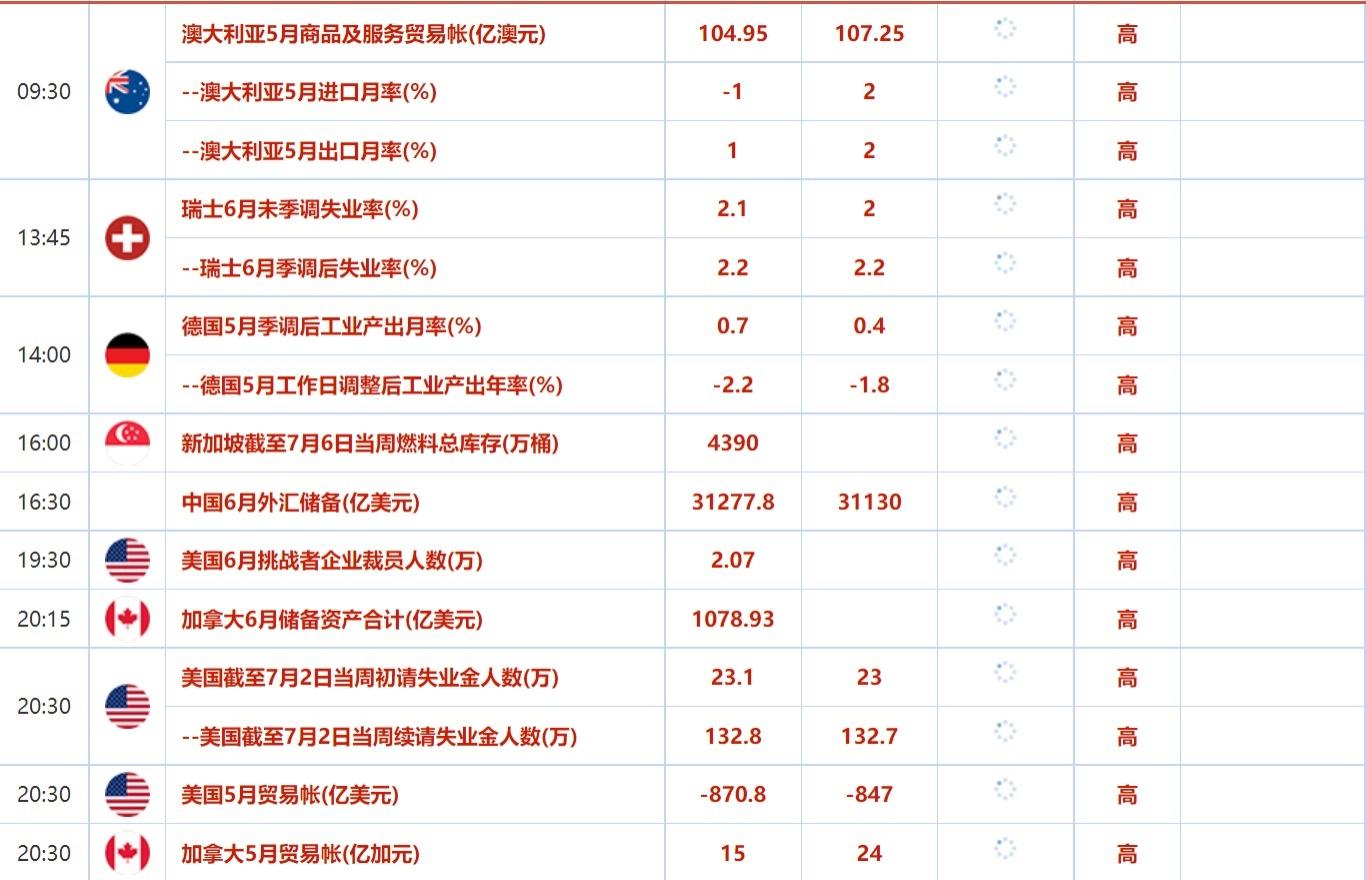

周四重点数据和大事件前瞻

值得注意的是,美国自动数据处理公司ADP因探索新的研究方法,暂停发布7月“小非农”就业报告。

周四大事需要关注G20外长会议,欧洲央行6月货币政策会议纪要。

机构观点汇总

1.野村证券:预计7月底前英镑兑美元跌至1.15,9月底前跌至1.10

2.牛津经济研究院:因加拿大央行收紧政策,经济衰退风险上升

牛津经济研究院的模型显示,加拿大经济陷入衰退的风险已攀升至40%,加拿大央行激进的加息行动是对经济“最大的近期威胁”。预计加拿大央行的政策利率将在10月份从目前的1.5%上升到3%,因为其希望降低通胀压力。加拿大高估了房地产市场和高企的家庭债务,这使加拿大非常容易受到利率上升的影响。加拿大5月份的通胀率上升到了7.7%,创下39年来的新高。通胀上升仍然受外部因素和供应问题影响。但不幸的是,加息无助于解决这些问题,甚至可能使问题加剧

3.法国兴业银行:欧元将继续承压,几乎没有什么刺激需求的因素

①法国兴业银行汇通网集团策略师Kit Juckes周三在一份报告中写道:我们现在的处境是,对经济衰退的担忧根深蒂固,英国货币政策陷入困境,英国政府陷入一场持续不断、最终不可避免的危机。市场的主要驱动力正在缓慢推进;Juckes称,欧洲对俄罗斯的能源依赖正在下降,但如果天然气供应管道关闭,其摆脱俄罗斯供应速度还不足以避免经济衰退。如果这种情况发生,欧元兑美元可能会再跌10%左右;

②Juckes补充道:消除天然气风险,欧元就会走强很多,但我们无法做到这一点,就像我们无法消除对欧洲央行反分裂政策的担忧一样。人们不相信债券市场能够独立生存,这削弱了加息对欧元的支撑作用,而欧洲央行的信誉受到了损害,因为它对欧洲与美国国债收益率和不同成员国国债利差飙升反应过度,而这不过是对美国收益率上升和全球信贷息差扩大的正常反应。欧元损失惨重,今年夏天实际上仍然不值得购买。英国的重大政治危机不足以推动欧元兑英镑走高

③法兴银行首席全球汇通网集团策略师Kit Juckes表示,欧元“今年夏天实际上仍然不可买入”。“欧洲对俄罗斯的能源依赖正在下降,但如果输气管道关闭,下降的速度还不足以避免经济衰退。如果这种情况发生,欧元兑美元可能会再跌10%左右

4.瑞士宝盛银行:欧元兑美元很可能会跌破平价

瑞士宝盛银行(Julius Baer)技术分析主管Mensur Pocinci称,欧元兑美元已经跌至19年来的新低,在2015年、2017年和2020年避免了最后的下跌之后,现在很可能会跌破平价

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}