美元指数本周大幅飙升再创二十年新高,美联储大幅升息预期高涨,全球经济陷入衰退的悲观预期中,美元作为避险品种受到青睐

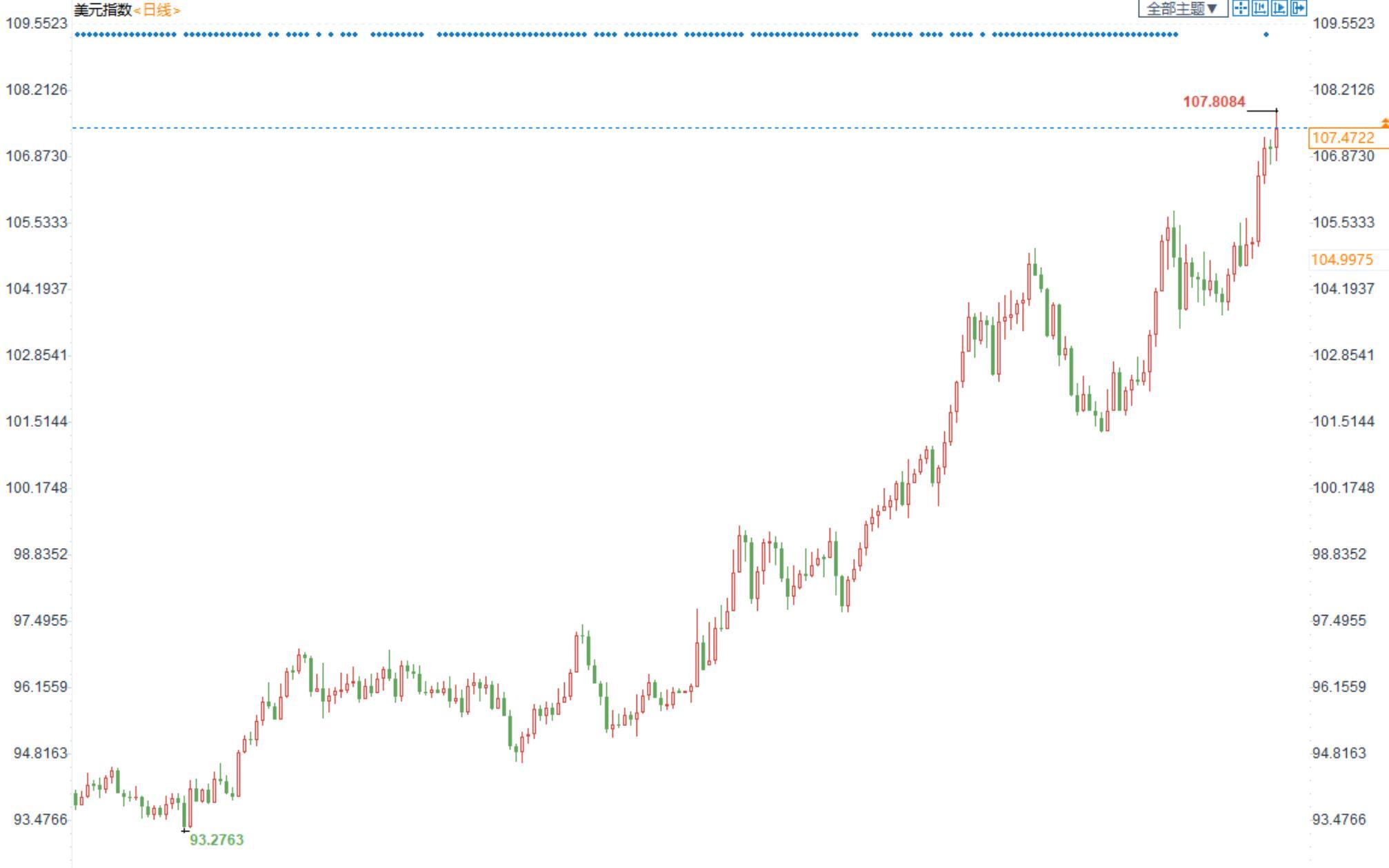

图:美指日图走势

美元指数本周延续强劲走势,继续创下近20年新高。美联储7月大幅度加息75基点的预期升温,支持美元。同时全球经济衰退的风险大增,这又增加了美元的避险需求。

法国农业信贷银行汇通网集团策略师指出,全球经济正笼罩在将陷入衰退的悲观预期当中,投资者正纷纷撤离黄金避险,美元也随之大幅飙升。美元继续受益于其作为高收益安全避风港的角色,美国经济被认为未像欧洲那样受到能源危机的影响,这使得美联储能够坚持收紧货币政策,提高了美元利率吸引力。

太平洋证券分析师认为, 6月底以来美元指数持续走强的主要原因是欧元走弱,因为美元指数构成中60%是欧元。欧元区几个重要大国德国、法国近期的主要经济指标均不如人意,欧洲经济衰退担忧情绪渐浓。

外媒报道称,美元一家独大在成为世界经济新的风险。美元升值将加剧新兴市场国家的通货膨胀,推升世界经济的减速风险。美元升值对美国来说有利于抑制通货膨胀,但美元独大将波及受到资源价格走高困扰的世界经济。

全球贸易交易大多以美元结算,美元升值将导致其他货币的购买力下降,加剧各国的通货膨胀。在缺乏资源的国家,资源价格走高将导致贸易逆差扩大,容易加剧本国货币贬值。同时,新兴市场国家的货币贬值将导致美元计价债务的偿还负担增加。

美联储6月会议纪要显示7月或再加息75基点。当地时间6日,美联储公布了6月货币政策会议纪要,为投资者提供美联储联邦公开市场委员会官员决策过程的情况。根据会议记录,与会者判断在本月26日至27日的政策会议上再次加息50或75个基点可能是合适的。而如果通胀未能下降,可能会实施“更严格的政策”。

美联储主席鲍威尔上月22日称,美央行将通过货币政策“坚定地致力于”降低通胀,即使他承认这可能导致经济衰退。报道称,这意味着除非有证据表明通胀正在减弱,美联储将不会暂停加息。分析指出,美联储的货币政策走向为新兴经济体带来货币贬值压力。

美联储多位官员曾表示,为遏制40年来最严峻的通胀,他们对于在7月会议上再次大幅加息持开放态度。6月22日,鲍威尔在美国参议院银行委员会的听证会上重申,美联储持续加息是适当的,加息幅度将继续取决于未来的通胀数据和经济前景。他在听证会上承认经济衰退“肯定有可能”,但美联储将“坚定地致力于”优先降低通胀。

据报道,美联储下一次议息会议将于7月26日至27日召开,并于28日作出决议。美联储利率委员会投票成员梅斯特表示,7月份的议息会议可能会涉及50或75个基点的辩论,如果经济状况仍保持不变,她将主张提高75个基点。

报道称,不少投资者也已预计美联储很可能再次加息75个基点。最新的芝加哥商品交易所(CME)数据显示,美联储在7月加息75个基点的概率接近93%。

全球经济增长放缓,支持了美元的避险需求。中国物流与采购联合会6日发布数据显示,6月份全球制造业采购经理指数(PMI)为52.3%,较上月下降1.2个百分点,创出年内新低,显示全球制造业增速有所放缓,而且放缓速度较快。

二季度,全球制造业PMI均值为53%,较一季度下降1.6个百分点。分区域看,6月,欧洲制造业PMI为52.4%,较上月下降1.7个百分点,已连续5个月环比下降,创出年内新低。德国、英国、法国等国家制造业PMI较上月均有较为明显下降。表明欧洲制造业增速呈现连续放缓走势,且放缓速度有所加快。

6月份,美洲制造业PMI为53.2%,较上月下降2.6个百分点,创年内新低。6月份,非洲制造业PMI为50%,较上月下降1.7个百分点,结束连续2个月环比上升走势,表明非洲制造业增速较上月有所放缓,且下行压力加大。6月份,亚洲制造业PMI为51.4%,较上月上升0.1个百分点,连续2个月环比上升。

世界银行最新报告认为,由于俄乌冲突加剧新冠疫情对全球经济的影响,2022年全球经济增长预期下调至2.9%,且伴随滞胀风险。世行行长马尔帕斯认为,全球经济再次处于危险之中,对许多国家来说,经济衰退将“难以避免”。

分析称,综合指数变化,表明全球制造业增速有所放缓,而且放缓速度较快。欧美地区制造业增速出现较大幅度放缓是全球经济复苏稳定性趋弱的主要因素。疫情及地缘政治对全球经济的影响依然存在,产业链和供应链的稳定性仍不牢固。持续攀升的通胀压力,迫使许多国家加快加息的速度,全球宽松的货币环境正在转变。

欧元兑美元本周重挫跌至二十年低位,受累于强势美元,同时欧洲经济衰退忧虑升温也打压欧元走势

图:欧元兑美元日图走势

欧元兑美元本周大幅下跌至二十年低位,投资者押注欧元兑美元将继续下跌。过去几个月来,欧洲央行一方面期望通过加息遏制通胀,另一方面又担心加息导致一些南欧国家债务压力加大,瞻前顾后,行动迟缓,使得欧央行的紧缩步伐远落后于美联储,令欧元持续承压。

目前市场预计欧洲央行7月加息25个基点。爱沙尼亚央行行长Muller上周日表示:鉴于通胀前景,7月开始加息25个基点是合适的。我们应该会在9月份继续加息50个基点。

货币市场押注到2023年6月将加息两个百分点。相比之下,上周五的数据仅为173个基点。交易员们继续押注9月前加息75个基点。

欧洲央行的Vasle曾表示,在9月之后,第四季度可能会有更多加息。除此之外,Vasle一直在谈论通胀和经济。他说,通胀问题是由战争引起的,因为欧盟在能源上过于依赖俄罗斯。但在GDP方面,他表示:我不认为会出现衰退,事实上,我认为有可能出现惊喜。他补充称:服务业正在蓬勃发展,劳动力市场吃紧。

不过,能源危机和俄罗斯“断气”风险又给欧元区经济蒙上了一层阴影,同时进一步增强了美元的避险吸引力。在此背景下,做空欧元已成为最受投资者欢迎的交易之一。

7月11日起,俄罗斯可能全面关闭北溪管道。由此带来的欧洲天然气供应短缺,恐将使得欧洲工业经济面临更大压力。国际能源机构此前曾警告称,鉴于俄罗斯行为的“不可预测”,“不能排除”完全切断天然气供应的可能性。此外,欧元区各成员国对欧洲央行支持负债成员国的计划仍存在分歧,且欧元区6月商业活动增长急剧放缓,与美国经济数据形成鲜明对比。

多种因素叠加下,做空欧元已成为市场上最受欢迎的交易之一。分析师和投资者正在努力为俄罗斯切断对欧洲的天然气供应,使该地区陷入衰退的可能性定价。在他们看来,经济冲击将使欧洲央行更难紧缩货币政策,并可能进一步扩大与美国的利差。

分析师指出,这一切都与俄罗斯相关。如果我们看到欧洲因俄罗斯供应减少而实行油气配给,欧洲将出现严重衰退。

全球最大对冲基金——桥水基金也正在全方位加大对欧洲的做空力度,稍早宣布正在做空欧元。同时,在6月中下旬的短短一周内,桥水对欧洲企业的做空押注几乎翻番,达到105亿美元,对欧洲股市的看空程度同样达到两年来之最。

分析表示,目前推动美元走强的因素已经不仅仅是风险厌恶情绪,还包括传统的宏观因素。美国是一个能源净出口国,而德国近期自1991年以来首次出现贸易逆差。美国的高利率和对美国有利的贸易情况转变,增加了美元对欧元走强的可持续性。

随着欧洲经济面临衰退风险,交易员越来越相信,欧元将进一步下跌至与美元平价。分析表示,投资者目前对欧元期权的需求集中在较低水平,如果欧元当真跌至甚至跌破与美元平价,欧元走势将出现更大波动。大量资本正继续流入美国,除非有什么因素使其改变流向,否则美元会保持强劲。而如果想要资金重新流入欧洲支撑欧元,那投资者首先需要看到欧洲经济前景转好。

英镑兑美元本周跌至两年低位,受累于强势美元,和疲弱的经济前景,但英国央行升息预期限制英镑下跌

图:英镑兑美元日图走势

英国政治不确定性给英镑带来压力。本周鲍里斯-约翰逊在过去几个月发生的几起丑闻后宣布辞去首相职务,英国的政治不确定性加剧。另外,英国卫生大臣贾维德和财政大臣苏纳克辞职,对英国政府稳定“造成重创”。英国媒体分析称,由于首相、财政大臣、卫生大臣等均为内阁要职,这将对政府构成重创。

分析指出,英国政府债券收益率大幅下降,这表明市场正在降低对英国央行未来加息的预期,这对英镑来说是个利空消息。有迹象表明,英国央行不会像市场最初设想的那样加息,因为它试图在控制通胀的需要与经济活动下降之间取得平衡。

野村证券汇通网集团策略师预计,英镑兑美元汇率未来还有进一步下滑的空间,给出的理由包括英国央行相对鸽派,政府提高税收减少能源补贴,英国贸易赤字在扩大等。

英国经济衰退的担忧加剧,不利于英镑。英国央行发布2022上半年的《金融稳定报告》,警告称最近半年来英国和全球经济前景已严重恶化。英国央行在报告中指出,世界各地的能源和燃料成本正在迅速上涨,因而在总体上使得生活成本提升的速度更快。目前,英国经济前景已显著恶化,未来几个月还有进一步下行风险。

英国央行首席经济学家HUW PILL称,薪资对于稳定通胀非常重要,我们将采取一切必要措施”遏制通胀。同时,HUW PILL表示,预计英国经济将放缓,明年将出现零增长。

英国央行表示,在大宗商品价格飙升推高全球通胀之后,全球经济前景“严重恶化”,未来几个月面临进一步的下行风险。

英国央行表示,能源和原材料成本的波动带来了中断的重大风险,可能会加剧未来的经济冲击。 官员们将会调查大宗商品市场的“不透明”和“数据不足”,以及它们是如何导致脆弱性的。

官员们表示,他们将在9月对银行进行年度压力测试,评估“深度”衰退和进一步加息的可能性。他们还把银行必须达到的逆周期资本缓冲水平提高到了2%,从2023年7月开始实施,这也是疫情前的水平。

英国央行指出,俄乌冲突爆发后,全球通胀压力加剧,家庭实际收入受到价格飙升的挤压。不过,工资增长和政府的一揽子支持措施将减轻冲击,并使脆弱的借款人数量保持在年初的水平。即便一些借款人结束了低价的固定利率贷款协议,将不得不以更高的利率进行再融资,也将是如此。

展望未来,英国宏观方面日益增长的逆风以及美联储和英国央行之间的货币政策分歧将继续成为汇通网集团市场的主要价格行动催化剂。英国的经济活动正在迅速减弱,这提高了2023年衰退的概率。

随着秋季CPI年率即将超过11%,英国央行可能会暂时放弃其谨慎的立场,并在8月的会议上将利率提高半个百分点至1.75%,但这可能只是一次性的,然后再回到25个基点的标准加息。在目前的环境下,英镑兑美元仍然承压。这意味着,至少从基本面的角度来看,英镑兑美元的阻力最小路径是走低。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}