晓燕

晓燕

据CME“美联储观察”:美联储到7月份加息75个基点的概率为72.7%,加息100个基点的概率为27.3%;到9月份累计加息75、100个基点的概率均为0%,累计加息125个基点的概率为37.8%,累计加息150个基点的概率为49.1%,加息175个基点的概率为13.1%.

欧元兑美元周四震荡上涨,此前欧洲央行自2011年以来首次加息,将利率上调50个基点以抑制通胀。欧洲央行将其指标存款利率上调至0%,打破了其自己做出的加息25个基点的指引,加入全球其它央行提高借款成本的队伍。

但欧元稍后回吐涨幅,因欧洲央行行长拉加德表示,该行正在加速退出负利率,但并没有改变终端利率。

欧洲央行决策者们还同意推出新的债券购买计划,为意大利等区内高负债国家提供额外帮助。消息人士称,尽管意大利公债遭抛售,但预计不会马上使用该工具。

周四欧元兑美元一度升至1.0277,为近两周最高,最后收涨0.48%,报1.0228。

Caxton的市场情报主管Michael Brown表示,鉴于区内经济衰退风险越来越大,欧元的反弹可能是短暂的。

欧元上周自2002年以来首次跌至与美元平价,此后有所回升,原因是对欧洲央行的鹰派预期,以及路透报道北溪1号天然气管道在维修10天后将按时重启。该管道的运营商表示,天然气输送已于周四重新启动,德国网络监管机构表示,输气量已恢复到维修前的40%。

汇通网集团交易员也一直在密切关注意大利的事态发展,因为总理德拉基在其国家团结政府解体后于周四辞职,使该国走上了提前选举的道路,这对金融市场造成冲击。

与此同时,周四美元兑日元收跌0.65%,报137.33,此前日本央行一如预期坚持其超宽松政策,继续逆全球货币紧缩趋势而行,即使其提高了通胀预期。

周四英镑兑美元一度跌逾0.6%,触及低点1.1889,随后止跌回升,最后收涨0.23%,报1.2001。交易员们在关注取代约翰逊担任英国首相的竞争,前财政大臣苏纳克和外交大臣特拉斯进入了成为保守党领导人的最后一轮竞争。

分析人士认为,由于英国通胀居高不下导致民众生活成本猛增、企业经营困难,加之持续的乌克兰危机、混乱的脱欧程序等外部难题,下半年英国经济前景不容乐观,而下任首相花落谁家亦给英国经济添加了一层不确定性。

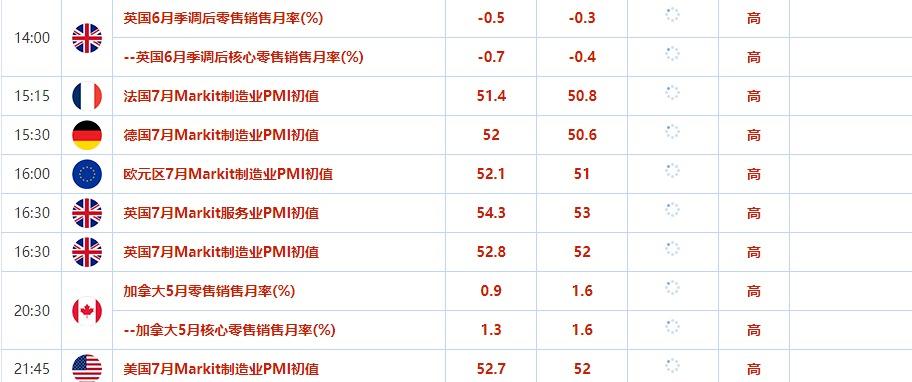

周五重点数据和大事前瞻

周五需要关注的大事件:俄罗斯央行利率决议。

机构观点汇总

1.丹斯克银行:欧元兑美元仍被高估

①丹斯克银行预计欧洲央行今年将再加息100个基点,然后停止加息周期,我行仍倾向于卖出欧洲央行引发的欧元反弹。欧洲央行加息幅度大于预期,以及更多先期紧缩的信号,使欧洲的资产回报分布偏左,降低了欧元计价资产的吸引力;

②在我们看来,欧元兑美元在根本上仍被高估。因此,在目前阶段,我们仍希望卖出欧洲央行引发的反弹,并仍预计欧元兑美元在未来几个季度将稳定在平价下方。欧元美元1.0225-0.04%

2.荷兰合作银行:即使英国选出新任首相,也远未能改变打压英镑的悲观基调

①在谈到英国最新政治动向对英镑的潜在影响时,荷兰合作银行分析师认为,英国新任首相不太可能改变一直打压英镑的悲观基调。虽然候选人提出的增税将提振需求,但也可能造成进一步的通胀,并与英国央行当前的紧缩政策冲突。这可能意味着英国央行将进一步加息,这将削弱英国首相候选人特拉斯希望创造的增长潜力。且考虑到全球经济增长面临的风险,预计美元的强势可能会持续6个月左右,英镑可能会进一步大幅贬值;

②该行已经将英镑兑美元的目标从1.18下调,并认为在1-3个月的时间里,该货币对可能会跌至1.12

3.美国银行:美元兑日元将走低

①美国银行经济学家Izumi Devalier表示,期权市场暗示美元兑日元将走低,表明市场一直在为日本央行的意外鹰派立场做准备。由于日本央行可能会按兵不动并保持鸽派基调,该行我们认为美元兑日元可能会小幅走高;

②美国银行补充称,尽管随着大宗商品价格和美国利率预计将见顶,今年夏天日元疲软可能达到峰值,但现在买入日元还为时过早

4.德国商业银行:未来几天欧元涨势不可持续

①德国商业银行说,未来几个交易日欧元的任何上涨都可能是不可持续的;

②分析师指出,俄罗斯是否会在为期10天的维护后重新开放北溪- 1项目,是本周欧元汇率面临的关键风险之一;

③德国商业银行表示,欧元的命运取决于欧洲央行能否成功地控制通胀,同时又不让紧缩的货币政策给实体经济带来过多负担。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}