和尚

和尚

芝加哥Blue Line Futures的首席市场策略师Phillip Streible表示,上周美元走低、成长股下跌和收益率下挫,都有助于黄金。

Streible补充说,虽然美联储会议对黄金来说可能是一个“高波动性事件”,但在7月会议之后,可能不会有很多大幅度加息。

除了美联储的利率决议,本周投资者将重点关注美国二季度GDP和7月PCE数据,市场预计美国经济增长乏力,也有望给金价提供进一步反弹机会。

基本面主要利多

【美国承诺对乌克兰提供更多军事支持,俄乌停战似遥遥无期】

美国承诺向乌克兰提供更多军事支持,包括无人机,并正在就是否派遣战斗机进行初步研究。在俄罗斯入侵乌克兰5个月后,乌克兰东部的战斗仍在激烈进行。

俄罗斯和乌克兰上周五(7月22日)签署了一项具有里程碑意义的协议,重新开放乌克兰黑海港口,用于谷物出口。然而,在伊斯坦布尔的协议仪式上,代表们拒绝同桌而坐,并避免握手,这反映出更广泛的敌意。

这场战争令基辅的出口几近停滞,导致几十艘船只被困,约2,000万吨谷物滞存在粮仓里。

乌克兰总统泽连斯基对达成协议表示欢迎。这项协议释放了价值约100亿美元的谷物出口,势必会缓解粮食危机。但在战争问题上,他说除非收复失地,否则不可能有停火。

自从俄罗斯军队在6月底和7月初占领了乌克兰控制的东部卢甘斯克省最后两个城市以来,前线没有取得重大突破。

乌克兰武装部队总参谋部表示,俄罗斯上周五炮击了前线的几十个阵地,但没有成功占领领土。

参谋部表示,俄罗斯军队试图控制顿涅茨克(Donetsk)东北部的乌克兰第二大发电厂Vuhlehirska时失败了,部队还试图从Lysychansk市向西推进,但被击退了。

基辅希望其逐渐增加的西方武器供应,如美国的高机动性火箭炮系统(HIMARS),将使其重新夺回失去的领土。

白宫上周五宣布了一项总额约为2.7亿美元的额外支持计划,并表示正在就是否向基辅派遣战斗机进行初步研究,不过短期内不会这样做。这可能意味着美国对俄乌冲突的参与将显著扩大,并有可能与俄罗斯方面发生更直接的对抗。

【德国7月制造业和服务业均意外陷入萎缩】

上周五公布的采购经理人调查初值显示,德国7月商业活动意外萎缩,因企业受到通胀压力和供应链中断的冲击。

标普全球德国7月服务业采购经理人指数(PMI)初值从6月终值52.4降至49.2,7月制造业PMI初值从6月终值52.0降至49.2。

分析师原本预估7月服务业和制造业PMI都将超过50的荣枯分水岭,料分别为51.2和50.6。

7月综合PMI初值从6月终值51.3降至48.0,为两年多来最低水平。如果在月底的PMI终值中得到确认,这将是自去年12月以来商业活动首次萎缩。

标普全球市场财智的经济总监Paul Smith说,“在享受了之前因防疫限制放宽带来的增长动力之后,7月各种不利因素叠加将德国经济推向了收缩区,这是2022年迄今为止的第一次。”

Smith并称,乌克兰战争造成的不确定性、持续的供应延迟和通胀及其压力,是“自2020年春季第一波疫情以来民间部门活动遭遇最差表现”背后的原因。

【英国7月企业活动增速创17个月最慢】

一项行业调查显示,英国企业活动7月增速创17个月以来最慢,通胀压力有所缓解,这可能会减轻英国央行下个月以大于往常的幅度加息的压力。

标普全球英国7月综合采购经理人指数(PMI)初值降至52.8,创2021年2月以来最低位。6月为53.7。

上周五公布的调查显示,制造业产出自2020年5月以来首次出现萎缩,但旅游和休闲公司的新订单增长较为强劲。放缓的主要原因是需求减弱,但供应和员工的持续短缺也使增长受到影响。就业增速为16个月来最慢。

【欧元区7月商业活动萎缩】

调查显示,欧元区商业活动本月意外萎缩,制造业加速下滑,同时服务业增长几乎停滞,因为成本激增促使消费者削减开支。

上周五数据显示,标普全球的欧元区7月综合采购经理人指数(PMI)初值从6月份的52.0降至49.4,远低于调查中的所有预测值,并且是2021年2月以来的最低值。调查预估为51.0。综合PMI被视为衡量整体经济健康状况的良好指标,低于50表示萎缩。

标普全球首席商业经济学家Chris Williamson说:“欧元区经济看起来将在第三季度收缩,因为商业活动在7月下滑,而且前瞻性指标暗示未来几个月情况会更糟。不包括疫情封控的那些月份,7月的收缩是自2013年6月以来PMI首次显示收缩,表明经济以0.1%的速度按季收缩。”

欧元区7月服务业PMI初值从上个月的终值53.0降至50.6的15个月低点,低于预估中值52.0,且低于调查中的所有分析师的预测。

生活成本危机使消费者保持警惕,他们削减了非必要的开支,因此服务业新业务指数从51.8降至48.4,为去年2月以来最低。

制造业活动萎缩,为两年多来首次。7月制造业PMI从52.1降至49.6;一项衡量产出的指数从6月的49.3降至46.1,为2020年5月以来最低。调查中值显示分析师原本预估7月制造业PMI为51.0。

工厂经理们对未来一年的前景看法变得黯淡,未来产出指数从51.5降至49.7。

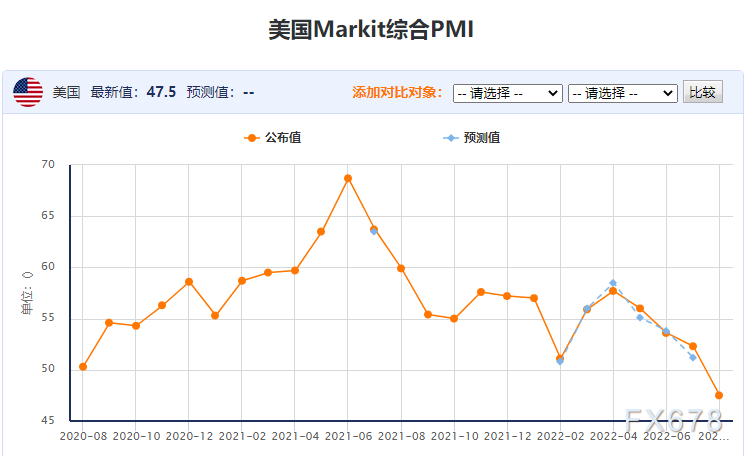

【美国7月美国企业活动两年来首次萎缩】

美国7月企业活动近两年来首次萎缩,因服务业活动急剧放缓盖过了制造业活动持续温和增长,反映经济因高通胀、利率上升和消费者信心不断恶化而受阻。

标普全球上周五数据显示,7月美国综合采购经理人指数(PMI)初值从6终值52.3骤降至47.5,远逊于预期。该指数低于50表明企业活动萎缩,这一发展可能会引发一场关于美国经济是否重新陷入或接近衰退的激烈争论。美国经济曾在2020年初新冠疫情爆发之初陷入衰退。

7月综合PMI连续第四个月下跌,主要受累于服务业PMI骤降,该指数从6月的52.7降至47.0,为2020年5月以来最低。这盖过了制造业活动基本保持稳定的影响,制造业PMI从6月的52.7小幅降至52.3,表明制造业活动仍在增长,但目前处于2020年7月以来的最低水平。

调查的经济学家对服务业PMI的预估中值为52.6,对制造业PMI的预估中值为52.0。

“7月PMI初值表明经济恶化令人担忧,”标普全球首席商业经济学家Chris Williamson在一份声明中称,“不包括疫情封锁月份,产出正以2009年全球金融危机时期以来的最快速度下滑。”

调查中制造业新订单、服务业未完成订单和反映未来预期的指标均降至疫情第一年以来的最低水平。

【美国国债收益率触及八周低点,因数据疲软且市场担心经济衰退】

美国10年期国债收益率在上周结束时接近5月底以来的最低点,上周五公布的疲软数据加重了人们对全球经济的担忧,交易商重新评估了美联储/进一步大幅加息的能力。

“PMI数据发布之后出现了相当剧烈的修正,”法国兴业银行驻纽约的美国利率策略主管Subadra Rajappa说。“市场正在迅速调整,认为美联储在今年剩余时间内能够激进加息的可能性降低。”

据交易员称,美联储加息75个基点的可能性几乎已经被完全消化,而更幅度动作的概率则减少到了个位数。

但各年期美债收益率收盘时仍接近日低。通常与利率预期亦步亦趋的两年期国债收益率下跌12.1个基点,报2.974%。

10年期国债收益率下降15个基点,至2.758%。30年期国债收益率下降9.7个基点,至2.975%。

被视为经济预期指标的两年期/10年期国债收益率差为负22.0个基点。

Forexlive.com首席货币策略师Adam Button说,“市场感觉到,由于经济增长迅速放缓,加息周期将提前结束。周五公布的美国服务业PMI令人震惊地疲软,这意味着美联储将在3%左右暂停加息,并可能在2023年降息。当这些削减真正进入视线时,金价将因美元走软而飙升。”

【美联储7月加息100个基点的概率降至20.1%,市场普遍预期仅加息75个基点】

据CME“美联储观察”:美联储到7月份加息75个基点的概率为79.9%,加息100个基点的概率为20.1%(7月4日曾一度飙升至80%,随后快速回落至20%,但上周基本维持在30%附近)。

高盛经济学家认为,美联储下周决定利率时,将不会为了对抗通胀而“火力全开”。首席经济学家Jan Hatzius称,通胀预期软化、汽油价格下跌,因此预计FOMC近期不会加快加息步伐,且在7月会议上只加息75个基点。换个角度,这次加息100个基点,年内余下3次会议减少加息幅度与这次加息75个基点,年内余下3次会议多加点的效果没有太大区别。

路透对经济学家的调查显示,美联储将再次加息75个基点。一些鹰派官员倾向加息75个基点,削弱了加息100个基点的预期。联邦基金利率期货的走势显示,加息一个百分点的可能性只有五分之一左右,这与调查结果基本一致。但这已经是几十年来最激进的加息路线,也加剧了人们对经济衰退的担忧。美国未来一年陷入衰退的可能性为40%,两年内陷入衰退的可能性为50%。这一比例较6月份的25%和40%大幅上升。

MBB Capital Partners首席投资官Mark Spindel表示:“根据我所听到的,在缺少最重要的表态的情况下,美联储7月加息的幅度似乎在75个基点左右。"

荷兰合作银行预计,FOMC将把基准利率上调75个基点至2.25-2.50%。缩表计划保持不变,料8月份缩减475亿美元/月,9月份缩减950亿美元/月。美联储仍低估了通胀的持续性,而且尚未承认美国已经开始出现工资-价格螺旋上升。预计今年剩余时间的每次会议都会加息50个基点,这将使联邦基金利率的目标区间在今年年底前升至3.75-4.00%,高于FOMC点阵图预计的3.4%。

荷兰国际银行预计,美联储利率预期在此前不断波动,但市场目前已几乎确定美联储将加息75个基点,因此前两名鹰派委员称,需要看到更火热的数据才能证明加息75个基点不是合适的选项。汽油价格出现令人鼓舞的下跌趋势,但仍预计9月和11月将加息50个基点,12月将最终加息25个基点。经济衰退的风险仍然存在,美联储可能会在明年夏季降息。

福布斯分析师Wayne Duggan称,美联储可能会连续第二次加息75个基点,并继续允许缩减9万亿美元的资产负债表,因其试图在不使美国经济陷入衰退的情况下降低通胀。就业数据表明劳动力市场尚未变得疲软。Commonwealth Financial投资管理主管Brian Price表,除了加息75个基点外,有任何更多的行动都将令市场感到意外示.

澳新银行指出,尽管美联储FOMC很有可能在本周会议上加息75个基点,但由于这已被市场完全消化,因此不太可能推动美元升至新高。鉴于大幅加息已成为全球政策制定者的既定常态,75个基点的加息幅度已不再那么显著。尽管如此,投资者持有美元的意愿依然强劲,因欧盟的经济和地缘政治挑战限制了欧元的上行空间。这还是在欧洲央行加息50个基点启动欧盟紧缩周期的情况下发生的。

基本面主要利空

【耶伦:美国经济在放缓,但衰退并非不可避免】

美国财政部长耶伦周日(7月24日)表示,美国经济增长正在放缓,她承认存在衰退风险,但也表示经济低迷并非不可避免。

耶伦在美国国家广播公司(NBC)的“Meet the Press”节目中称,强劲的招聘数字和消费者支出表明,美国经济目前没有陷入衰退。

美国6月招聘势头保持强劲,新增就业岗位37.2万个,失业率维持在3.6%。这是连续第四个月就业岗位增长超过35万。

“这样的经济不是一个处于衰退的经济,”耶伦说,“但我们正处于过渡期,增长正在放缓,而且这是必要和适当的。”

尽管如此,上周数据表明劳动力市场正在走软,初请失业金人数达到八个月来最高。

耶伦认为通胀“太高了”,最近美联储的加息正在帮助控制飙升的物价。此外,拜登政府正在出售战略石油储备,耶伦称这帮助降低了汽油价格。

她说,“就在最近几周,我们已经看到(每加仑)汽油价格下降了大约50美分,而且应该还会进一步下降。”

曾经担任过美联储主席的耶伦希望美联储能够给经济降温,把物价降下来,同时又不会引发经济全面下滑。“我并不是说我们一定能避免经济衰退,”耶伦说,“但我认为有办法可以保持劳动力市场强劲,同时降低通胀。”

美国第一季国内生产总值(GDP)环比年率终值为萎缩1.6%,路透调查中受访经济学家预测,周四(7月28日)即将公布的数据料显示第二季度仅增长0.4%。

耶伦说,即使第二季数据为负,鉴于就业市场强劲且需求旺盛,也并不预示经济衰退已经形成。“衰退是指经济全面疲软。我们现在并没有看到这一点”。

白宫国家经济委员会主任狄斯(Brian Deese)周日在推特上说,即将公布的第二季度数据将是“回顾性质的”,他称这是非常重要的背景。“同时招聘、支出和生产数据看起来很稳固,”他说。

【野村证券前瞻美联储利率决议:料加息100个基点】

野村分析师Aichi Amemiya表示,预计美联储在7月份加息100个基点,6月份的CPI数据表明美联储需要更加激进地采取行动。6月CPI数据同比增长9.1%,总体和核心通胀都令人惊讶。无论是从预测的角度还是从最优货币政策的角度来看,加息100个基点都是正确选择。

【最近一周美元净多头押注增至5月中以来最多】

最新数据反映美元看涨情绪增强,根据美国商品期货交易委员会(CFTC)周五公布的数据,最近一周投机客持有的美元净多头押注增至5月中以来最多。

截至7月19日当周,美元净多头头寸从之前一周的166.9亿美元增加至189.8亿美元,为连续第三周增加。

芝加哥国际货币市场(International Moary Market)的美元仓位是根据日元、欧元、英镑、瑞郎、加元和澳元这六种主要货币的净仓位计算得出的。

2022年迄今,美元指数已上涨11.5%,有望创下2014 年以来的最大年度涨幅。美元指数上盘五守住了日K线布林线中轨支撑,收报106.56附近,投资者需要提防美元重拾涨势的可能性。

后市前瞻

上周,18位华尔街分析师参与了Kitco News的黄金调查。在参与者中,12位分析师(占67%)认为短期内金价看涨,6位分析师(33%)看空黄金。没有分析师持看平立场。

由于技术问题,面对普通投资者的网上投票只收到了187张票。其中105人(56%)预计金价本将上涨,52人(28%)预计金价将走低,另有16人(31%)近期持看平预期。

DailyFX.com的高级市场策略师Chris Vecchio表示,随着美联储激进的价格行动已完全被市场消化,美元正在失去动能。他补充说,全球经济衰退的迫近和欧洲潜在的主权债务危机可能导致美元和黄金同时上涨。

Vecchio表示,与美元一样,有迹象显示实际收益率可能触顶,为贵金属创造另一个有利因素。“欧洲的债务危机并不能保证,但它潜伏在阴影中,只要对欧元的担忧存在,黄金和美元就有双双走高的空间。”

不过,Vecchio补充称,他认为黄金的强势将受限,坚实的阻力位在1760美元左右。他表示,在当前环境下,投资者应该为更高的波动性做好准备。

Adrian Day资产管理公司总裁Adrian Day表示,尽管美联储以不同寻常的速度加息,但通胀仍将持续高企,令实际收益率承压。“市场很快就会意识到,美联储的升息不足以在不引发严重衰退的情况下抑制通胀,他们目前所做的一切不足以让通胀有意义地下降。美联储甚至不需要调整或暂停;只要认识到他们无法实现目标,就会导致黄金爆炸。”

不过,并非所有分析师都乐观地认为黄金走势正在逆转、美元已见顶。一些分析师表示,在全球金融市场上,美元仍是一种重要的避险资产。

Equity Capital的市场分析师David Madden表示,“美元上可能已经暂停,但美元的上行趋势仍在。它仍是市场上最强劲的货币。预计金价将在1745美元的阻力位挣扎,并将寻求逢高抛售。

本周三的美联储利率决议将是本周市场关注的焦点所在,需要提醒是的是,美国二季度GDP将于本周四出炉,也是本周市场关注的重点。

分析师认为,美国第二季度经济仍处于危险境地,在美联储加大力度遏制通胀之际,对美国衰退的担忧进一步加剧。彭博对经济学家的调查显示,预计美国第二季度GDP年化季率将小幅增长0.9%,而第一季度为下滑1.6%,今年上半年美国的经济表现将是疫情后复苏期间最糟糕的一次。美联储主席鲍威尔在新闻发布会上可能面临艰难境地,他需要重申让通胀回落到2%的承诺,也需要承认经济失去动能。在经济活动放缓的时候,可能更难听到鹰派的语调。

整体来看,由于令人失望的美国数据和其他数据的悲观预期抑制了美联储在7月26-27日政策会议上大幅加息100个基点的预期,上周美国国债收益率回落和美元下跌,在经济风险持续存在的情况下,非孽息黄金的避险吸引力得到了加强,这帮助金价上周从1680关口附近展开反弹。

目前来看,金价仍倾向于进一步震荡反弹,并有望确认底部,重点关注7月8日高点1752.36附近阻力,若能顶破该阻力,则增加后市看涨信号,进一步较强的阻力分别在5月16日低点1786.70和55日均线1806.32附近。下方留意5日均线1715.56和1700整数关口附近支撑。

北京时间09:52,现货黄金现报1723.77美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}