商品收盘方面,布伦特原油期货上涨2.3%,结算价报每桶99.60美元。美国原油期货结算价上涨2.6%,报94.34美元。美国期金结算价下跌0.4%,报1807.2美元。

美股收盘情况,道琼斯工业指数上涨0.08%,至33336.67点;标普500指数下滑0.07%,至4207.27点;纳斯达克指数下跌0.58%,至12779.91。

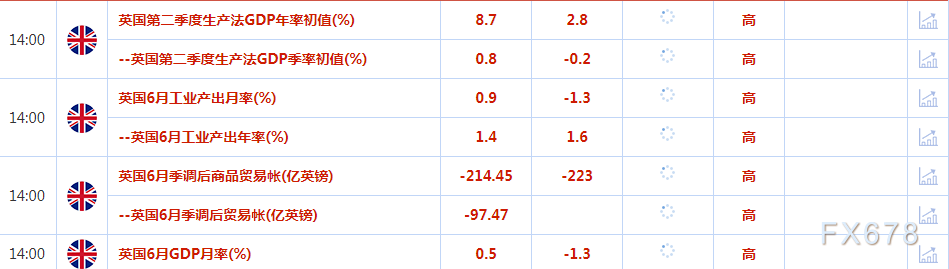

周五前瞻

16:00公布中国社会融资规模数据、20:30 美国7月进口物价指数数据。

全球市场行情一览

美国股市纳斯达克指数和标普500指数周四回落收低,因市场意识到,尽管有新的证据表明通胀降温,但美联储仍需要积极提高利率以完全驯服不断上涨的消费物价。

标普500指数小幅收低,稍早曾创下三个月新高,之前公布的数据显示美国7月生产者物价指数(PPI)环比意外下降。PPI下降提高了期货市场对美联储在9月加息50个基点而不是本周早些时候预期的75个基点的押注。

标普500指数和纳斯达克指数周三大涨超过2%,因消费者物价升幅低于预期。但政策制定者们直言不讳地表示他们仍会收紧货币政策,直到通胀压力全面消退。劳动力市场显示出疲软迹象,初请失业金人数连续第二周上升,纳斯达克指数转跌,因为投资者质疑经济强劲程度。

DWS集团的美洲交易主管George Catrambone说,“昨天的CPI数据好于预期,今天早上的PPI数据也比分析师预测的好。这符合这样的主题,即随着能源价格持续下降,通胀已经触顶。”

美国各证交所累计成交123.6亿股,而过去20个交易日的日均成交量为110.6亿股。标普500指数11个主要板块中有六个下跌,医疗保健股走高,能源股上涨3.2%,领涨各板块,并扶助价值股上涨0.4%,成长股下跌0.5%。银行股涨势仍在延续,高盛和摩根大通分别上涨1.1%和1.5%。

指标美国国债收益率触及逾两周高点,债券投资者押注美联储将继续加息,因为尽管价格压力已经稍有缓解,但通胀率依然很高。Natixis Investment Managers Solutions的首席投资组合策略师Jack Janasiewicz表示,从总消费能力增长近9%来看,需求仍然过于强劲,可能导致美联储保持激进的时间比许多人希望的更长。

Janasiewicz说:“我们变得有点担心了,因为美联储可能不得不做更多的工作来试图冷却过剩的需求。”

周三大涨的高成长股下跌,特斯拉下跌2.6%,亚马逊回落1.5%。尽管最近从6月中触及的低点反弹,但以科技股为主的纳斯达克指数今年迄今已下跌约18%,因为对激进货币政策的担忧削弱了人们对股票,特别是高成长股的胃纳。

贵金属

金价周四下跌,受累于美联储将进一步加息的前景,尽管数据显示美国通胀有触顶的迹象。High Ridge Futures金属交易主管David Meger表示,黄金一直在1800美元的关键水平附近徘徊,市场已经调低了加息预期,这也削弱了美元。尽管大多数美联储的发言继续暗示会进行更多加息,金市已经消化了大部分的加息预期,是未来预期的差异在推动交易。

数据显示,美国7月生产者物价意外下降,因能源产品价格回落,核心生产者物价通胀似乎也呈下降趋势。周三公布的美国7月消费者物价指数(CPI)数据相对温和,推动市场降低了对美联储积极加息的押注,给非孽息黄金带去轻微的提振。

不过,在美联储决策者指出,他们将继续收紧货币政策,直到价格压力被完全打破后,这种乐观情绪有所消退。 劳工部周四报告称,初请失业金人数连续第二周上升,表明劳动力市场进一步放缓。

原油

油价周四上涨超2.5%,此前国际能源署(IEA)上调今年的石油需求增长预测,因天然气价格飙升使一些消费者转而使用石油。

IEA在其月度石油报告中表示,天然气和电价飙升至纪录新高,刺激了一些国家从使用天然气转为使用石油,该机构在报告中将2022年的需求增长预期提高了38万桶/日。

相比之下,石油输出国组织(OPEC)自4月以来第三次下调2022年全球石油需求增长的预估,原因包括俄罗斯和乌克兰冲突对经济影响、高通胀和持续实施的新冠封控措施。

OPEC预计2022年石油需求将增加310万桶/日,比之前的预测下调26万桶/日。OPEC对2022年全球石油总需求的预测仍然高于IEA。 美元延续跌势,也提振油价。此前一份报告显示美国7月通胀低于预期,交易商调低对美联储的加息预期,美元随后下跌。

上周美国石油库存增加,供应中欧的一条管道恢复原油输送,限制了油价涨幅。 美国能源信息署(EIA)表示,上周美国原油库存增加550万桶,预期为增加7.3万桶。

美国原油近月合约较六个月合约升水报每桶4.38美元,为四个月来最低,表明近期供应的紧张状况有所缓解。美国墨西哥湾最大石油生产商壳牌表示,管道泄漏导致该区域三个深水平台暂停生产,这些平台的产量合计可达41万桶/日。

汇通网集团

美元周四小幅走低,数据显示美国7月通胀并没有预期的那么火爆,促使交易员下调对美联储未来加息的预期。 在周三报告显示美国7消费者物价与前月持平后,投资者削减美联储在9月连续第三次加息75个基点的预期。报告发布后,美元录得五个月来最大单日跌幅,交易员重新调整了他们的预测,将通胀已经触顶的可能性纳入考量。

联邦基金利率期货交易员目前认为,美联储9月加息50个基点的可能性为58%,加息75个基点的可能性为42%。

美元跌势在周四持续,盘中稍早,跌幅一度高达0.57%,但随后收复了大部分失地。瑞银汇通网集团策略师Vassili Serebriakov表示,“我们可能已经看到了峰值,但我对预期美元从目前水平大幅走弱持谨慎态度。”

决策者试图压制对美联储明显放松政策的任何预期,明尼亚波利斯联邦储备银行主席卡什卡利在周三的一次会议上说,美联储在通胀方面“离宣布胜利还很远很远”,这可能限制了美元的跌幅。

周四的数据显示,美国7月生产者物价意外环比下降,因能源产品价格回落,核心生产者物价通胀似乎也呈下降趋势,而在劳动力市场仍然吃紧的情况下,初请失业金人数连续第二周上升。积极的通胀数据推动股市在周三大涨,周四早些时候继续攀升,但由于投资者质疑美联储的下一步行动,涨势消退。

Corpay首席市场策略师Karl Schamotta表示:“全球金融体系正在发生的金融条件放宽与美联储官员希望采取的政策不一致,因此对汇市交易员来说,现实情况是,现在的市场走势可能是短期的。

欧元和日元等货币受益于美元周三走弱;欧元盘尾上涨0.23%,日元兑美元下跌0.06%,英镑兑美元下跌0.18%,前一天上涨超过1%。

市场要闻

墨西哥央行将基准利率上调至历史最高水平以遏制通胀

在通胀达到逾21年来最高水平后,墨西哥央行将关键利率调升至纪录高位。墨西哥央行周四连续第二次加息75个基点,将基准利率提高至8.5%,符合接受彭博调查的所有24位经济学家的预期。这是该行2008年开始实施通胀目标制以来的最高利率水平,之前的纪录是8.25%。此举是比照美联储上个月的加息,因墨西哥决策者倾向于跟随美国步伐,以免资本突然外流。墨西哥央行最初是小幅加息25个基点,在6月份升级为加息75个基点,过去14个月累计加息了4.5个百分点,使得基准利率提高一倍多。

欧洲电价再创历史新高 能源市场岌岌可危

周四,欧洲电力价格上涨至创纪录水平,强劲的涨势似乎也没有任何减弱的迹象。数据显示,德国明年交付的基准电力价格一度上涨4.5%,达到创纪录的446欧元/兆瓦时。法国明年交付的电力价格则上涨4.4%,首次突破600欧元。

此次电价上涨反映出在欧洲为冬季补充库存之际,俄罗斯削减天然气供应导致用作发电厂燃料的天然气市场出现供应紧张情况。此外,核反应堆产量的下降,以及风力和水力发电量的减少,也加剧了这一压力,并引发了政府干预以减少需求的担忧。

欧洲能源监管机构委员会主席Annegret Groebel在接受采访时表示:如果俄罗斯切断天然气供应,并且出现没有足够的天然气来满足全部需求的情况,那么各国就有可能实行能源配给。虽然停电‘是可以避免的,但这当然也需要我们目前正在做的大量准备工作。

据了解,今年夏季的热浪增加了欧洲地区的用电需求,同时,由于高温天气导致用于发电、冷却核电站和运输能源大宗商品的主要水道枯竭,供应中断的风险也进一步加剧。

OPEC预计本季度全球石油市场将陷入供应过剩

石油输出国组织(OPEC)预计,本季度全球石油市场将陷入供应过剩,同时下调需求前景,上调非OPEC供应预估。根据OPEC的最新月度报告,其将第三季度原油产量预测下调124万桶/天,至2,827万桶/天。这比OPEC 13个成员国7月的产量低了约57万桶/天。OPEC位于维也纳的研究部门将本季度全球原油需求预期下调72万桶/天,同时上调非OPEC供应预期52万桶/天。预计本季度原油消费均值为9993万桶/天。

英国冬季危机逼近 首相约翰逊会见能源公司

英国首相约翰逊与能源公司举行了会谈,讨论它们计划如何使用其丰厚的利润,并探索帮助英国家庭应对不断飙升的生活成本的方法。财政部表示,市场并非总是为消费者服务,而超高的能源账单最终将损害能源企业。这次会议召开之际,特拉斯和苏纳克面临越来越大的压力,他们需要详细说明,一旦10月份能源价格上限上调,他们将如何帮助家庭应对。据知情人士透露,政府正在审查他们关于生活补贴和能源政策的每一项提议,以便官员们在9月6日其中一人上任时能够迅速推出这些措施。

法国能源研究机构:瑞典取代法国成为欧洲第一大电力净出口国

法国一家能源研究机构发布报告称,今年1月至6月,法国不再是欧洲第一大电力净出口国。取而代之的是瑞典,2022年上半年,瑞典电能产量比法国的产量增加了一倍。另外,德国的电能产量也大幅增加。该报告称,高温以及其他因素导致法国境内56所发电站中的12所处于关闭状态,电能产量减少这一问题可能不会在短时间内得到改善。另外,瑞典在今年1月至6月期间出口电力16太瓦时,主要出口对象国为芬兰和丹麦,成为欧洲第一大电力净出口国。紧随其后的是德国,2022年上半年出口电力15.4太瓦时。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}