米末

米末

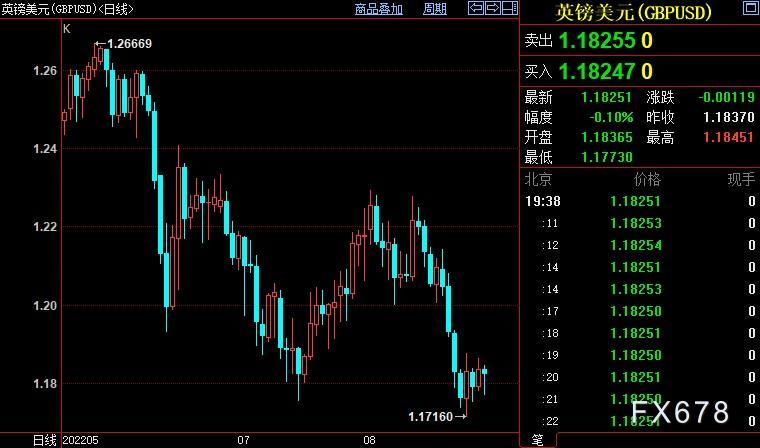

受美元冲高回落影响,欧元兑美元在创出2002年12月初以来新低至0.99关口后反弹,收复周内多数跌势;英镑兑美元创出2020年3月末以来新低至1.1716后反弹转升。汇价破位下跌后,短线多头进场抄底,但鉴于欧洲衰退前景明显,欧系货币中长期仍看跌。

美元兑日元几近持平,交投于136.90附近,盘中创7月22日以来新高至137.703。由于日本薪资增长未能得到提高,日本央行仍将坚持审慎政策,日元将进一步全面下滑。

美元占据强势地位

鲍威尔定于北京时间周五(8月26日)22点在美国怀俄明州杰克逊霍尔全球央行年会上发表讲话。一些美联储官员周四(8月25日)坚称,他们将推高利率并将利率维持在较高水平一段时间,直到通胀开始回落。但他们对9月会议上具体加息幅度不置可否。

华盛顿Monex USA交易主管Juan Perez表示:“美元之所以占据强势地位,很大程度上是因为看到了美国如何能够从已经产生的所有负面情绪中得到舒缓。”

U.S. Bank Wealth Management高级投资策略总监Rob Haworth表示,旨在抑制通胀的美联储激进加息使美元更具吸引力,推动美国国债收益率高于许多发达国家同类资产,且这一趋势可能会持续下去。“我们只是没有看到这种基本范式发生变化,即美联储可能仍然是主要央行中最激进的。”

但LPL Financial首席全球策略师Quincy Krosby表示:“如果鲍威尔暗示通胀正在缓解,或者供应链挑战正在减弱……任何这样的线索都可能打压美元。”

欧洲央行短板明显

欧洲现在通货膨胀接近两位数,这在很大程度上是由持续的俄乌冲突而产生的能源危机推动。经济学家认为,欧洲大陆可能陷入难以打破的工资价格螺旋上升,即使欧元急剧下跌之后,投资者做多意愿仍不强。

欧洲央行(ECB)执行委员会成员帕内塔强调,货币政策需要严格依赖数据,充分考虑欧元区经济状况。这意味着由新冠大流行、俄乌战争、大宗商品价格暴涨等因素导致的不确定性增强,欧元区衰退可能性正在增加。

荷兰合作银行(Rabobank)分析师指出,欧元兑美元本周下跌是美元全面走强的结果。他们认为欧元容易受到对能源供应担忧加剧的影响。“几个月来,我们的核心观点是,欧元区经济将在即将到来的冬季遭遇温和衰退。这是假定该地区的最终用户能够继续得到一些俄罗斯天然气供应。俄罗斯完全断供显然会让情况变得更糟,同时可能会加大欧洲央行面临的通胀风险。这不再是一个遥不可及的前景,这种情况可能会加大欧元的下行压力。欧洲遭遇更多逆风显然会进一步恶化增长前景。与此同时,更高的投入价格可能会加剧该地区的通胀压力。尽管这可能导致欧洲央行在更长时间内更加鹰派,但我们预计这不会是对欧元的支持环境。”

FXStreet分析师Eren Sengezer表示,短期技术前景表明,欧元兑美元保持极度超卖,市场情绪改善可能会延长反弹。然而,拖累欧元的潜在因素仍然存在,任何反弹尝试可能都是技术性修正。

加拿大丰业银行(Scotiabank)经济学家预计,欧元兑美元仍将面临压力,看跌情绪普遍存在。从更长周期来看,更强劲的熊市趋势仍然完整。

德国商业银行(Commerzbank)经济学家看来:”由于欧洲央行在G10国家央行中鸽派程度仅次于日本央行,欧元可能特别容易受到美联储潜在预期修正的影响。欧洲央行的不足之处是,它只能更多通过实际行动来支持欧元。“

英镑将承受重大卖压

物价压力已经接近40年高位,政府在改善劳动力成本方面完全失败,家庭面临更多能源账单压力。英国央行预测,由于能源费用飙升将通胀推高至两位数,英国将在今年晚些时候陷入衰退。这可能对英镑造成重大影响。

俄罗斯入侵乌克兰后,由于对俄罗斯能源进口实施禁运,英国经济正面临由天然气和电力价格上涨导致的恶性通胀压力。随着冬季临近,英国需要更多能源,能源监管机构宣布价格上限预计将上涨80%。

丹斯克银行的经济学家预计:”和美国相反,未来数月欧元区和英国通胀率将继续上升。9月,欧洲央行和英国央行可能会加入美联储行列,加息50个基点,以防止通胀预期脱锚。“

汇丰银行(HSBC)经济学家预计,英国将陷入衰退,这可能会让英镑变得脆弱,兑美元汇率将进一步跌破1.17关口。在9月5日保守党领袖选举结果公布之际,政治因素可能会对汇通网集团市场产生更大影响。我们期待即将上任的英国首相会有实质性的财政宽松。但这种慷慨的举措可能只会让英镑想起困扰英国经济的结构性问题,即巨额双赤字。

美/日料升破139.383

日本央行(BOJ)董事会成员中村丰明表示,日元疲软有利于日本出口,但会提高进口成本。日元疲软有利有弊,所以必须仔细观察,尽管日本央行能做的不多,因为最近日元下跌主要是受美国加息推动。

布朗兄弟哈里曼(BBH)分析师预计,日本央行保持极端鸽派立场,维持强有力的货币宽松政策,美元兑日元应会进一步走高,最终将测试7月14日高点139.383。我们相信中村的观点代表了共识,并支持我们的观点,即在可预见的未来将维持现行政策。

商品货币

商品货币本周小幅走强,澳元兑美元上涨1.51%至0.6976;纽元兑美元上涨0.62%至0.6211;美元兑加元下跌0.49%至1.2929。原油价格上扬支撑了商品货币。

人们担心,欧盟对俄罗斯石油进口的禁令可能会收紧供应。尽管如此,伊朗核协议重启进程积极,以及对全球经济衰退的担忧,可能会限制原油涨势。

新西兰联储主席奥尔表示,该央行将宣布至少数次加息以保障经济免受价格大涨压力,这是他们的首要任务,以保持零售需求。而且,在执行过程中,经济活动将不得不承受放缓的影响。

汇丰银行(HSBC)经济学家预计,加元短期内会受益于“风险偏好”,但加拿大央行政策迅速转向的可能性不大。美元兑加元未来将小幅上涨。

法国兴业银行首席全球汇通网集团策略师Kit Juckes预计,8月对澳元来说通常是一个艰难的月份,但目前仅比7月底略低,我们对秋、冬季做多澳元的愿望没有改变。随着澳大利亚贸易条件持续优于美国,澳元将会走强。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}