米末

米末

北京时间20:35,现货黄金下跌0.30%至1731.76美元/盎司;COMEX期金主力合约下跌0.34%至1743.7美元/盎司;美元指数下跌0.17%至108.594。

在怀俄明州杰克逊霍尔全球央行年会上,美联储主席鲍威尔发表鹰派言论,承诺即使经济增长受到打击,也会尽一切努力抑制居高不下的通胀。市场目前预计,美联储9月会议连续第三次75个基点加息概率接近70%。

法国兴业银行汇通网集团策略师Kenneth Broux表示:“鲍威尔言论支持美联储在较长时期内加息预期。押注美联储将在2023年年中开始降息还为时过早。”

明尼阿波利斯联储主席卡什卡里在接受采访时表示,市场现在应该明白,美联储是真心希望通胀回落到2%目标。“美联储并不乐见7月政策会议后股市出现反弹。我对鲍威尔主席讲话后市场表现(股市下跌4%)感到高兴……我相信市场应该认识到此前的误解。”

瑞银全球财富管理首席投资官Mark Haefele表示,在抗通胀取得重大进展之前,美联储不会放弃鹰派姿态。Haefele预计,美联储今年将再加息100个基点,且并未预见美国经济出现严重衰退。

三菱日联银行经济学家报告称,美联储针对通胀再度传递鹰派信息,继续有利于美元走强。“虽然随着美联储继续收紧政策,紧缩步伐可能会放缓,但美联储主席鲍威尔强调,恢复价格稳定需要限制性政策保持一段时间。”

就业走软不会妨碍美联储加息

金融资讯机构Benzinga的看法是,美国8月份通胀和就业数据至关重要,决定投资者是否应该预期9月份加息50个基点或连续第三次加息75个基点。

本周五(9月2日)即将公布的美国就业报告受到关注。美国8月非农就业人数预计将下降至30万,低于前值528000。随着美联储持续努力对抗通胀,预计招聘节奏将放缓,裁员会增加。

鲍威尔也坦率承认,企业将被迫削减成本,暗示求职者需要为漫长、缓慢、旷日持久的过程做好准备。美国国内生产总值在2022年前两个季度连续收缩,让人对经济衰退前景感到担忧。

但由于美国经济在过去七个月接近充分就业水平,就业岗位新增空间已经不大。即使数据表现疲软也不会对强势美元造成多大损害。美联储主席鲍威尔和其他官员认为,美国劳动力市场过于强劲,经济不会陷入衰退。

上周公布的最新美国初请失业救济人数再次下降。彭博预测,美国8月份就业人数将强劲增长,继续持续超过18个月的增长,并使就业人数恢复到大流行前的水平。

荷兰国际集团(ING)经济学家预计,美联储旨在减缓需求,政策转向门槛很高,当前大环境继续利好美元。除非多头仓位过度拥挤,行情需要暂时调整,否真美元上行格局很难动摇。

最坏情况

美国银行经济学家Aditya Bhave表示,2022年上半年GDP增长可能高于最初估计,但在当前气候下,美国经济产出增长明显慢于就业。因此,今年美国劳动生产率急剧下降。

从历史上看,GDP增长与国内总收入(GDI)增长之间的相关性非常高,但今年上半年两项指标出现分歧。Bhave表示,美国就业增长将放缓和/或GDP增长将加速。“在后一种情况下,美联储可能会加息超过4%,从而增加未来深度衰退风险。”

Bhave表示,最坏的情况可能是美国劳动力市场过热将引发进一步需求驱动型通胀,即使供应限制有所缓解。在这种情况下,美联储几乎不可能实现所谓的经济“软着陆”。

高盛首席经济学家Jan Hatzius表示:“美联储9月会议前还将公布新的CPI和非农就业报告。鲍威尔已经强调,如何决策将取决于新公布的数据表现以及经济前景演化。”

SPI Asset Management管理合伙人Stephen Innes表示,短期内黄金市场人气将继续受到美元走势左右。“市场处于观望状态,等待即将公布的经济数据如何表现,判断美国经济是否开始恶化。”

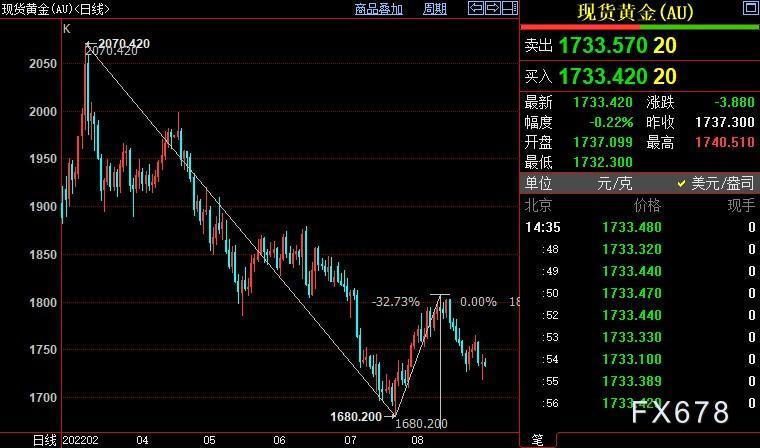

现货黄金下看1711美元

日线上看,金价自1808美元开启下行III浪走势,下方支撑看向23.6%目标位1716美元。III浪是自2070美元开启的下行(C)浪的子浪。小时图上看,金价料重新跌破1727美元支撑,后市料下探1711美元。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}