米末

米末

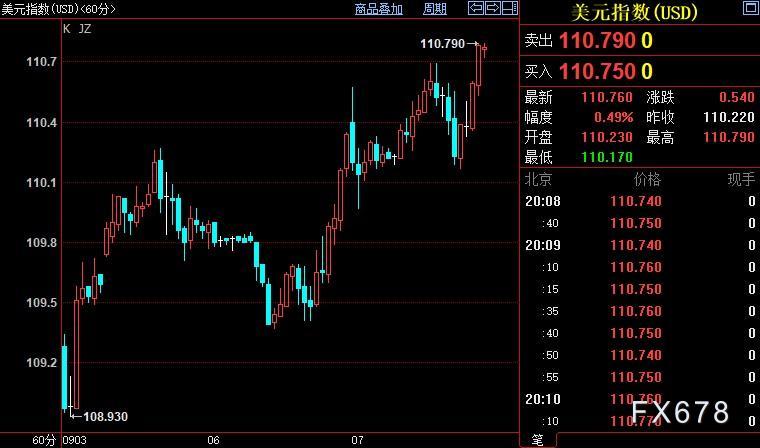

北京时间20:09,现货黄金下沉0.01%至1701.67美元/盎司;COMEX期金主力合约下跌0.02%至1712.3美元/盎司;美元指数上涨0.48%至110.773。

美指持续创下2002年6月中旬以来新高至110.79,因隔夜公布的美国供应管理协会(ISM)调查显示,由于订单增长和就业强劲,美国8月非制造业活动连续第二个月回升。

非制造业数据向好表明,美国经济仍有一些潜在动力,这为美联储在9月21日连续第三次75个基点加息提供了新的依据,并且给黄金带来新的卖压。

加息到4%也不奇怪

里士满联储巴尔金周二(9月6日)在接受英国《金融时报》采访时表示,美联储必须将利率提高到能够抑制经济活动的水平,并将利率维持在该水平,直到决策者“确信”猖獗的通胀正在消退。

巴尔金表示:“利率必须达到确保通胀预期下降的水平,才能对经济有足够的限制,实现降低通胀。目标是实际利率处于正值区域,我的意图是将它们维持在该水平,直到我们真正确信我们已经降服通胀。”

包括纽约联储主席威廉姆斯在内的其他美联储官员最近表示,联邦基金利率可能需要升至3.5%以上,并在2023年保持在该水平。这远高于其目前的2.25%至2.50%区间范围。克利夫兰联储主席梅斯特甚至支持到明年初将利率提高到4%以上。

巴尔金对此表示,根本不感到惊讶。至于美联储应该以多快的速度达到这样的门槛,他说:“我一般倾向于更快而不是更慢行动,只要你在此过程中不会无意中破坏某些东西。”

道明证券的经济学家指出,历史数据表明,市场对联邦基金实际利率预期高于自然利率预期时,伴随着金价持续表现不佳。反过来,尽管黄金价格现在可能准确反映了预期利率水平,但它们没有反映出限制性政策长期持续带来的影响,金价仍将表现脆弱。

缩表幅度将扩大

此外,美联储从本月开始还将扩大月度资产负债减持规模至950亿美元。按照现行时间表,2年半后美联储将累计减持2.5万亿美元资产。这是美联储史无前例的瘦身速度,效果尚不完全清楚,尽管大方向旨在减少经济动荡期间的货币供应。

贝莱德投资者研究院负责人Jean Boivin认为,美联储能够让通胀回到目标区间的唯一方法是在经济衰退时压制需求,并预测这可能会在明年初发生。“美联储将对其紧缩政策带来的经济增长损害感到惊讶。当美联储看到这种痛苦时,我们认为它将停止加息。”

美国GDP已经连续两个季度收缩。Boivin指出:“我们认为,现在要避免经济活动收缩为时已晚,但下降幅度不足以压低PCE通胀率降至2%的目标。相反,我们预计通胀将持续接近3%。”

美元相对优势明显

巴尔金承认,抗通胀过程不会没有成本。但它强调了美国经济赋有弹性,“经济仍在向前发展,(并且)其势头尚未停止。即便衰退也并不一定意味着经济活动灾难性下降,也可能是经济重现正常化的再平衡过程。”

激进加息抗通胀可能抑制经济增长,并导致失业率上升,期间可能给家庭和企业带来“一些痛苦”。但若全球供应链瓶颈缓解或更多新增劳动涌入劳动力市场可能有助于减少美联储为抑制需求所付出的努力,这意味着经济收缩将比预期更为温和。

调查显示,随着美国利率上升且经济表现优于其他经济体,美元在今年余下时间和明年仍将是一股不可忽视的力量,投资者避险心态增强了美元吸引力。

强劲的美国经济仍然以高于共识的速度创造就业机会,美联储通过比大多数同行更快速地加息来强化对抗通胀,帮助美元录得逾15%涨幅,美元可能会在更长时间内保持强势。

欧洲央行周四(9月8日)政策会议结束后料宣布加息75个基点。但在一些分析师看来,此举不是什么“先手棋”,而是此前落后太多,现在欲快马加鞭追赶。

美国银行G10汇通网集团策略师Michalis Rousakis表示:“这可能不足以支撑欧元兑美元汇率,欧洲央行还有很多工作要做。在我们看来,沟通变得更加重要。欧元欲逆转颓势,需要欧洲央行行长拉加德发表强有力的声明——尽一切努力让通胀回归目标。”

UniCredit汇通网集团策略师Roberto Mialich表示:“从现在开始至少到年底,美元将全面走强。在当前关头,除非美联储更多地关注经济增长而不是通胀,否则美元不可能改变当前趋势......而且美元也可能受益于其避险地位。”

现货黄金料下探1880美元

日线上看,金价自1808美元开启下行III浪走势,下方支撑看向38.2%目标位1658美元。III浪是自2070美元开启的下行(C)浪的子浪。小时图上看,金价跌破1700美元关口后短线也重新确立看跌前景,后市料下探1688-1680美元区间。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}