和尚

和尚

除了美联储,欧洲央行、英国央行、新西兰联储等全球多个央行未来仍偏向大幅加息,这将进一步增加黄金的机会成本;黄金ETF持仓仍在持续下降,而且技术面看空信号仍然较强,在收复21日均线1669.25前,金价后市仍偏向震荡下行。

当然,短线还需密切关注美元的走势,如果美元进一步回调,可能会在短线给金价提供震荡反弹调整的机会。

RJO Futures的高级市场策略师Bob Haberkorn说:“美元大幅走低...收益率正在下降,”他还指出有一些“地缘政治风险加剧下的避险需求”。

本交易日关注美国9月工业产出月率、欧元区10月ZEW经济景气指数,留意亚特兰大联储主席博斯蒂克和明尼阿波利斯联储主席卡什卡利的讲话,留意欧洲央行官员讲话,关注英国财政政策进一步消息。

基本面主要利多

【英国新任财政大臣亨特推翻特拉斯的经济计划,上演政策逆转大戏】

英国新任财政大臣亨特周一推翻了首相特拉斯的经济计划,并缩减了庞大的能源补贴计划,这是英国历史上力度最大的财政政策大逆转之一,以阻止投资者信心的急剧下降。

特拉斯的发言人否认是亨特在管理国家,此前亨特的新策略推动英镑兑美元飙升,并帮助英国国债价格开始从9月23日政府宣布无资金支持的减税计划后的大跌中反弹。

后来亨特在议会详细阐明了需要逆转几乎所有增长计划的理由,特拉斯全程面无表情,该计划帮助她在不到六周前成为保守党领袖和英国首相。

“我们是一个为我们的承诺提供资金并偿还债务的国家,”亨特告诉议会,接下来将会作出削减公共开支的“艰难”决定。

这位前外交和卫生大臣是在特拉斯撤换了她的亲密盟友夸滕之后于上周五被任命的。

根据新政策,特拉斯的450亿英镑无资金支持的减税措施中的大部分将被取消,一个原定为期两年的家庭和企业能源支持计划--预计成本远远超过1000亿英镑--现在将缩短至明年4月结束。之后将对该计划进行审查,以制定一项有针对性的计划,成本将大大低于原计划。

预计特拉斯将在周三的每周议会质询时为新政策辩护。亨特说,取消计划中的减税措施将每年增加320亿英镑的收入

经济学家表示,这些措施不会填补公共财政缺口,也不会挽回政府激进政策造成的损失,但是朝着正确方向迈出的一步。

特拉斯在推特上说:“我们已经采取行动,为增长制定了新的路线,为全英国人民提供支持和服务。”

英国国债在周一反弹,但损害依然存在,10年期英债收益率仍比9月22日的收盘水平高出约46个基点。虽然与可比德债和美债的收益率差有所收窄,但对英国国债造成的打击仍然特别严重。

财政部表示,亨特将如期在10月31日提交一份更全面的中期财政计划,同时还将公布独立的英国预算责任办公室(OBR)的预测。

周一英镑兑美元一度反弹逾2%,创一周半新高至1.1439,收报1.1358,涨幅约1.63%,美元因此受到较大的拖累。

【美元大跌至逾一周低位】

美元兑一篮子主要货币周一下跌,最低触及111.92,收报112.10,跌幅约1.05%,因此前英国新任财政大臣放弃了政府“迷你预算”中的大部分计划,而美国银行好于预期的盈利扶助提振风险偏好。

ForexLive的首席货币分析师Adam Button说:“本月迄今,英镑一直是汇通网集团市场的驱动因素,英国政府宣布的大逆转恢复了对英镑的信心,并带走了美元买盘。”

IG的首席市场分析师Chris Beauchamp说:“目前,市场似乎乐于给新任财政大臣时间和空间,让他把政府的烂摊子收拾好。”

在美国银行报告季度获利降幅小于预期,并表示其美国零售客户支出即使在放缓,但仍保持强劲后,风险情绪也有所改善,这打压了美元的避险买需。

【9000俄军士兵正陆续抵达白俄罗斯】

白俄罗斯国防部17日宣布,俄罗斯将向白俄罗斯境内调运约170辆坦克,作为部署联盟国家地区部队的一部分。此外,还将有多达100门口径超过100毫米的火炮和迫击炮从俄运抵白。白国防部16日表示,参加组建俄白联盟国家地区部队的俄罗斯军人正陆续抵达白俄罗斯,预计参与联盟国家地区部队的俄军总人数接近9000人。

【乌媒:俄罗斯在过去一天对乌克兰境内发动9次导弹袭击,39次空袭】

据乌克兰国家通讯社周一报道,在过去的一天里,俄军对乌克兰境内发动了9次导弹袭击和39次空袭,并使用多管火箭发射系统(MLRS)进行了约30次射击。

乌克兰武装部队总参谋部报告称,有25个以上的定居点遭到炮火攻击,包括基辅、扎波罗热、科扎恰洛帕尼等。俄军使用了巡航导弹、空射导弹和防空导弹,以及伊朗制造的Shahed—136自杀式无人机打击乌克兰。俄军试图守住暂时被占领的地区,并集中力量限制乌克兰国防军在某些方向上的行动。与此同时,俄军继续试图在巴赫穆特方向和阿瓦迪夫卡方向进行进攻行动。在过去24小时内,乌克兰部队击退了顿涅茨克地区多个定居点附近的俄军进攻。

【欧洲正经历前所未有的能源冲击】

近日,意大利一家能源研究机构负责人塔巴雷利在接受意大利媒体采访时表示,目前意大利天然气价格与往年相比增加了两倍之多,电价几乎翻倍,包括意大利在内的欧洲国家正在经历一场前所未有的能源冲击。

本月早些时候,塔巴雷利曾表示,意大利至少需要两到三年时间,才能以其他渠道或方式,取代从俄罗斯进口天然气。

【美国制造商对未来企业状况悲观】

数据显示,纽约州10月制造业活动大幅下降,制造商对未来六个月的企业状况感到悲观。

纽约联邦储备银行周一公布,衡量当前企业状况的制造业指数10月降至负9.1,预估为负4.0。该指数低于零表明纽约制造业正在萎缩。

该调查的新订单指数为3.7,与9月持平。支付价格指数报48.6,9月为39.6。就业指数报7.7,9月报9.7。 制造商对未来六个月的前景普遍持悲观态度。本月,未来企业状况指数为负1.8,9月为8.2。

【模型显示美国经济一年内衰退概率达到100%】

彭博经济研究新的模型预测显示,未来12个月美国经济几乎可以肯定会陷入衰退。这对于美国总统乔·拜登在11月中期选举之前要传递的经济信息而言不是一个好消息。

彭博经济学家Anna Wong和Eliza Winger最新的经济衰退概率模型显示,所有的预测时间段内经济衰退的可能性都出现上升,截至2023年10月这12个月期间的衰退概率预测达到100%,高于上次更新时的65%。

基本面主要利空

【美国股市大幅反弹,受美国银行业绩和英国政策大逆转提振】

美国股市周一大幅反弹,此前英国上演一项经济计划大逆转,而美国银行成为最新一家发布稳健季度业绩的金融公司,这提升了对企业盈利季的乐观情绪。

英国任命亨特为财政大臣,他一上任就推翻了首相特拉斯的许多财政措施,这些措施在最近几周让市场感到不安。

美国银行股价大涨6.06%,因为其净利息收入受到本季度利率上升的提振。

总的来说,加息提振了第三季度银行的利息收入,让投资者看到当前财报季能够超越下调后预期的希望。根据路孚特数据,分析师预计第三季企业盈利增长3%,低于月初预期的增长4.5%和7月1日预期的增长11.1%。

John Hancock Investment Management联席首席投资策略师Emily Roland说:“在如此脆弱的市场中,任何类型的好消息都能起到很大的作用。”

围绕着英国当前局势的情绪转好,金融业获利受到一系列因素的支持,净息差改善是其中一个关键因素,加息将对银行有利,所以第三季度收益也许看起来没有担心的那么糟糕,我要说的是,可能并不一定比担心的好。”

截止收盘,道琼斯工业指数上涨1.86%,报30185.82点,标普500攀升2.65%,报3,677.95点,纳斯达大涨3.43%,报10,675.80点

Roland说,“目前美联储主导市场,美联储政策是关键驱动因素,他们正在我们这一代人所见的最短时间内实施最激进的紧缩政策,重要的是要记住,美联储的政策起效有滞后。”

【美联储11月加息75个基点的概率为94.7%】

据CME“美联储观察”:美联储11月加息50个基点至3.50%-3.75%区间的概率为5.3%,加息75个基点的概率为94.7%;到12月累计加息100个基点的概率为1.5%,累计加息125个基点的概率为30.5%,累计加息150个基点的概率为68.0%

【美国长债收益率维持强势】

美国较长期国债收益率周一由跌转升,市场交投清淡,资金流向驱动市场走势,在英国新任财政大臣亨特推翻了英国首相特拉斯的大部分经济增长计划后,投资者的担忧稍稍得到缓解。

在经历了几天的政治和金融混乱之后,这给全球市场注入了整体的乐观气氛。

分析师表示,美债收益率在盘中早些时候与英债市场同步走低,但从上午晚些时候到下午的交易中,市场资金流动受到双向驱动。

道明证券(TD Securities)驻纽约的高级利率策略师Gennadiy Goldberg表示,“流动性相当稀薄,最近几天较小的资金流倾向于推动市场,所以这可能是造成波动和一些反转的原因。”

他补充说:“在过去的几周里,美债或多或少地与英国联系在一起,特别是在曲线的长端,因为波动性很大。”

英国30年期国债收益率最高跌幅超过40个基点,但尾盘脱离了这些低点,报4.359%。20年期国债收益率也从大幅下跌中回升,当日持平于4.457%。

美国国债收益率也从低位回升。10年期美债收益率上涨1.3个基点,报4.019%。30年期美债收益率上涨4.3个基点,报4.018%。

“我想在(美国)国内方面,没有什么真正的变化,”道明证券的Goldberg说,“美联储仍然是鹰派。他们在告诉你,他们将继续加息,这在11月会议之前不会改变。”

需要提醒的是,尽管美债收益率周一最终仍然收涨,令金价短线回吐了一些涨幅,但10年期国债收益率日K线录得十字星,周二亚洲时段小幅走弱,此前美国10年期国债收益率已经周线十一连阳,上涨动能已经有所减弱,如果本交易日录得阴线,则需要警惕见顶风险,有望在中长线给金价提供反弹机会。

【澳新银行:预计新西兰联储11月和明年2月均将加息75个基点】

澳新银行新西兰经济学家在新西兰第三季度通胀数据公布后表示,预计新西兰联储将在11月和明年2月的政策会议上分别把官方现金利率上调75个基点,然后才会停下来再进行评估。这将使官方现金利率(OCR)在2月份达到5%的峰值。这两次加息都取决于全球金融市场能否保持一致。毫无疑问,在(加息)周期的后期,这样的大动作是有风险的,而且很可能被证明是一个错误。但今天的数据让新西兰联储没有什么选择。他们在通胀中比想象的要落后得多。目前新西兰通胀率维持在32年高点附近,这刺激了市场对新西兰联储加息的押注。

【欧洲央行管委Nagel:必须迅速撤销政策刺激 不能过早停止加息】

欧洲央行管委Joachim Nagel周一表示,欧洲央行必须继续迅速缩减货币支持,并且不能过早停止加息。鉴于通胀率“高得惊人”且政策仍然宽松,官员们“必须迅速撤销刺激”。

德国央行行长Nagel周一对哈佛大学的学生们表示。如有必要,借款成本将不得不“进入限制性区域”。

“在恢复价格稳定之前,我们绝不能松懈,” Nagel说。“过早的停止可能导致更长时间的高通胀,之后需要更紧缩的货币政策,然后可能导致更严重的经济衰退。”

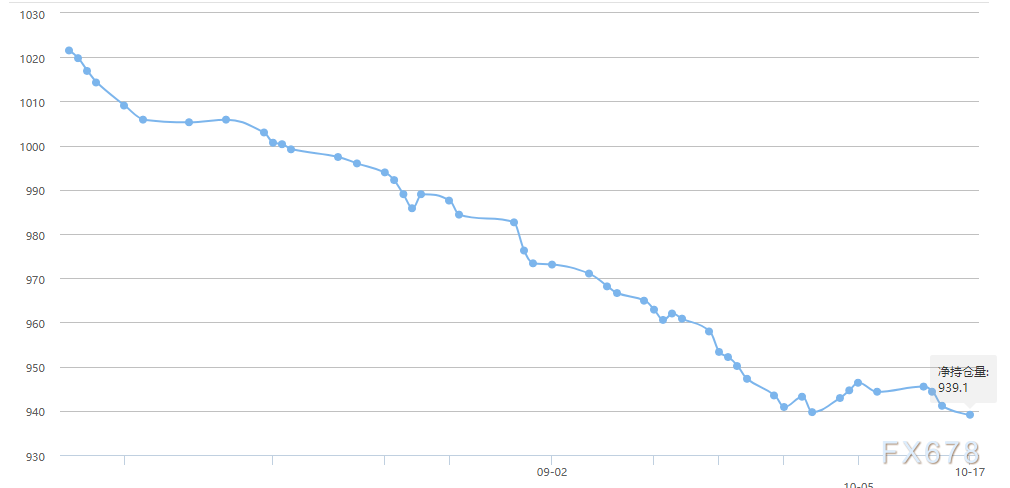

【黄金ETF持仓继续下降】

全球最大黄金ETF--SPDR Gold Trust持仓周一较上一交易日日减少2.03吨,当前持仓量为939.1吨,再创2020年3月底以来新低,暗示在美联储等全球央行将大幅加息预期下,机构和专业投资者仍倾向于在中长线看空金价。

整体来看,短线走势变数较大,基本面来看,英国财政大臣亨特推翻特拉斯的经济计划后,英镑带动多数非美货币反弹,美元短线下行压力仍存,如果美元进一步回调,则有望给金价提供进一步反弹机会;更需要关注的还是美债收益率的表现,如果美债收益率维持强势,则将令金价再度承压。

从技术面来看,顶破1670和21日均线的双重阻力前,金价后市偏向下行,如果跌破1640关口支撑,料将进一步试探布林线下轨1620附近支撑;但若金价能够强势顶破1670关口附近阻力,则增加后市重新上调1700关口附近阻力的可能性。

北京时间09:51,现货黄金现报1651.52美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}