Caxton市场情报分析师Michael Brown说: “由于美联储仍然是G10国家中最鹰派的央行之一,而且前景的下行风险继续加剧,我仍然看好美元的中期走势。”

据CME“美联储观察”:美联储11月加息50个基点至3.50%-3.75%区间的概率为5.2%,加息75个基点的概率为94.8%;到12月累计加息100个基点的概率为1.8%,累计加息125个基点的概率为36.8%,累计加息150个基点的概率为61.3%

周二的数据显示,9月美国工业生产增长,主要是由耐用品和非耐用品的产出增长带动,表明尽管美联储努力通过提高利率来限制需求,但制造业仍在稳步增长。数据公布后,美元找到了一些支撑。

英国新任财政大臣亨特周一推翻了首相特拉斯的经济计划,该计划在最近几周削弱了投资者对英国的信心。对政策大逆转的欣慰促使风险资产反弹,包括美国股市。

英国财政大臣决定推翻政府的大部分“迷你预算”,促使投资者重新评估英国的利率前景,并使英镑兑美元周二一度跌约0.9%至1.1254,最后收跌0.33%,报1.1321。

英国央行周二表示,鉴于政府将按计划在10月31日公布中期财政计划,将在11月1日首次出售其通过资产购买机制持有的英国国债。

与此同时,周二美元兑日元接近32年最高149.39,最后有所回落,最后收涨0.12%,报149.21,使150的主要心理障碍成为焦点,并提高了日本央行采取进一步行动支持受打击日元的可能性。日本当局在9月22日进行了1998年以来首次干预,以支撑日元。

Brown表示:“我认为有一种预期,即日本央行可能会进行干预,然而当局似乎更关心任何走势的速度,而不是我们交易的水平。”

周二纽元兑美元收涨0.89%,报0.5680,受助于高于预期的消费者通胀数据,该数据支持了对新西兰联储进一步加息的押注。

澳新银行新西兰经济学家在新西兰第三季度通胀数据公布后表示,预计新西兰联储将在11月和明年2月的政策会议上分别把官方现金利率上调75个基点,然后才会停下来再进行评估。

周二欧元兑美元收涨0.19%,报0.9858。经济风险仍令欧元承压。

地缘政治影响之下,欧洲陷入了一场未见终点的能源危机,北溪管道的断供与泄漏、连续创下历史新高的价格与电力价格等一系列问题无不牵动着欧洲民众的神经。

作为欧洲第一大经济体,德国30年来首现贸易逆差、二季度GDP终值环比增长仅0.1% ,外界正在讨论这一“欧洲经济火车头”是否已动能不再。德国之外,其他欧洲国家经济同样处境维艰。

作为欧元区第二大经济体,法国陷入危机,爆发全国性罢工,多行业受扰乱。近日,瑞士信贷银行连续遭受投资亏损的消息不仅将该银行置于旋涡之中,也使外界对欧洲经济的担忧升温。

渣打银行欧洲经济学家Christopher Graham警告,整体而言,欧洲经济形势仍不稳定,并且具有高度的不确定性。

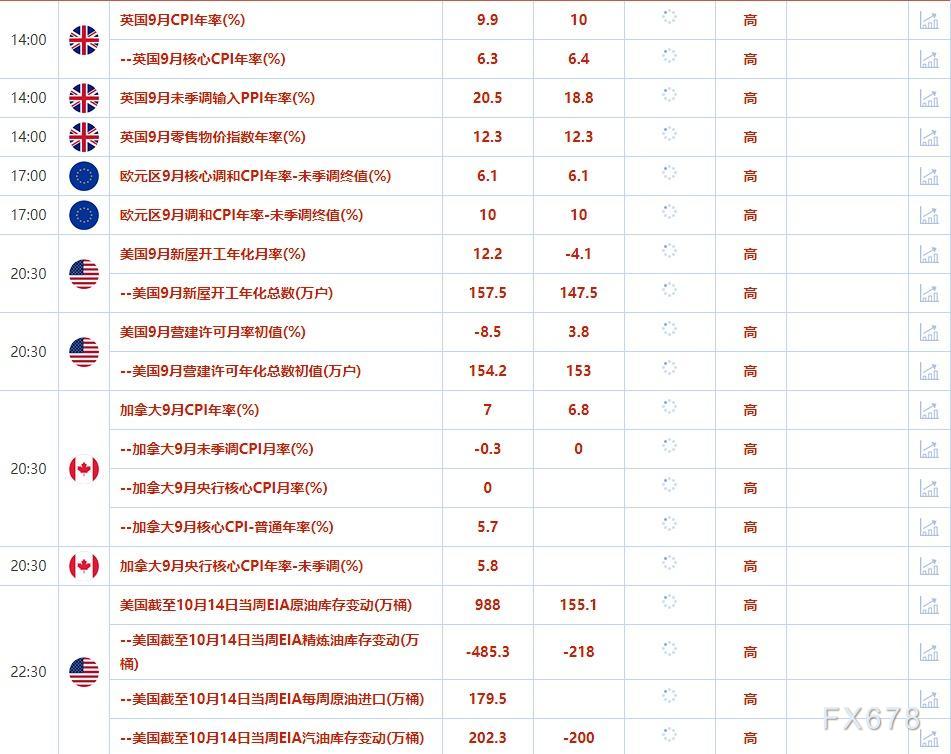

周三重点数据和大事前瞻

周三需要关注的大事件:英国央行货币政策委员曼恩发表讲话,美国总统拜登就两党基础设施法案发表讲话。

机构观点汇总

1.加拿大皇家银行:随着日元逼近1美元兑150,干预几率正在上升

①加拿大皇家银行资本市场汇通网集团策略主管Adam Cole撰文称,日元汇率异常低,接近1美元兑150的心理关口,干预的几率正在攀升;

②使用名义汇率变化的模型估计,由于近期美元兑日元的上涨势头,干预的概率约为30%,但如果货币对企稳,则将很快消退。该行对于美元兑日元在150见顶的预测看起来较为保守

2.德商银行:美元兑日元的大幅上升只是时间问题

①美元兑日元正在略低于149的上方盘整。德国商业银行经济学家认为,随着市场的约束消失,该货币对料将再度走高;

②美元兑日元的交易稳定在略低于149的水平,令人疑惑,这可能是因为交易员越来越担心财务省/日本央行在接近150的水平上进行干预的风险。在我看来,美日再次大幅上升只是一个时间问题;

③如果日本财务省/日本央行不明确抵制日元贬值,那么看空日元的人很可能会越来越放松克制,美日的上行压力应该会更大

3.德商银行:英央行加息可能不足以控制通胀,英镑仍将承压

①德国商业银行经济学家认为,英国央行可能难以通过加息控制通胀,预计英镑仍将承压。如果英国经济陷入比迄今为止假设的更深的衰退,市场将质疑英国央行是否真的会坚持其限制性货币政策;

②此外,英国央行显然仍想通过推迟其量化紧缩(QT)计划来显示其对债券市场和对财政部的考虑

4.蒙特利尔银行资本:若领导人更迭,英镑有望反弹

①蒙特利尔银行资本(BMO Capital)的汇通网集团分析师表示,英镑近期前景已大幅改善,如果未来两周英国领导人换届,英镑可能进一步反弹,这种变化极有可能发生;

②蒙特利尔银行资本市场目前预计,英国领导层的全面换届“将在1-2周内发生,不过在换届发生之前,英国国债和英镑可能会出现相当大的波动”。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}