和尚

和尚

美联储、欧洲央行和英国央行都将在下周宣布利率决定。政策制定者继续通过加息为经济增长降温,以遏制顽固的高通胀。

交易员和投资者将密切关注美联储准备暂停加息的任何迹象。

欧元兑美元周四收盘上涨0.5%,收报1.0554,而英镑兑美元上涨0.2%;美元兑日元基本持平。

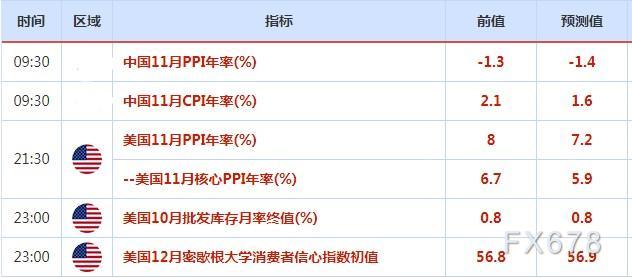

投资者还在等待周五的美国11月生产者价格数据(PPI)和美国12月密歇根大学消费者信心指数初值,而美国月度消费者通胀数据将于下周公布,在美联储12月14日政策会议的前一天。通胀数据对于确立货币政策的长期预期可能至关重要。

多伦多CIBC Capital Markets北美汇通网集团策略主管Bipan Rai表示,这些经济报告“仍然是目前的重点。除此之外,一切都取决于美联储在下次会议上的谈话与做法。”

根据路孚特数据,美元指数今年迄今仍然上涨约9.5%,但第四季度下跌超过6%,有可能创下自2010年第三季度以来最大的季度跌幅,当时下跌了8.5%。

多伦多Corpay首席市场策略师Karl Schamotta表示:“通胀风险消退且美联储的政策路径变得更加可预测,与此同时能源价格下跌、地缘政治紧张局势消退以及中国开始重新开放,因此投资者正在把资金从美国转移到其他被低估的市场。但如果通胀率意外上扬,而且美联储的措辞比预期更加鹰派,所有这一切可能在下周嘎然而止,但目前来说,音乐正在响起,投资者必须从他们的椅子上起来。”

大多数交易员预计美联储下周将加息50个基点。

自俄罗斯2月底入侵乌克兰以来,布伦特原油首次跌破每桶80美元,原因是人们越来越担心经济放缓将对全球能源需求造成多大冲击。

随着能源价格的回落,基于市场的通胀预期也有所放松。美国10年期损益平衡通胀率目前仅为2.27%,在4月份曾达到3%以上的峰值。

这两股力量,加上对美联储继续以同样激进速度加息的预期不断减弱,导致了本季度美元的疲软。

市场冒险意愿有所回升,提振商品货币,澳元兑美元周四上涨0.68%,收报0.6769,;纽元兑美元周四上涨0.38%,收报0.6377。

周五重要经济数据和事件

机构观点

Flossbach von Storch:欧洲央行现在没有理由放缓加息 预计下周将加息75个基点

Flossbach von Storch研究所创始人Thomas Mayer在一份报告中表示,欧洲央行远远落后于通胀曲线,因此该行“现在没有理由放慢加息步伐”。他预计欧洲央行将在下周加息75个基点,根据路孚特的数据,这高于约50个基点的市场定价。Mayer认为目前1.50%的存款利率至少要升至高于核心通胀率。去年11月,欧元区核心通胀率为5%。Mayer称:“由于在可预见的未来核心通胀率可能不会下降,因此预测欧洲央行政策利率必须至少达到5%。

德意志银行旗下DWS:尽管加息步伐料放缓,但美联储不太可能转向鸽派

德意志银行旗下资管子公司DWS经济学家Christian Scherrmann在一份报告称,预计美联储将在12月13日至14日的会议上小幅加息50个基点,但这不应被视为转向更为温和的政策立场。他表示:“通胀水平仍然过高,劳动力市场过于强劲,供求关系过于失衡,美联储无法放松警惕。”Scherrmann称,美联储的最新预测可能将反映出经济放缓,但也将反映美联储在2023年接受低经济增速和高利率水平的意愿。“美联储的点阵图可能会显示利率峰值略高于5%,而明年的经济增长可能会被下调至0.5%以下。”

富国银行:预计FOMC将在2023年3月将联邦基金利率提高至5.00%-5.25%的峰值。

路透调查:英国央行终端利率预期变化将是下周的焦点

周四公布的路透调查显示,市场对英国央行终端利率的预估介于3.5%-4.75%之间。如果下周英国央行利率决定之后,有关英国央行利率可能触顶的预期仍存在巨大差异,英镑可能会进一步波动。货币市场目前显示,英国银行利率到2023年5月将为4.5%,并有50%的可能在2023年8月达到4.75%。如果英国央行采取强硬立场,明年将利率提高到4.75%或更高,英镑可能会受益。然而,这可能会增加英国陷入深度衰退的风险,从而对英镑造成伤害。目前大多数路透调查受访者预计英国的衰退将是长期而轻微的。

Legal & General:2023年美元或进一步走弱,新兴市场货币将成最大受益者

资产管理公司Legal & General(LGIM)首席投资官Sonja Laud表示,美元在经历了2022年的走强后,2023年应该会“进一步走弱”,不过前景仍存在不确定性,其走势将取决于美联储的行动和通胀情况。Laud称,“就目前而言,我们持中立立场。然而,在今年由避险资金流动和美联储激进的加息周期所推动的涨势之后,美元应该会进一步走软。”Laud还表示,美元走软可能会比英镑或欧元对新兴市场货币的提振作用更大。由于新兴市场国家的债务以美元为主,这些货币通常会受益于美元的横盘或下跌。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}