沐涵

沐涵

日内重点关注美国11月耐用品订单月率修正值、非农数据。

影响油价利多因素

【美国馏分油库存和炼厂产能利用率大幅下降】

美国能源信息署(EIA)周四表示,美国上周馏分油库存在需求旺季下降幅度超过预期,炼厂产能利用率大幅下降,此前一场冬季风暴在12月底给能源市场造成干扰。

EIA数据显示,截至12月30日当周,包括柴油和取暖油在内的馏分油库存下降140万桶,预期为下降39.6万桶。通常情况下,在北半球的冬季,由于取暖需求,馏分油消费会增加。

同时,炼厂产能利用率降至79.6%,为2021年3月以来最低。比前一周下降12.4%,为2021年2月以来最大周度降幅。

EIA表示,美国汽油库存上周下降34.6万桶,在成品油库存下降的同时,作为燃料需求代表的成品油供应总量也在减少,降幅创下460万桶/日的纪录。成品油供应总量降至2021年6月以来最低。上周原油库存增加170万桶,路透访查分析师预期为增加120万桶。俄克拉荷马州库欣交割中心的原油库存增加24.4万桶。炼厂炼油量下降233万桶/日。美国原油净进口下降128万桶/日。

瑞银预计2023年布伦特原油将升至每桶110美元/桶,美油升至107美元,2023年石油需求将由亚洲驱动。

【美国上周初请失业金人数降至三个月最低】

上周美国初请失业金人数降至三个月最低,12月裁员人数大降43%,这表明劳动力市场仍吃紧,可能迫使美联储继续加息。其他数据也凸显了劳动力市场的韧性。民间雇主12月雇用的工人远远多于预期。劳工部表示,截至12月31日当周,初请失业金人数减少1.9万人,经季节性调整后为20.4万人,为9月底以来的最低水平。

【普京呼吁在东正教圣诞节期间停火,乌克兰称入侵者不离开就不休战】

俄罗斯总统普京周四呼吁东正教圣诞节期间在乌克兰停火36小时,遭到基辅方面的拒绝,后者表示,在俄从被占领的土地上撤军之前不可能休战。俄罗斯呼吁停火之际,华盛顿宣布向乌克兰提供新的一揽子武器援助,首次包括布拉德利战车。

影响油价利空因素

【沙特下调2月对亚洲的阿拉伯轻质原油官方售价】

沙特阿拉伯国家石油公司(沙特阿美)周四表示,沙特阿拉伯将其出售给亚洲的旗舰阿拉伯轻质原油的2月份官方售价(OSP)下调至每桶较阿曼/迪拜原油均价升水1.80美元。下调后的OSP比1月份每桶低1.45美元。

沙特将其2月份对西北欧的阿拉伯轻质油OSP定为每桶较布兰特原油贴水1.5美元,比1月份低1.4美元/桶。沙特是全球最大石油出口国。

此前俄罗斯将其石油销售从欧洲转移到亚洲,此前欧盟从12月5日开始禁止进口俄罗斯海运原油,同时七国集团(G7)推出的价格上限机制限制了俄罗斯利用西方金融、航运和保险服务进行石油贸易。

【美股三大股指均下跌逾1%,强劲就业数据引发美联储进一步加息的担忧】

美股主要股指周四下跌超过1%,纳斯达克指数领跌,劳动力市场吃紧的证据削弱了人们对美联储可能很快暂停加息周期的希望,联储一直专注于抗击通胀。

周四的ADP全国就业报告显示,12月民间就业岗位增幅高于预期。另一份报告显示,上周初请失业金人数下降。

周三公布的数据显示,美国的职位空缺小幅减少。虽然强劲的劳动力市场通常会被视为彰显经济力道的信号,因而受到欢迎,但投资者目前将其视为美联储保持高利率的一个理由。

Ameriprise首席市场策略师Anthony Saglimbene称:“很明显,劳动力市场的好消息对股市来说意味着坏消息。数据显示,劳动力市场非常有韧性。”

Saglimbene称,“只要劳动力市场有韧性,美联储就必须继续收紧金融状况以降低通胀,”他预计投资者将密切关注周五就业报告中的薪资通胀数据。

三大股指在盘中晚些时候失去动能,收盘接近日低。下午稍早,当圣路易斯联储主席布拉德表示2023年终于可以在通胀方面看到一些可喜的缓解时,股指一度收窄跌幅。

Saglimben指出,布拉德的发言并不令人意外,但他有关加息开始显示出抑制通胀迹象的暗示,给市场提供了一些支持。

在标普11大板块中,房地产板块领跌,跌幅2.9%,而它在周三是百分比涨幅最大的板块。公用事业板块紧随其后,下跌2.2%。

周四早些时候,堪萨斯城联储主席乔治和亚特兰大联储主席博斯蒂克都强调,联储的首要任务是通过收紧政策来抑制通胀。交易员预计6月利率将达到略高于5%的峰值。将于周五公布的更全面的非农就业报告将提供有关劳动力需求和加息轨迹的进一步线索。

【美联储2月加息50BP的概率增加约10%】

据CME“美联储观察”:美联储2月加息25个基点至4.50%-4.75%区间的概率为59.1%,加息50个基点的概率为40.9%;到3月累计加息25个基点的概率为8.5%,累计加息50个基点的概率为56.5%,累计加息75个基点的概率为35%。

总体来看,尽管经济衰退担忧和美联储加息预期下美元走强打压油价;但短线油价受到库存下降提振,加之乌方拒绝了俄方呼吁的短暂停火,这或将加大冲突风险;油价短线或震荡反弹;但日内还需关注晚间非农数据。

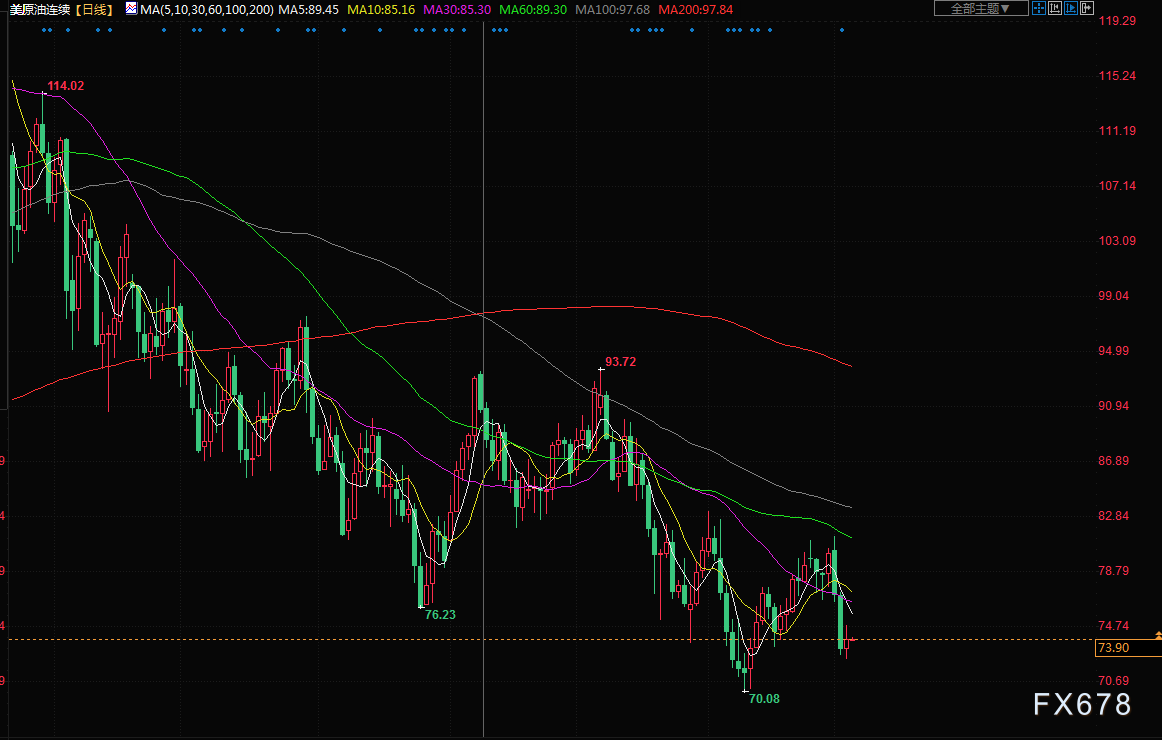

北京时间8:21,美原油现报73.98美元/桶。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}