和尚

和尚

受日本央行(BOJ)可能进行政策调整的预期影响,日元周二守在近七个半月高位,该调整可能结束“收益率曲线控制”,成为采取更紧缩货币政策立场的前兆。

在过去的几周里,这种预期推动了日元攀升。自1月6日以来,日元兑美元已经大涨了近5%。

与此同时,英镑兑美元周二领涨,创下五周新高,此前数据显示英国薪资增长速度再次加快,英国央行在衡量加息幅度时密切关注该数据。

英镑兑美元周二上涨0.81%,至1.2285美元,盘中曾劲升至1.2299美元的五周高位。数据显示,在截至11月的三个月中,英国薪资增长速度加快,而就业人数增加了27000人,快于预期,这使英镑受到提振。

市场的焦点仍然是日本央行。鉴于市场已推动10年期日债收益率突破日本央行设定的0.5%的上限,且央行为捍卫这一上限而进行的购债规模开始显得不可持续,因此有关调整或结束收益率曲线控制政策的臆测升温。

在为期两天的会议之后,日本央行预计将于周三做出关键的政策决定。

“市场正焦急地等待,看看日本央行是否能在这方面有所作为,”汇通网集团咨询公司Klarity FX执行董事Amo Sahota称。“如果他们这样做,那么美元/日元就会走向126。但我认为他们现在会保持稳定,给出同样的警示,并等待一段时间。”

因为部分日元提前获利了结,美元兑日元周二一度反弹至129.15附近,但收盘回落至128.08附近。不过,目前市场对日本央行按兵不动和维持中性措辞的预期有所回升,投资者需要予以警惕。

汇通网集团期权数据显示,市场预计日本央行会议周三结束时将出现大幅波动,隔夜隐含波动率升至六年高点。

避险情绪也给日元提供支撑,因为市场对全球经济衰退的担忧情绪在达沃斯经济论坛会议上有所回升。

瑞郎也小幅走强,美元兑瑞郎周二下跌0.45%,收报0.9210,接近近八个半月最低收盘价。

因为中国GDP等数据表现好于预期,澳元和纽元周二小幅上涨,澳元兑美元周二收涨0.49%,收报0.6986,纽元兑美元周二收涨0.74%,收报0.6424。

欧元兑美元周二下跌0.3%,至1.0787美元,此前彭博新闻报道称,虽然2月加息50个基点的可能性仍然存在,但3月加息25个基点的前景正在获得支持。

美元指数周二收平,收报102.36。自今年第一个交易周结束以来,美元指数已经下跌了近3%,受美国数据显示消费者价格上涨速度放缓的影响,美元指数整体承压。数据暗示美联储可能将继续放缓加息的步伐。

“对美联储来说,通胀正朝着正确的方向发展,因此,25个基点的加息已经被消化了,”FOREX.com和City Index的高级市场分析师Joe Perry说。“此后市场处于观望状态,可能直到秋季,市场似乎认为那时美联储将降息。”

周二的数据证实了通胀放缓。纽约联储的纽约州企业活动晴雨表在1月降至2020年中来的最低点,因订单骤减,就业增长停滞。纽约联储制造业活动指数从12月份的负11.2骤降至本月的负32.9。经济学家预测该指数为负9.0。

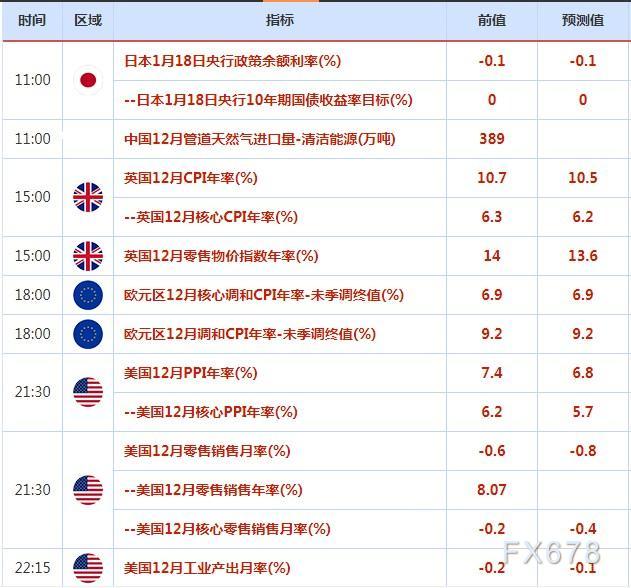

周三重要经济数据和风险事件

机构观点

美银:美经济衰退将推迟至年中开始 美联储将放缓加息步伐

美银对2023年美国经济的看法日益乐观。美银经济学家认为,尽管仍然预计美国经济将温和下行,但衰退的时间预计将推迟三个月,至今年年中开始;预计失业率峰值将低于此前预期,预计在明年上半年达到5.1%左右的峰值,较此前预测低约0.4个百分点。另外,美银仍预计联邦基金利率区间将在5%-5.25%,但推迟了达到该水平的时间预期。预计美联储将在2月、3月和5月会议上分别加息25个基点,然后在明年3月转向降息并同时缩表。此前该行预期美联储将在2月会议上加息50个基点。

欧洲央行考虑在2月加息50个基点后放缓加息速度

据了解欧洲央行政策制定者讨论情况的官员称,他们开始考虑以比行长拉加德去年12月表示的更慢的速度加息。这些官员表示,尽管拉加德暗示2月份加息50个基点仍有可能,但在3月份的会议上小幅加息25个基点的前景正在获得支持。这些官员说,欧洲央行货币政策收紧步伐的放缓不应被视为其职能软化。他们强调,尚未做出任何决定,政策制定者仍可能3月会议上宣布加息50个基点。

机构分析:加拿大通胀放缓至6.3%,为暂停加息打开大门

加拿大总体通胀和加拿大央行青睐的衡量潜在压力的指标都有所放缓,这表明加拿大央行可能很快就会停止大幅加息。周二的CPI报告显示,过去10个月的快速加息已开始抑制物价上涨,不过通胀仍远高于央行2%的目标。数据支持了央行最激进的紧缩周期即将结束的观点,预计加拿大央行将在下周加息25个基点,然后暂停加息。

澳洲联邦银行:日本央行放鸽或使美元兑日元飙升至多5日元

澳洲联邦银行(CBA)高级汇通网集团策略师Kristina Clifton表示,鉴于外界猜测日本央行可能会进一步改变其政策立场,日本央行今日的政策决定可能会导致汇市大幅波动。如果日本央行采取鸽派立场,美元兑日元可能大涨2-5日元。如果市场将任何政策调整解读为迈向正常化的一步,该货币对可能会“大幅下跌”。Clifton称,“我们认为,日本央行再次扩大或放弃10年期日本国债交易区间目标的风险不大。”

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}