截止1月18日周三收盘,上证指数涨0.16,报3224.41,深证成指涨0.09%,报11810.66,创业板指跌0.07%,报2543.9。

基本面信息:

1、1月18日,随着除夕的脚步渐进,铁路上海站客流节节攀升,预计当日发送旅客达到46.3万人,创2023年春运以来客流新高。其中,上海站发送旅客12.9万人,上海南站发送旅客4.3万人,上海虹桥站发送旅客29.1万人。

2、国家发改委政策研究室主任金贤东今日在新闻发布会上表示,2023年,国家发展改革委将会同有关方面,进一步加力支持新型基础设施建设,引导支持社会资本加大相关领域投入。从国家层面,春节前后将集中下达一批中央预算内投资,支持新型基础设施领域重大项目建设,特别是将显著加大对中西部偏远地区信息网络建设投入,着力补齐短板弱项。

3、1月18日周三,日本央行公布利率决议,维持货币政策不变,未调整收益率曲线控制政策。日本央行表示,将灵活开展债券操作,灵活增加债券购买,并将继续在每个工作日以固定利率买入10年期日本国债。

4、浙江省自然资源厅等6部门联合发布《关于深化多跨协同推进二手房“带押过户”登记服务新模式的通知》。《通知》要求各地尽快细化落地二手房“带押过户”政策,加快推动业务流程改造,明确业务标准和申请材料,提供“带押过户”日常登记服务。在线下业务运行顺畅的基础上,依托“不动产智治应用”、“浙里金融综合服务应用”等省级应用平台,以“不动产登记+金融信贷”全省总对总多跨协同机制为基础,加快推进不动产登记部门、第三方监管机构、银行、公积金中心等各方系统贯通、数据共享和业务协同,以数字化手段加强各环节风险管控、提升办理时效,进一步提升“带押过户”业务便民性和获得感。

5、英国12月CPI同比10.5%,预期10.5%,前值10.7%。英国12月核心CPI同比6.3%,预期6.2%,前值6.3%。

6、2022年国家基本医疗保险、工伤保险和生育保险药品目录调整工作现已顺利结束。本次调整,共有111个药品新增进入目录,3个药品被调出目录。从谈判和竞价情况看,147个目录外药品参与谈判和竞价(含原目录内药品续约谈判),121个药品谈判或竞价成功,总体成功率达82.3%,创历年新高。谈判和竞价新准入的药品,价格平均降幅达60.1%。本轮调整后,国家医保药品目录内药品总数达到 2967种,其中西药1586种,中成药1381种;中药饮片未作调整,仍为892种。从患者负担情况看,通过谈判降价和医保报销,本次调整预计未来两年将为患者减负超过900亿元。

7、汇通网集团局:资本项下跨境资金流动有望更加稳定。外商来华直接投资保持稳步发展,我国对外直接投资继续合理有序,直接投资将总体延续顺差格局。近年来我国外债结构优化,企业跨境融资波动性降低,未来仍会延续平稳走势。在我国经济增速企稳回升、人民币资产吸引力增强,以及人民币资产避险属性凸显等因素支撑下,外资将继续稳步投资我国证券市场。

行情解读:

1、两市合计成交额6362.8亿元;北向资金净流入47.35亿元。

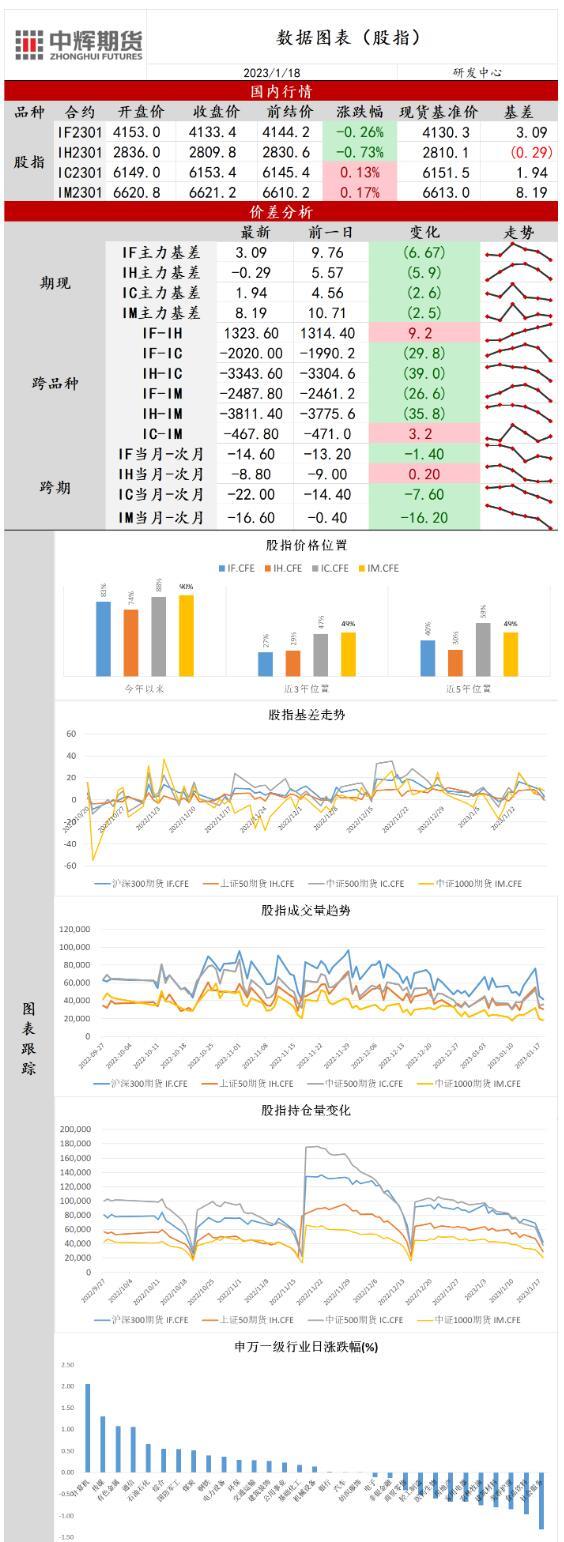

2、今日三大指数偏弱震荡,开盘后三大指数冲高回落,午后维持窄幅震荡,全天横盘整理。行业轮动格局依旧,数字经济和游戏概念受市场消息的影响表现活跃,前期涨幅较大的食品饮料和金融板块回调。还有两天迎来春节假期,市场资金避险意愿增强,两市成交额低迷,北向资金净流入速度放缓,但截至目前北向资金1月净流入额已超过2022年全年净流入总额。隔夜美股涨跌不一,道指在权重股高盛跌超7%的拖累下成为昨日跌幅最大的指数,标普500和纳指盘初上涨但午盘齐跌,最终仅纳指小幅收涨。经济数据方面,美国1月纽约联储制造业指数为-32.9,较前值大幅回落,至2020年5月新冠疫情爆发初期以来最低。分项数据新订单、出货量和就业分项指数均大幅下跌,但与通胀相关指标呈现放缓态势。1月份德国ZEW投资者情绪自去年俄乌冲突以来首次重返正值,主要由于今年冬季的降温比投资者预计的要温和。央行方面,欧洲央行首席经济学家Philip Lane支持加息至“开始限制增长”的水平,利率峰值将取决于经济如何应对有史以来最快的政策紧缩周期。随后市场有报道称欧洲央行考虑在3月放缓加息至25个基点,市场风险偏好反弹。在达沃斯世界经济论坛上,2/3受访私营和公共部门经济学家预计今年全球经济衰退,普华永道对CEO们的调查为十年来最悲观。IMF总裁格奥尔基耶娃称,全球增长将在2023年触底并于明年反弹。市场投资者对经济的衰退更加担忧,抑制风险情绪。国内指数在连续反弹至年线附近后面临较大压力,一方面临近春节假期投资者希望落袋为安,资金交易趋于谨慎,另一方面,市场仍未形成主线,资金分歧较大,随着北向资金净流入速度放缓,板块轮动加快。但市场预期改善,春运,影院等高频数据显示春节期间有望迎来消费的复苏,春季躁动行情在春节长假过后有望继续演绎,IF和IH在外资的加码下反弹强度将大于IC和IM,随着基本面的验证和基金市场的回暖,以成长股为主的IC和IM中长期将震荡上行。申万一级31个行业中18个行业上涨,其中计算机行业领涨,社会服务行业领跌。

操作建议:

股指可逢低做多。

中辉期货公司授权文本由“专注期货开户交易及专业行情分析资讯网站”:【一期货 www.1qh.cn】转发

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}