和尚

和尚

全球最大的黄金ETF持仓连续三个交易日增仓,为10月5日以来首次;调查显示,多数分析师和散户投资者仍倾向于看涨黄金后市。

周一经济数据较少,留意欧元区1月消费者信心指数初值;关注欧洲央行行长拉加德等官员讲话。但本周将迎来美国四季度GDP和美国12月PCE数据,市场关注度比较高,对行情影响也比较大,投资者需要提前做好仓位调整。目前市场预计美国四季度GDP增速将会放缓,美国PCE增速也会放缓,在数据出炉前偏向利多金价。

美国12月成屋销售降至12年最低水平,房价涨势大幅放缓

美国12月成屋销售降至12年最低水平,但抵押贷款利率回落让人们燃起了谨慎的希望,即陷入困境的住房市场可能接近找到底部支撑。

全美不动产协会(NAR)上周五公布的报告还显示,房价中位数上涨速度为新冠疫情初期以来最慢,一些地区的卖家不得不提供折扣。

美联储自20世纪80年代以来最快的加息周期已将住房市场推入衰退。

“成屋销售有些滞后,”Brean Capital高级经济顾问Conrad DeQuadros称。“抵押贷款利率下降可能有助于支撑未来几个月的住房市场活动。”

12月成屋销售下降1.5%,经季节性调整后的年率为402万户,为2010年11月以来的最低水平。成屋销售已连续第11个月下降,为1999年以来持续时间最长的一轮连降。合同完成后才被计入销售统计。经济学家此前预测成屋销售将下降至396万户。

在美国房屋销售中占很大比重的成屋销售,在12月同比骤降34.0%。成屋销售在2022年下降17.8%,至503万户,为2014年以来最低的年度销售总量,也创下2008年以来最大年度降幅。

销售持续低迷,意味着经纪人佣金减少,这是最新的迹象,表明住宅投资可能在第四季萎缩,将为连续第七个季度萎缩。这将是自房地产泡沫崩溃引发大萧条以来持续时间最长的一轮萎缩。

美元指数依然偏向弱势

上周美元大体处于守势,从消费者支出到企业活动和主要经济体通胀的一系列数据突显出,美国经济增长前景日益趋弱。

美元指数上周五下跌0.07%,至收报101.985,1月迄今已下跌约1.5%,目前整体仍处于弱势,后市仍有进一步下探风险。在2022年最后三个月,美元下跌近8%,当时投资者开始考虑美联储放慢加息步伐的可能性提高。

现在很多重要数据已经出炉,投资者正在等待美联储将于2月初公布的今年第一次会议结果,看看是否会加息25个基点,还是50个基点。美联储去年12月加息50个基点,在那之前连续四次加息75个基点。市场正在消化进一步放慢加息步伐的预期。

荷兰国际集团(ING)经济学家表示,高度关注美国经济增长意味着美元仍易受到未来出炉的数据的影响,市场不断降低美联储利率预期。

“我们一直对客户说,‘是的,美元疲软,但只是与最近的水平相比,相对疲软,’”Doyle称。 “就在一年多以前,如果我告诉你可以以1.08美元的价格购买欧元,你会认为我在说谎。”

美联储理事沃勒支持在下次会议上将加息幅度缩减到25个基点,这无异于巩固了联储再次放缓货币紧缩步伐的预期。沃勒是联储主要的通胀鹰派人士之一,也是去年激进加息的倡导者。

费城联邦储备银行主席哈克上周五重申了他的观点,即现在是放缓加息步伐的时候了。即将卸任的堪萨斯城联邦储备银行主席乔治周五表示,在努力推动通胀向着2%的目标水平回落之际,美联储必须“耐心”等待,看看服务业价格上涨的速度是否放缓。

最新路透调查显示,美联储将在接下来的两次政策会议上每次加息25个基点,然后结束紧缩周期,可能至少在今年剩余时间都将保持利率不变。

受访的90位分析师中有61位认为,美国联邦基金利率预计3月份将在4.75%-5.00%触顶。这比美联储决策者在12月会议结束时发布的“点阵图”预测中的2023年利率中值低25个基点。

荷兰国际集团(ING)首席国际分析师James Knightley指出:“美国通胀显示物价压力正在缓解,但在就业市场强劲的环境下,美联储将对利率见顶持谨慎态度。

摩根士丹利将2023年底时美元指数的预估下调至98,并预计随着对经济衰退严重程度的担忧开始缓解,美元兑欧元今年将更显疲软。该行预计欧元兑美元到年底时将升至1.15,而之前的预测是1.08。

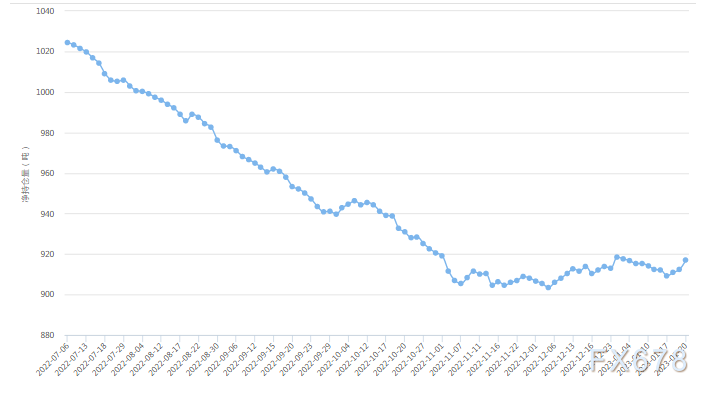

黄金ETF持仓三连增

全球最大的黄金ETF——SPDR持仓在上周五增加了4.63吨,为5月23日以来最大单日增幅,而且是连续三个交易日增加,为10月3日以来首次,目前持仓为917.06附近,为1月4日以来新高。这暗示机构投资者和中长线投资者对黄金后市的看涨情绪明显升温。

多数美联储官员仍支持将利率上调至5%上方

尽管通胀有降温的迹象,且美联储自己的调查表明,美国大片地区经济活动正在放缓,但上周美联储多位决策者重申,他们支持将目标利率提高到5%以上。这令黄金多头仍有所顾忌。

克利夫兰联储主席梅斯特和波士顿联储主席柯林斯均表示,美联储需将利率提高至“略高于”5%的水平,并在那个水平保持一段时间,以进一步推动通胀放缓。

圣路易斯联储主席布拉德在采访时称,他预计政策利率区间将需升到5.25%-5.50%,决策者应“尽快”将利率提高到5%以上。

美联储副主席布雷纳德也表示,尽管最近通胀有所缓和,但仍然很高,“政策将需要在一段时间内保持足够的限制性”。

纽约联储主席威廉姆斯指出,加息的关键问题是最终利率水平,而不是速度。经济数据将决定美联储何时停止加息。

美债收益率反弹,投资人仍关注美联储政策

美国国债收益率上周五反弹2.5%,因为投资者考虑美联储是否可能像其暗示的那样继续加息,而且投资者押注近期的债券涨势在短期内已经过头。

美国国债收益率上周四跌至四个月低点,原因是如果美国经济像许多人担心的那样进入衰退,美联储将被迫转向更加鸽派的政策。

弱于预期的数据使投资者的注意力集中在美国经济上,而日本央行周三决定不取消其债券收益率上限,消除了对美国国债的一些卖压。

预计美联储将在2月1日为期两天的会议结束时加息25个基点,投资者将热衷于了解有关美联储3月及以后会议的任何新信号。

“关于这次会议的预期或问题是他们如何描述放缓步伐,”FHN Financial的利率策略师Jim Vogel说,他指出,美联储花了更多时间让市场为其从75个基点的加息转变为50个基点做准备,而花在为随后下调到25个基点的加息做铺垫的时间没有那么多。

联邦基金利率期货交易员对指标利率的定价是,将在6月份达到4.90%的峰值,尽管美联储官员已经暗示利率将超过5%。目前的利率为4.33%。

Vogel说,“现在的假设是,他们在3月份加息25个(基点),然后就结束了,所以如果FOMC不认为他们会在3月份结束,你会预计声明或新闻发布会会告知我们,”

10年期国债收益率上周五尾盘报3.484%,周四跌至3.321%,为9月13日以来最低,略高于其200日移动均线。该收益率已从去年底的3.905%,以及10月21日触及的15年高点4.338%回落。

欧洲央行管委克诺特:2月和3月料加息50个基点,并将持续加息

欧洲央行管理委员会委员暨荷兰央行总裁克诺特(Klaas Knot)周日接受采访时表示,欧洲央行料在2月和3月分别加息50个基点,并将在之后几个月继续加息。

相对而言,全球多数央行的高利率水平,意味着持有黄金的机会成本较高,仍可能会限制金价的中长线上涨空间。

克诺特说,“预计我们在2月和3月将加息0.5个百分点,预计到那时还没有完成,5月和6月将采取更多措施。”

在意大利新闻报周日发表的另一篇采访中,克诺特表示,目前判断欧洲央行是否可能在夏季之前放慢加息步伐“为时尚早。当然,在某个时候,围绕通胀前景的风险将变得更加平衡。那也是我们可能进一步减码的时候,例如从50个基点减至25个基点。但我们离那还很远。”

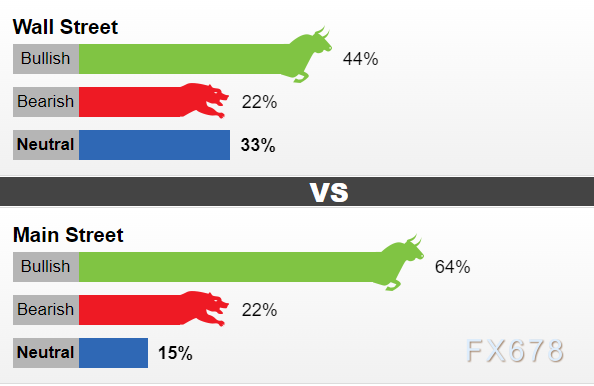

后市前瞻

上周五出炉的调查显示,多数分析师仍倾向于看涨黄金未来一周表现,散户看涨比例更是高逾6层。

具体调查显示,18位华尔街分析师参与了Kitco News的黄金调查。在参与者中,有8位分析师(44%)看好近期黄金的表现。与此同时,有4位分析师(22%)看空黄金,有6位分析师(33%)认为金价将横盘震荡。

与此同时,网上投票共有783散户参加。在这些受访者中,有500人(64%)预计未来一周金价将上涨。另有169人(22%)认为金价会走低,114人(15%)持中立态度。

Walsh Trading商业对冲业务联席主管Sean Lusk表示,很难忽视黄金的看涨势头。他解释说,美国经济的逆风越来越大,给美联储的货币政策立场带来了很多不确定性,这对黄金有利。

他说:“我认为这次反弹还有进一步上涨的空间。”“耳语数字(whisper number,小道消息)是2000美元,那时你会看到投资者从他们的多头头寸中获利。只要金价能保持在1920美元上方,我认为它就有可能走高。”

不过,SIA Wealth Management首席市场策略师Colin Cieszynski表示,他预计金价会在当前水平附近盘整,然后才会恢复上涨。“虽然长期趋势对黄金仍然有利,但从技术上讲,它最近表现不错,看起来有点疲惫,应该短暂暂停。”

Adrian Day Asset Management的总裁Adrian Day则表示,他预计未来一周金价将下跌,但他认为任何下跌都是长期买入的机会。

Adrian Day称,“黄金在强劲上涨后需要休息,围绕美联储即将召开的会议的评论可能会引发金价上涨。鉴于目前的预期,失望的可能性大于惊喜。经过短暂而浅的回调后,黄金将再次走强;今年的情况没有任何改变。”

北京时间08:38,现货黄金现报1829.66美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}