展望下周,市场密切关注的就是美联储1月决议,分析师预计,在本次决议之上,美联储大概率加息25基点,并释放放缓升息的基调。这有望继续支持金价维持上行趋势。接下来,让我们关注一下本周影响金价走势的一些消息事件。

金价日图走势

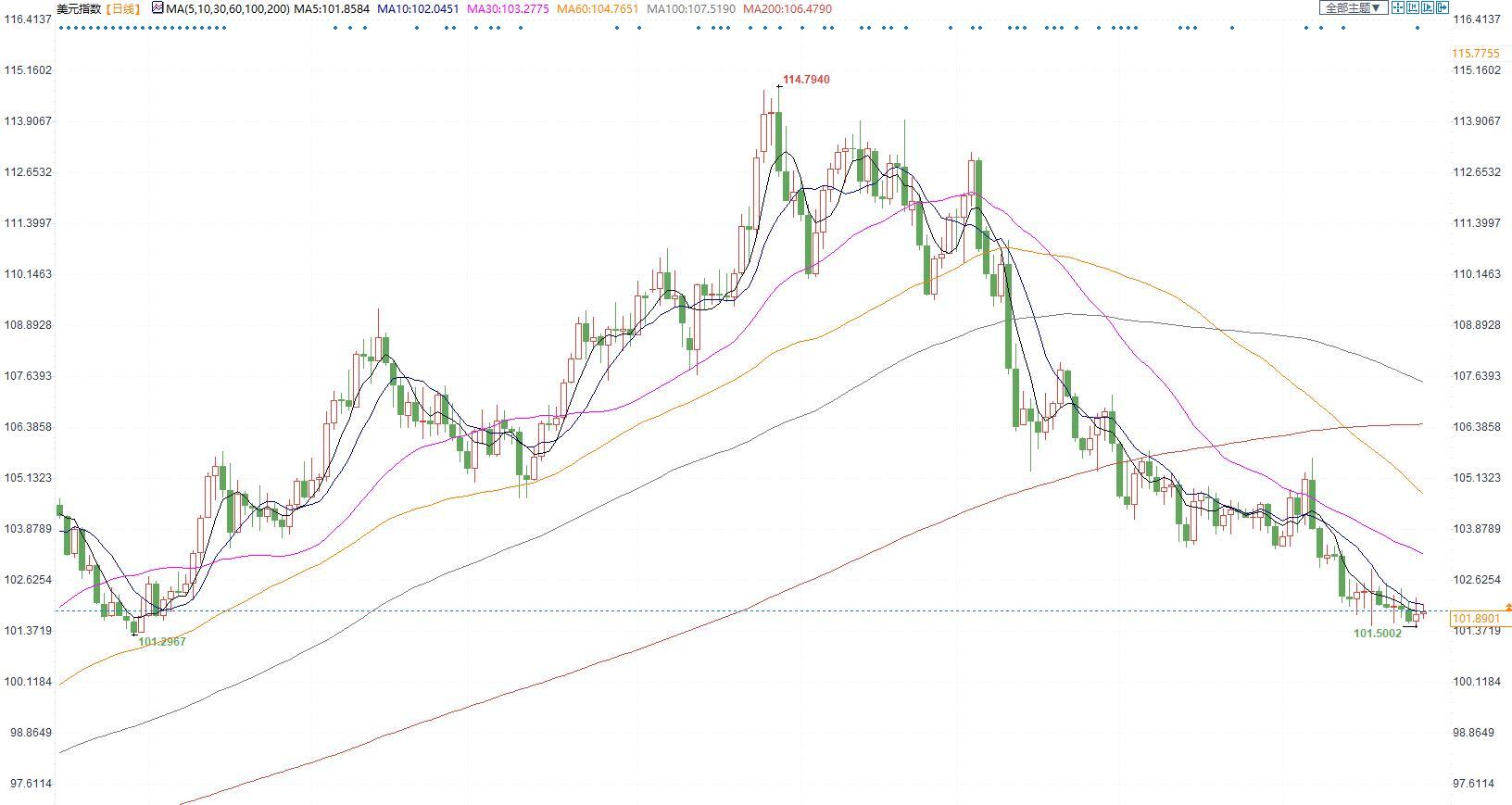

美元指数日图走势

良好的美国经济数据限制了金价上涨

美国经济分析局(BEA)周四公布的报告显示,美国第四季度经济年化增长率为2.9%,好于市场预期的2.6%,第三季度年化增长3.2%。

有分析认为,美国第四季度经济增长快于预期,但这很可能夸大了美国的经济健康状况,因为衡量国内需求的指标以两年半以来最慢速度增长,反映了借贷成本上升的影响。在充分感受到美联储1980年代以来速度最快的一轮货币政策紧缩周期的滞后效应之前,这可能是GDP稳固增长的最后一个季度。

美国人口普查局周四宣布,12月份美国耐用品订单增加了5.6%,为2020年7月以来最大增幅,好于市场预期的增加2.5%,上月数据为收缩1.7%。不包括国防,新订单增长了6.3%,运输设备在过去五个月中出现四个月增长,推动了这一增长,当月增幅为16.7%。

美国劳工部周四公布的数据显示,截至1月21日当周,首次申请失业救济金人数为18.6万,为2022年4月23日当周以来新低,好于市场预期的20.5万,此前一周的数据由19万上修为19.2万。该数据的进一步细节显示,四周移动平均水平为19.75万,较前一周修正平均水平减少9,250。而截至1月14日当周,续请失业救济金人数为167.5万,比前一周修正后的水平增加了2万。

美联储加息步伐放缓的预期,给金价带来支撑

当地时间1月25日,加拿大央行宣布将基准利率提高25个基点至4.5%,符合市场预期。与此同时,加拿大央行表示,其正在进行的量化紧缩(QT)计划补充了政策利率的限制性立场,预计未来将维持利率政策不变,同时评估累计加息的影响。至此,加拿大央行成为此轮加息潮中首个“投降”的G7央行。本轮加息潮中,加拿大央行多次“抢跑”美联储。

荷兰国际集团经济学家认为,美元可以保持低迷。值得注意的是,加拿大央行周三表示准备暂停/结束其紧缩周期后,美元出现抛售。市场上的一些人可能认为美联储也有类似的心态。

在边际上,这表明美元可能会在下周的美联储会议上被抛售。我们不确定美元指数是否已经准备好跌破101.30的支撑。而且我们认为下周的FOMC会议对美元来说是一个上行风险。但就目前而言,预计美元指数将在101.30-102.00的范围内保持低迷。

有着“新美联储通讯社”之称的华尔街日报记者Nick Timiraos放风称,美联储将于2月进一步放缓加息,或在春天讨论停止加息的细节。

CME的FedWatch工具指出,在2月1日结束的下一次FOMC会议上,加息25个基点的概率超过90%。这将标志着加息周期的步伐进一步放缓。当前,离美联储2月1日的议息会议还有不到一周,市场也正在考虑一种情形,即预期的2月份加息或将是本轮紧缩周期的最后一次加息。

分析认为,2023年美联储货币政策可能处于左右摇摆之中。随着2023年美国通胀和经济增长形势的变化,美联储可能不得不调整当前的货币政策思路。通胀较高需要继续执行紧缩政策,但前期紧缩政策对经济产生的负面影响将滞后显现,经济增长大幅下行,以及失业恶化又需要宽松货币支持。

全球经济衰退的担忧始终给金价带来支持

一项对全球经济学家的调查导致谨慎的乐观情绪消退,并引发了新一轮衰退的困扰。与此同时,围绕欧洲央行和日本央行的鹰派担忧,以及美联储加息的预期,也加剧经济衰退忧虑。

富国银行分析师警告称,尽管经济在进入第四季度时势头强劲,但在第四季度结束时却明显失去了势头。第四季度末失去动力意味着,美国经济在2022年下半年公布的稳健增长可能不会在第一季度重现。

富国银行分析师称,事实上,我们目前预测,2023年第一季度的实际GDP将基本持平。美联储进一步收紧货币政策——我们预计联邦公开市场委员会将在未来三次政策会议上加息75个基点——将对经济产生进一步的不利影响。我们预计,经济将在年中左右陷入适度衰退。”同时,德国商业银行经济学家仍预计美国今年会出现衰退。美国经济在2022年最后一个季度强劲增长了2.9%。然而,这可能是一段时间内最后一个强劲的季度,尤其是在细节已经不太令人鼓舞的情况下。由于美联储的大规模加息,我们仍然预计经济将陷入衰退。

大多数经济学家预计,今年下半年将出现经济衰退,尽管与以往的衰退相比,这将是一次短暂而温和的衰退,因为劳动力市场异常强劲。蒙特尔银行经济学家Sal Guatieri说,美国经济没有掉下悬崖,但它正在失去动能,有可能在今年年初萎缩,这应该会限制美联储的行动力度,在未来几个月内仅再小幅加息两次。

地缘局势的担忧情绪也是支持金价的因素

在西方国家25日宣布向乌克兰提供坦克后,乌克兰总统弗拉基米尔?泽连斯基说,乌现在需要西方提供飞机和导弹。

他在自己的社交媒体电报频道发布视频说:今天与北约秘书长延斯?斯托尔滕贝格通了话。应该向乌克兰开放远程导弹供应,重要的是,我们应该扩大在火炮方面的合作,应该向乌提供飞机。泽连斯基早些时候说,他与斯托尔滕贝格讨论了如何扫除向乌克兰提供全新类型武器的障碍。

本周乌克兰获得西方坦克承诺后遭到俄罗斯大规模空袭。俄罗斯周四向乌克兰发射了大量导弹和无人机,导致至少11人死亡,乌克兰平民急忙躲避。此前一天,基辅赢得了西方国家提供主战坦克的承诺,以对抗莫斯科的入侵。

德国和美国宣布将提供数十辆坦克激怒了俄罗斯,俄罗斯对乌克兰的明显成功做出回应,发动大规模空袭,导致数百万人断电、断水或失去供暖。

当地时间1月26日,俄罗斯总统新闻秘书佩斯科夫表示,克里姆林宫目前没有考虑改变特别军事行动性质的问题。俄罗斯将美国和西方向乌克兰提供武器的行为视为直接卷入俄乌冲突,据目前来看,美西方直接卷入冲突的可能性正在增长。

全球央行购买黄金也是支持金价的主要推动力

世界黄金协会WGC指出,世界上有未知的相当数量的中央银行购买黄金。而市场将中国和俄罗斯视为潜在候选者。

WGC的第三季度报告指出:第三季度全球央行的需求水平有所变动,这个需求不仅仅是央行报告中的购买量,还应该包括央行没有报告的需求量。黄金市场现在正在等待 WGC 定于本周晚些时候发布的第四季度报告。

外媒报道指出,由于黄金的宏观前景基本保持不变,一位神秘买家推动了价格上涨。而银行的注意力很快转向了中国。

有分析就指出,采用基于流动的方法,我们提供了强有力的证据表明,中国和官方部门的巨额购买可能单枪匹马地导致了黄金市场150美元/盎司的上涨。

一些分析师指出,通胀担忧、地缘政治、全球分裂以及去美元化趋势等因素,是央行再次囤积黄金的原因。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}