和尚

和尚

数据显示,美国上月零售销售增长3.0%,增幅为近两年来最大。12月份的数据未经修正,显示零售销售下降了1.1%。经济学家曾预测1月零售销售将增长1.8%,预估值在0.5%至3.0%之间。

周二,美国政府报告称,1月份消费者物价按月加速上涨,升0.5%,部分原因是租金和食品成本上升。这一涨幅符合路透访查的经济学家的预期,并远高于12月0.1%的月度涨幅。物价同比上涨6.4%,低于12月的6.5%,但高于经济学家预期的6.2%的增幅。

“所有这些所做的,是推高了终端利率预期,比1月份高25个基点。所以,现在,终端利率预期已经被推到了5.25%左右,”旧金山硅谷银行的汇通网集团主管Ivan Asensio说,他指的是美联储的指标隔夜利率。

“我们现在不仅更新了利率预期,预计3月份加息25个基点,然后在5月份再加息25个基点,而且还有可能利率必须保持在高位更长时间。那么,高位在哪里?每过一天,美联储2%的通胀目标就显得更远一些,”他补充说。

美元指数周三盘中最高触及104.11,为1月9日以来新高,收报103.86,涨幅约0.59%。

美元兑日元周三盘中一度急升至134.355日元,为1月6日以来最高。纽约尾盘上涨0.8%,收报134.18日元。

丰业银行(Scotiabank)首席汇通网集团策略师Shaun Osborne写道,“该货币对延续了在127附近的盘整,2月迄今,美元的技术面已经变得更加积极。”

他补充说,美元兑日元升穿133.10日元区域表明,随后美元将进一步向上修正至136.50/137区域。

受美元走强拖累,欧元兑美元周三下跌0.5%,收报1.0686美元。

12月,美联储决策者的预测中值是美联储的政策利率今年将达到5.1%的峰值。但利率期货市场FEDWATCH的定价显示,将在7月创下5.2%以上的峰值,交易员们对2023年是否会降息也越来越不确定。目前的联邦基金利率目标区间为4.5%-4.75%。

德意志银行的经济学家表示,他们现在预计美联储将把政策利率提高到5.6%,而之前预期的峰值是5.1%。

英镑兑美元周三下跌1.17%,至1.2032美元,此前数据显示英国1月通胀率下降幅度超过预期,年通胀率为10.1%,部分减轻了英国央行继续加息的压力。

澳元兑美元周三下跌1.2%,至0.6902美元,尽管澳洲联储总裁洛威告诉国会议员,利率仍有上升的空间。

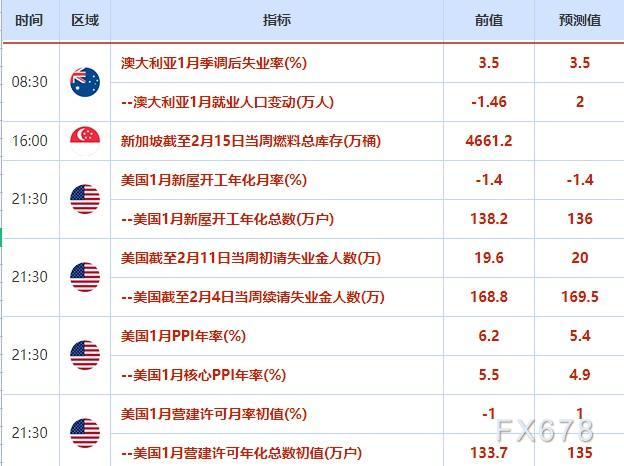

周四重要经济数据和风险事件

机构观点

亚特兰大联储GDPNow模型上调对美国2023年第一季度GDP预期

GDPNow模型对美国2023年第一季度实际GDP增长率(经季节性调整的年率)的预测为2.4%,高于2月8日的2.2%。在美国财政部财政服务局、美国劳工统计局、美国人口普查局和美联储理事会最近发布的数据公布后,第一季度实际个人消费支出增长从3.0%上升到3.6%的近期预测略有被第一季度实际私人国内投资总额增长从-5.6%下降到-6.5%所抵消。

凯投宏观:联邦基金利率峰值预期存在上行风险

美国零售销售数据再次显示了美国经济具有韧性,这加剧了美联储加息以抑制通胀的预期。周二的CPI数据显示通胀更具粘性,美元已经走强。今天,强于预期的零售销售支持了加息的预测,这将对美元提供支撑。凯投宏观分析师Paul Ashworth在一份报告中表示:“在这种情况下,我行略低于5%的联邦基金利率峰值预期存在明显的上行风险。”

经济学家:不要过度解读零售额的跃升

机构评美国1月零售销售月率:在连续两个月下滑之后,美国1月份零售销售大幅反弹,主要受汽车和其他商品购买的推动,表明尽管借贷成本上升,经济仍有持续的韧性。一些经济学家警告说,不要过度解读零售额的跃升。季节性调整因素可能夸大了1月份的零售销售。1月份就业井喷式增长的部分原因是季节性调整因素。Wrightson ICAP首席经济学家Lou Crandall表示:“归根结底,消费的潜在趋势不像12月数据显示的那样疲弱,但也不像1月数据可能显示的那么强劲。”

金融博客零对冲:鲍威尔需要继续工作了

金融博客零对冲评美国1月零售销售月率:在经历了连续两个月的下滑之后,人们普遍认为1月份的零售销售将出现大幅反弹,而美国银行预测者认为零售额将出现更大的增长(环比增长3.0%)。数据公布证明了美国银行的预测是正确的,这是自2021年3月以来的最大涨幅,使零售销售同比增幅升至6.4%。需要提醒的是,所有这些零售销售数据都是名义数据,即未经通胀调整。因此,在开始写消费数据有多“强劲”之前,需考虑一下信用卡债务负担有多“强劲”,而在实际收入连续第32个月下降后,苦苦挣扎的美国人的储蓄率有多“疲弱”。因此,就业人数比预期的要热、通胀比预期热、现在零售额比预期的还要热。鲍威尔需要继续工作了。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}