一、国内经济解读

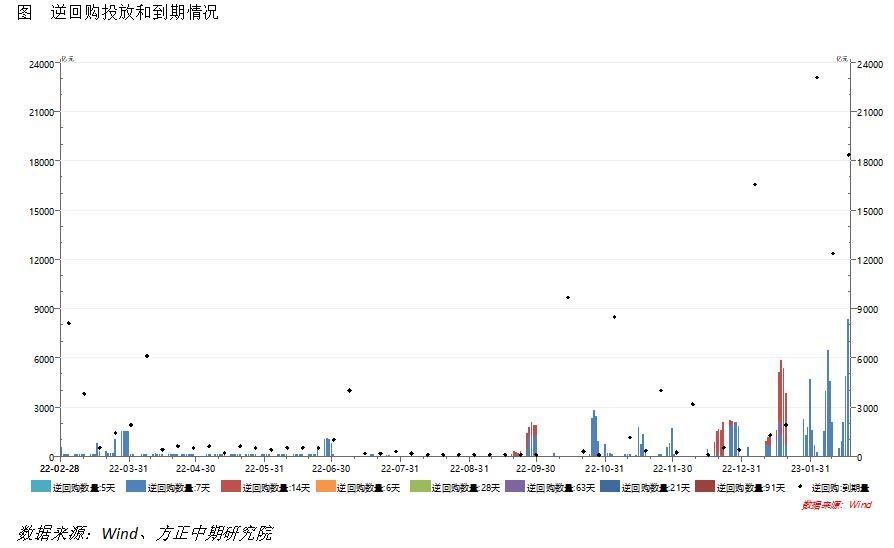

国内方面,本周国内没有公布重要经济数据。央行本周通过逆回购和超量续做MLF,但基准利率维持不变。合计净投放210亿元流动性,短端利率临近周末回升。央行表示今年将拓展民营企业债券融资支持工具支持范围,进一步支持房地产企业。国家领导人发表文章,继续强调去年12月中央经济工作会议中的几个要点,并扩充会议内涵,尤其细化了从消费、投资两个方面扩大内需,以及化解地方政府债务风险,为后期稳经济、防风险指明方向。总体上看,本周消息面变动不大。高频数据显示2月经济继续上行,中下游制造业表现相对较好,服务业已经重回平稳。房地产销售有所改善但绝对水平依然不高,需要持续关注。

风险事件方面,气球事件暂告一段落,中美关系仍是焦点。继续关注中美外交官是否在慕尼黑安全会议举行会晤的相关情况

二、全球宏观经济分析

(一)美国通胀边际走强

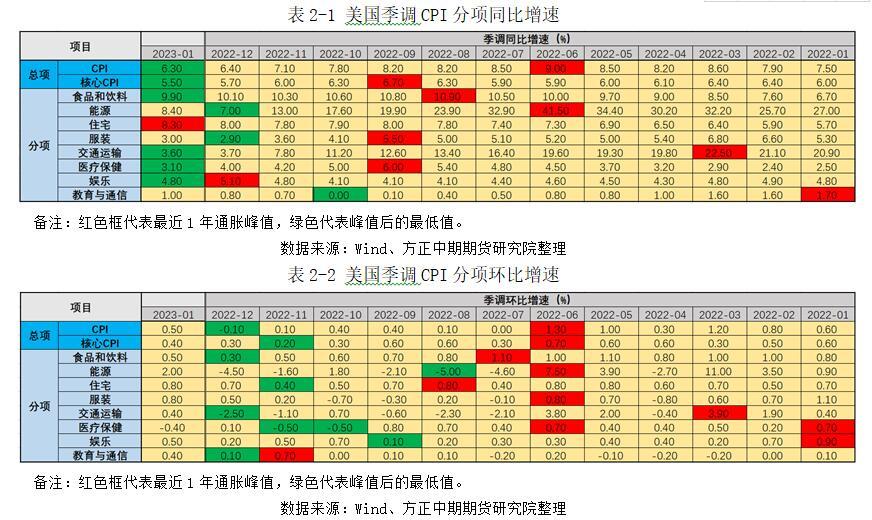

美国1月季调CPI同比增速录得6.3%,低于前值6.4%,连续7个月增速放缓,不过高于预期6.2%。同时,季调环比增速录得0.5%,大幅高于前值-0.1%。美国通胀边际压力略有反弹之势。

从同比增速来看,美国“食品和饮料”、“交通运输”、“医疗保健”三大板块在去年三季度已现峰值,并且1月的增速续创峰值以来新低,这与全球粮食危机、供应链危机和新冠疫情不断得到缓解有关。拉动1月美国通胀主要有两大因素,分别是住宅和能源。住宅CPI同比增速录得8.3%,创近40年以来新高。美国租房市场与就业市场具有一定的关联性,2001年以来美国季调CPI同比增速与美国季调失业率的相关性系数为-71%。美国就业市场较好时就意味着大量劳动力涌向较大城市,增加租房需求,拉高租金水平。在美国住宅CPI同比增速创40年新高的同时,美国失业率创近54年新低。能源CPI同比增速从去年12月的7%反弹至今年1月的8.4%,随着中国经济回暖预期升温,OPCE将全球石油需求增加至232万桶/日,增幅2.3%。1月OPCE一揽子原油价格的均值为81.66美元/桶,环比上升2.5%。从环比增速来看,除了医疗保健CPI环比增速低于前值之外,其他分项均高于前值。

此外,美国劳工部提前修改CPI的计算规则也是造成美国通胀编辑走强非常重要的原因。原本美国劳工部每两年调整CPI分项的比重,2022年1月曾调整一次,下一次原计划是在2024年1月再会调整。不过,美国劳工部在2023年1月提前做了调整。并且,将通胀黏性最强、持续走强的住宅CPI比重从32.9%提升至34.4%,而下调了通胀压力不断走弱的食品和二手车CPI权重。此消彼长导致美国1月通胀边际走强。

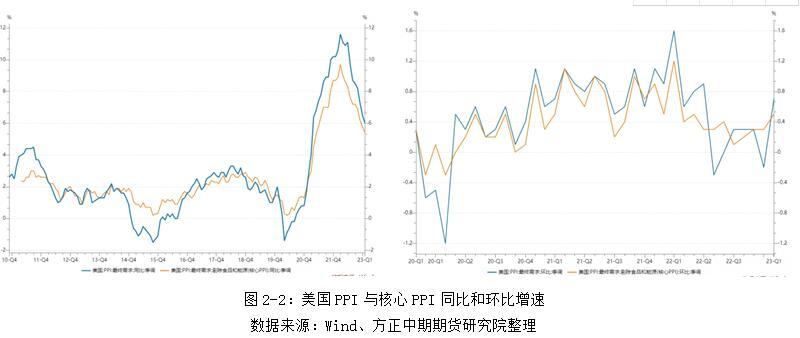

同样,美国1月PPI也出现“同比回落、环比走强”的走势。美国PPI同比增速在2022年中已现拐点,2023年1月美国PPI和核心PPI同比增速进一步回落至6%和5.4%。不过,美国PPI和核心PPI环比增速分别录得0.7%和0.5%,均高于前值-0.2%和0.3%。

虽然通胀边际略有走强,但今年美国CPI同比增速震荡下行的总体趋势并未改变,毕竟全球处于经济增速放缓和供应链压力缓解。但是,随着中国经济回暖预期增强、俄罗斯石油减产、美国住房市场强势、俄乌冲突升级以及住宅CPI比重提升,美国通胀的回落速度会有所放缓,个别月份甚至会有所反弹。2022年12月美国PCE核心通胀率录得4.4%,与美联储2%的长期通胀率相去甚远,叠加2023年1月通胀边际增强,导致市场提升了美联储此轮加息终点预期。根据联邦基金期货隐含隔夜利率显示,此轮加息终点将为5.25%。

(二)欧洲大规模示威罢工影响经济复苏

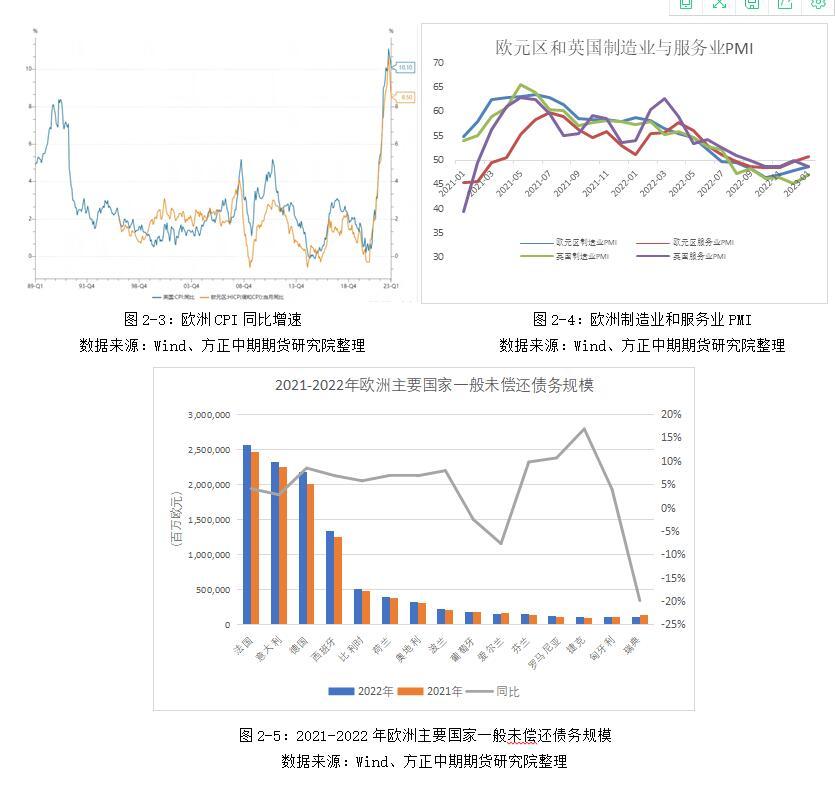

今年以来欧洲多地爆发大规模罢工,尤其在2月随着北约加大对乌克兰军援,促使法国、德国、英国及其他欧洲国家爆发数百万人的示威罢工游行。欧洲民众罢工的理由很明确,在本国遭遇严重通胀危机之时,政府不仅无法满足工会的涨薪要求,却将大量财政预算用于对乌军火援助。法国政府为了实现养老金账户的收支平衡,决定将退休年龄从62周岁延长至64周岁,进一步激化法国工人阶层与政府的矛盾。

欧洲民众的罢工诉求正中欧洲当前的痛点问题。虽然欧洲通胀明显放缓,但是总体依然处于历史高位,1月欧元区和英国的CPI同比增速分别录得8.5%和10.1%,欧洲民众的生活成本持续攀升。欧洲深陷债务危机,截至2022年底,欧元区一般未偿还债务规模达到10.35万亿欧元,同比扩大5.1%。其中,德国和法国达到2.18和2.56亿欧元,同比扩大8.5%和4.1%。持续罢工游行导致工厂和商铺无法正常开工运营,对于欧洲产业发展造成明显影响。1月欧洲制造业继续萎缩,欧元区和英国制造业PMI分别录得48.8和47;服务业方面,英国PMI录得48.7,仅欧元区在时隔半年后重返荣枯线以上。

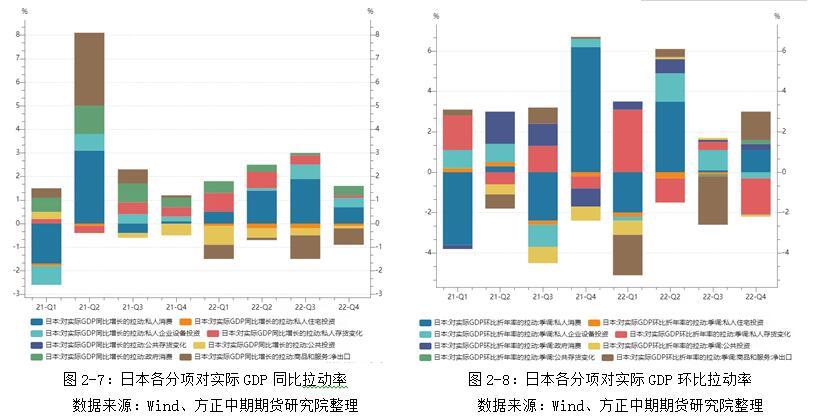

(三)日本经济缓慢复苏

剔除通胀因素,2022年四季度日本实际GDP录得136.88万亿日元,同比增长0.6%,实现连续7个季度同比正增长,但同时也是近7季度同比增速最为缓慢的;环比增长0.2%,继续保持从2020年四季度以来隔季环比正增长的规律。

从产业来看,私人消费是日本经济的支柱,同比和环比增长1.2%和0.5%,对GDP同比和环比的拉动率分别达到0.6%和0.3%。并且,私人消费占日本GDP的比重愈来愈高,从2022年一季度的53.5%逐季度提升至2022年四季度的54.1%。2022年3月和9月,日本先后两次放宽疫情防控措施,刺激了日本旅游、餐饮、酒店产业的发展,2022年4月至2023年1月期间日本服务业PMI仅2022年8月跌破荣枯线,其他8个月均高于荣枯线。第二大拉动因素是政府消费,创造的GDP达到29.86万亿日元,占日本GDP总量比重的21.8%,同比和环比增长1.7%和0.3%,对GDP同比和环比的拉动率分别达到0.4%和0.1%。在2022年各国政府纷纷收紧财政和货币政策对抗通胀之时,日本政府却是全球为数不多依然坚持超宽松财政和货币政策的政府,在去年10月28日日本首相岸田文雄宣布了71.6万亿日元的天量经济刺激方案。相较而言,净出口则成为拖累日本GDP最核心因素,GDP负项规模达到-4742.3亿日元,而在2021年四季度日本净出口GDP依然是正值。日本是资源进口大国,需要进口大量原油、铁矿石、煤炭等资源,去年日元兑美元大幅贬值导致日本进口负担加重,2022年四季度日本进口GDP(负项)为28.2万亿日元,同比增长10.2%。不过,随着2022年四季度美联储逐步放缓加息步伐,美元指数走弱,日元大幅收获此前失地,因此净出口GDP的负项规模环比收窄超过五成。

在日本内阁府公布四季度GDP的同时,也意味着日本2022全年GDP数据正式出炉。去年日本实际GDP录得546.05万亿日元,同比增长1%,连续两年正增长。不过,相比其他主要经济体,日本全年增速偏低,新冠疫情、俄乌冲突、日元贬值、人口老龄化对于日本经济产生明显的利空影响。并且从全年口径来看,日本尚未恢复至疫情前同期水平,2022年GDP比2019年依然萎缩了1.2%。放眼全球前十一大经济体,只有日本和英国两个经济体依然没有恢复至疫情前水平;中国是唯一能在疫情爆发当年依然实现正增长的经济体;2021年美国、印度、韩国、澳大利亚、巴西和俄罗斯基本摆脱疫情阴霾;2022年欧元区和加拿大GDP正式超越2019年。

日本经济想要恢复至疫情前就要寄希望于2023年,2023年日本实际GDP增速只要保持在1.2%以上,就能在疫情爆发后的第4年实现这样的目标。从当前情况判断,日本在2023年实现1.2%增速的可能性相对较高。世界银行、日本政府、IMF、联合国对于日本今年的经济增速预期依次为1%、1.5%、1.8%、1.9%。全球新冠疫情进一步好转、日元升值降低贸易赤字、日本政府天量财政刺激计划都将推动日本经济的复苏。不过,日本经济的潜在风险同样存在,如负债率较高、央行行长换届后的加息预期将利空经济增长、地缘冲突导致的能源短缺问题、通胀上升等问题。

三、国内期货市场分析与前瞻

石油化工板块:本周石油化工品种总体窄幅整理为主,其中高硫燃料油受俄出口燃料油减少影响,走势偏强,周度涨幅达4.79%,同时内盘原油上涨1.86%,乙二醇受低估值影响价格亦小幅上涨,而部分品种走势出现较大分化,其中低硫燃料油受成品油以及自身需求不佳影响,下跌幅度最大,达3.94%,LPG受仓单影响,价格亦出现较大跌幅,其他品种走势整体谨慎为主。后市来看,原油预计继续维持内强外弱格局,基本面供需矛盾不明显,整体呈宽幅震荡走势。而低高硫燃料油经过前期价差大幅波动,随着俄罗斯高硫出口量回升等影响,预计低高硫价差继续走低空间已然不高,其他油品预计紧跟原油波动为主。化工品方面,聚酯相关品种估值依然偏低,后市受成本端以及需求端影响依然较大,总体单边走势不明朗,建议关注价差机会。

煤化工板块:煤化工板块整体企稳回升,上游成本端表现强于下游产品,焦煤焦炭期价积极拉升,录得四连阳。尿素、PVC表现尚可,重心震荡走高,而甲醇与纯碱维持盘整态势,重心横向延伸,走势略显胶着。随着时间的推移下游需求逐步恢复,短期对焦煤期价有一定支撑,当前整个产业链利润均集中在焦煤身上,焦煤上涨空间有限,期价短期仍将维持区间震荡,操作上可以轻仓做多。目前钢厂偏低利润制约焦炭上方空间,同时焦煤供应偏宽松的预期导致期价上涨乏力,成本端支撑乏力,05合约依旧维持区间震荡,操作上可轻仓做多。尿素现货市场价格大稳小动,商家采购短线为主,气温回升较慢,工农业刚需放量略缓。尿素供应预期小幅增加,新单跟进气氛逐步好转,尿素市场或延续整理运行。PVC需求跟进不足,库存消化速度缓慢,短期市场将维持高库存状态,市场目前向上驱动仍不强,期价难以持续推涨,上方目标位暂时关注6480附近,追涨须谨慎。市场将步入缓慢累库阶段,当前多空因素交织,甲醇短期或继续震荡整理运行,下方2530附近存在有力支撑,上方2600-2630承压。纯碱市场盘整运行,市场交投气氛淡稳。近期纯碱行业盈利情况较好,厂家整体开工负荷率维持在高位,但库存维持偏低水平。重碱下游刚需支撑尚可,对纯碱多按需采购,市场价格变化不大,轻碱游需求清淡。纯碱紧平衡的状况有望延续,建议需求方买入套保头寸逢低参与。

金融期货板块:近期国内经济数据相继公布,国内1月份金融统计数据大增,信贷投放创单月历史新高,随着疫情等扰动因素消退叠加政策持续加力,国内宽信用效果显现。国内高层文章要求着力扩大国内需求加快建设现代化产业体系,尤其细化了消费、投资领域扩内需具体要求。央行2023年金融市场工作会议也有类似表态,同时要求动态监测分析房地产市场变化,实施好差别化住房信贷政策。周内央行“加量平价”续作MLF,补充银行中长期流动性需求,但加量规模有限,货币市场资金利率仍有走高。海外方面,近期美国非农就业、消费者信心指数、零售销售等数据均明显好于市场预期,周内公布的CPI数据下行放缓,市场对于经济和通胀预期有所回升,美元指数与美债收益率低位反弹走高,对金融市场形成一定压力。金融期货与期权市场,股指期货,操作方面,四大指数合约短线均呈现明显下行,暂时均维持观望或短期做空策略。国债期货:国债期货价格技术性反弹,目前已经重新进入高位区间,这为市场高位做空以及现券风险管理提供了较好的时机。股指与股票期权:中长期来看,未来走势或为震荡偏强为主,建议构建备兑策略,以增厚利润为主,或者卖出看跌期权策略性抄底。商品期权:当前市场风险偏好回升,未来海外衰退风险仍存,中长期还是以防御性策略为主。对于单边期货持仓的投资者仍建议利用期权保险策略做好风险管理,同时继续推荐通过备兑方式降低成本增强收益。

黑色建材板块:黑色商品本周止跌反弹,wind煤焦钢指数上涨2.65%。除铁合金、不锈钢外,其他品种表现均较强,焦煤、焦炭重回强势,铁矿石继续走高,钢材期货也反弹至年后高位附近。节后第三周终端需求恢复加快,再度证伪了旺季可能偏差的担忧,钢厂原料低库存、钢材供应较低,复产预期下,钢厂也存在补库需求,成本抬升的可能及钢材自身库存不高,带动价格重回高炉成本之上,并接近电炉平电成本,目前黑色商品低基差,盘面估值再度回到全年偏高水平,旺季需求得以进一步验证前,需要主要的是高价格下终端承接能力,短期看产业及政策面支撑重新回顾,价格高位偏强运行,继续关注消费表现。

有色金属板块:本周有色金属继续跌多涨少。周度指数涨跌幅来看,铜微涨0.7%,铝跌0.67%,铅跌1.45%,锌跌1.69%,锡跌2.4%,工业硅跌3.26%,镍跌7.4%。美国CPI、PPI、零售数据等超预期,就业情况保持良好,美联储对于加息表态偏鹰,美国在较长时间维持较高利率的可能性增加,而降息预期降温,美元指数偏强运行本周自100附近回到104上方,受此影响多数有色金属承压震荡。不过市场仍在寻求中国实际需求恢复的信息,国内信贷偏宽松,房地产数据有改善,但更多需求改善仍需时间体现,有色多数可能延续宽震荡走势。镍供给端增加,需求端偏弱,国内库存改善带来压力,叠加上周短期消息提振效应迅速消失及国内库存回升,跌幅居首。工业硅需求恢复暂不及预期跌幅紧随镍其后跌幅居前。后续继续关注国内外需求修复情况,此外美元反弹的压力仍待消化。

贵金属板块:本周,非农、通胀与零售等美国经济数据均表现强于预期,经济软着陆预期升温,引发了对美联储可能进一步加息的担忧,美元指数和美债收益率表现强劲均利空贵金属,叠加技术面的偏空走势,贵金属整体维持弱势行情,并且弱势行情将会持续。美联储货币政策调整节奏预期与经济衰退担忧继续主导贵金属行情;美元指数和美债收益率走势直接影响贵金属走势;亦要关注突发地缘政治、主权债务危机等黑天鹅事件的影响。前期,美联储加息步伐将会进一步放缓直至停止加息,美国经济衰退担忧继续升温,美元指数和美债收益率维持弱势行情,均利多贵金属,贵金属连续上涨后迎来较大调整行情;后续继续关注政策收紧节奏放缓、经济衰退预期与地缘政治等宏观因素能否助力贵金属持续上涨,等待低吸机会。

饲料养殖板块:本周饲料养殖版块商品整体表现分化。饲料端玉米价格止跌反弹,豆菜粕偏弱调整。由于美豆压榨量减少叠加巴西大豆出口加速,使得美豆于1550美分/蒲附近承压,带动国内豆菜粕期货价格小幅偏弱。由于一季度大豆的到港量偏低,预计下周豆菜粕或将企稳高位震荡。随着3月中下旬大豆大量到港后预计才会有较为流畅的下跌。玉米基层销售进度加快,中下游逐步重启收购,一定程度支撑玉米价格反弹。集中售粮以及稻谷拍卖预期所带来的压力仍然有待释放,玉米期价上方压力仍然明显,支撑位预计在2700-2750附近。养殖端走势分化,生猪大幅反弹而鸡蛋依旧窄幅偏弱。由于生猪期价目前整体估值不高,收储预期加持下,期价继续向下空间可能有限,政策持续释放托市态度,或令市场情绪有所回暖,近端单边反弹对待,03已经击穿养殖成本,近期可能回到交割博弈,激进投资者05合约多头谨慎持有。当前鸡蛋基本面整体维持供需双弱,养殖户仍在消化节日期间积累库存为主,产区挺价意愿不强,蛋价且整体受制于猪肉、禽肉、蔬菜等生鲜品价格偏低,或将难以出现去年同期的超预期上涨,近端原料价格高位回落持续拖累蛋价走低,中长期参考蛋鸡产能周期逢高布局05以后合约空头逻辑不变。

生鲜软商品板块:本周生鲜果品走势分化,苹果表现偏强,红枣表现偏弱。苹果基本面情况来看,果农惜售提振现货价格,现货价格偏强波动提升利多预期,期价震荡回升;红枣市场来看,消费逐步进入淡季,上游销售意愿增加,整体市场预期偏弱,期价跟随弱势波动。短期来看,现货端或继续对苹果价格形成利多干扰,不过销区走货未能及时跟进的话,持续上升的幅度也将有所收敛,整体维持高位区间判断,红枣市场来看,消费淡季构成其相对压力,期价或继续震荡偏弱波动。本周软商品板块多数呈现震荡偏弱波动,其中棉花周度回落幅度最大。白糖市场来看,外盘震荡整理以及国内消费面平淡,期价窄幅波动;橡胶市场来看,终端需求表现不佳继续施压市场,期价表现偏弱;纸浆市场来看,供应扰动与消费疲弱的博弈继续,期价窄幅区间波动;棉花市场来看,消费兑现不及预期,期价高位回落。短期来看,市场关注点聚焦于阶段性矛盾,消费端仍然未出现明显改善,构成整体板块的压力,不过供应端的相对扰动或收敛消费的压力,整体板块维持区间判断。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}