截止3月16日周四收盘,上证指数跌1.12%,报3226.89,深证成指跌1.54%,报11237.70,创业板指跌1.52%,报2302.05。

基本面信息:

1、中央政府部门已开始着手解决天然气价格联动机制不畅的问题,以防止“气荒”再发生。3月15日,一位接近国家发改委的人士表示,国家发改委已开始天然气上下游价格联动的政策制定工作,目前正在各地征求相关意见,“相信今年上半年能够出台”。天然气上下游价格联动,是指气源采购平均成本和基准终端销售价格联动。

2、2月份,70个大中城市中,新建商品住宅销售价格同比上涨城市有14个,比上月减少1个;二手住宅销售价格同比上涨城市有7个,比上月增加1个。2月份,一线城市新建商品住宅销售价格同比上涨1.7%,涨幅比上月回落0.4个百分点;二手住宅销售价格同比上涨1.0%,涨幅比上月扩大0.1个百分点。二线城市新建商品住宅和二手住宅销售价格同比分别下降0.7%和2.9%,降幅比上月均收窄0.4个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别下降3.3%和4.4%,降幅比上月分别收窄0.5和0.3个百分点。

3、瑞信集团采取行动增强流动性,瑞信将向瑞士央行借款至多500亿瑞郎。瑞信国际(Credit Suisse International)将以现金回购至多30亿瑞郎的部分运营公司(OpCo)优先债务证券。

4、国务院国资委党委在人民论坛发表署名文章《国企改革三年行动的经验总结与未来展望》:国资国企将全面贯彻党的二十大精神和中央经济工作会议部署,以提高企业核心竞争力和增强核心功能为重点,深入实施新一轮国企改革深化提升行动,坚定不移推动国有资本和国有企业做强做优做大,在建设现代化产业体系、构建新发展格局中发挥更大作用。

5、百度正式发布文心一言,百度首席执行官李彦宏出席发布会,并展示了文心一言在文学创作、商业文案创作、数理推算、中文理解、多模态生成五个使用场景中的综合能力。

6、据报道,沙特1月份抛售87亿美元的美国国债,是欧洲以外的最大卖家,其库存降至六年多以来的最低水平。在销售石油赚钱的同时,该国改变管理其石油美元财富的方式,该国央行的净外国资产在2022年几乎没有增加。今年之初,该国以自疫情高峰期以来的最快速度出售美债。

行情解读:

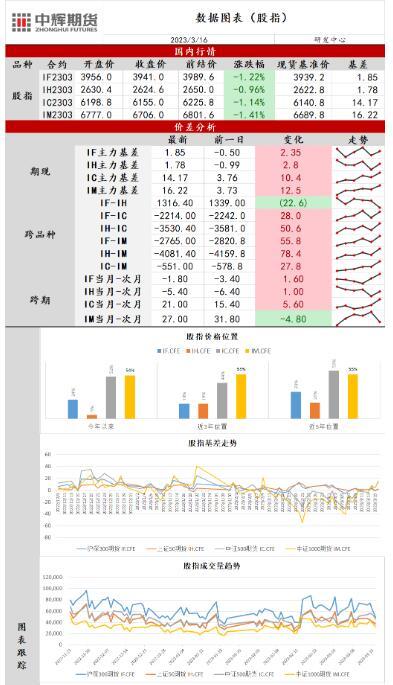

1、两市合计成交额8456.1亿元;北向资金净流入7.87亿元。

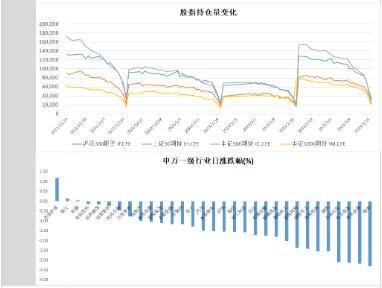

2、今日三大指数在外围市场情绪的影响下集体低开,随后呈现震荡整理的态势,午后单边下行,三大指数集体跌超1%,创业板指创年内新低。存量资金博弈下,行业轮动速度加快,昨日涨幅较大的行业回调,一带一路概念领跌,能源类板块在海外衰退预期升温下跟随下跌,银行,中药板块表现坚挺小幅上涨。市场量能持续在8500亿元,资金交投意愿较低,投资者在外围风险事件的影响下偏谨慎。北向资金维持小幅净流入的趋势,连续三日净流入未超百亿,外资在加息和风险事件的扰动更加谨慎。隔夜美股涨跌不一,仅纳指小幅收涨,其余指数均收跌。瑞士信贷的最大投资者沙特国家银行称因监管限制而无法提供更多资金支持引发投资者对欧美银行体系稳定性的担忧,三大指数集体低开,全天维持在低位震荡。美国2月PPI环比下降0.1%,同比增速由5.7%降至4.6%,通胀放缓使市场暂时松了一口气。但美国2月零售销售大幅降温,环比下降0.4%,核心指标持平。3月纽约州的联储制造业指数骤降19个点至-24.6,连续四个月萎缩,新订单、出货量、库存、招聘人数和价格指数均下滑。在SVB等三家银行倒闭后市场更担忧衰退的到来。市场再度下调对欧美央行的加息预期。目前交易员对美联储下周暂不加息的预期升至46%,加息25个基点的概率从70%降至54%。对周四欧央行加息50个基点的预期骤降至30%,加息25个基点的预期升至70%,同时下调对欧美央行本轮加息周期的利率峰值。英国财长公布“春季预算”,延长燃油税削减和家庭能源账单支持等措施。官方最新预计2023年英国经济萎缩0.2%,好于去年11月预测的萎缩1.4%。国内方面,70大中城市房价公布,房价环比上涨的城市个数大幅增加,各线城市房价环比总体上涨。其中,湛江新房价格领涨全国,上海二手房价涨幅第一。房价企稳反弹凸显地产行业需求端边际回暖,前期积压需求得到释放,并呈现核心城市强于非核心城市,二手房市场强于新房市场的格局,未来仍需要持续观察地产的边际修复程度。短期内市场量能萎缩,欧美市场的风险事件持续对风险偏好施压,避险情绪驱动下,权益类资产将维持震荡走势。国内即将迎来一季报业绩集中披露期,在宏观经济温和复苏的北京,资金或将围绕业绩超预期以及未来景气度较为确定的行业进行布局,或将呈现指数弱个股强的局面。股指继续偏弱震荡运行,等待企稳信号。申万一级31个行业中3个行业上涨,其中美容护理行业涨1.18%,煤炭行业下跌3.29%。

操作建议:

股指短期窄幅震荡。

中辉期货公司授权文本由“专注期货开户交易及专业行情分析资讯网站”:【一期货 www.1qh.cn】转发

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}