和尚

和尚

本交易日需要重点关注美国2月份PCE数据。

在能源价格下降的背景下,德国3月通胀率明显放缓,但仍然高于预期,这增加了欧洲央行进一步收紧货币政策的压力。

另有数据显示,西班牙3月消费者物价同比上涨3.3%,为2021年8月以来的最小涨幅,且低于分析师的预期。

欧洲央行已明确表示,未来加息将取决于经济数据,自7月以来,该央行已将其关键存款利率提高了350个基点,至3%,力求抑制不断急升的通胀。

加拿大帝国商业银行(CIBC)资本市场汇通网集团策略主管Bipan Rai表示:“欧洲央行和美联储之间正在出现差异,这将对美元构成压力。”

他称:“(欧洲通胀数据)表明欧洲央行有更多的工作要做,这可能会缩小欧洲央行和美联储之间未来的政策利率差距。”

上周,美联储联邦公开市场委员会(FOMC)一如预期加息25个基点,但由于银行业的动荡,对前景展望采取了谨慎的立场。

瑞银全球财富管理首席投资官Mark Haefele周四在一份报告中表示:“我们认为,去年美元走强的主要支柱——美联储激进收紧政策和有韧性的美国经济——不太可能在未来支持美元。”

Haefele建议增加对部分G10货币的投资,包括澳元、日元和瑞郎。

欧元兑美元周四上涨0.56%,收报1.0904美元,为2月3日以来最高收盘价。今年迄今,欧元已上涨近2%,2022年大跌5.7%。

美国银行全球研究(BoFA Global Research)的策略师在一份报告中表示:“去年大部分时间,欧元受到了完美风暴的冲击,但现在情况已经大大好转。”

该策略师写道,“不过,我们要警告,市场再次超前了,认为美联储将更早降息,重新消化预期或在短期内让欧元兑美元承压。”

周四的数据显示,美国上周初请失业金人数小幅上升,目前尚无迹象表明紧缩的信贷状况给吃紧的劳动力市场造成实质性影响。

美元指数周四下跌0.47%,收报102.17。

英镑兑美元周四上涨0.55%,3月迄今涨幅逾3%,势将创下11月以来的最强劲月度表现,英国整体通胀没有显示出放缓的迹象。

美元兑瑞郎周四大跌0.59%,收报0.9127,为近两周最低收盘价,对银行业担忧情绪的缓解也给瑞郎提供反弹机会。

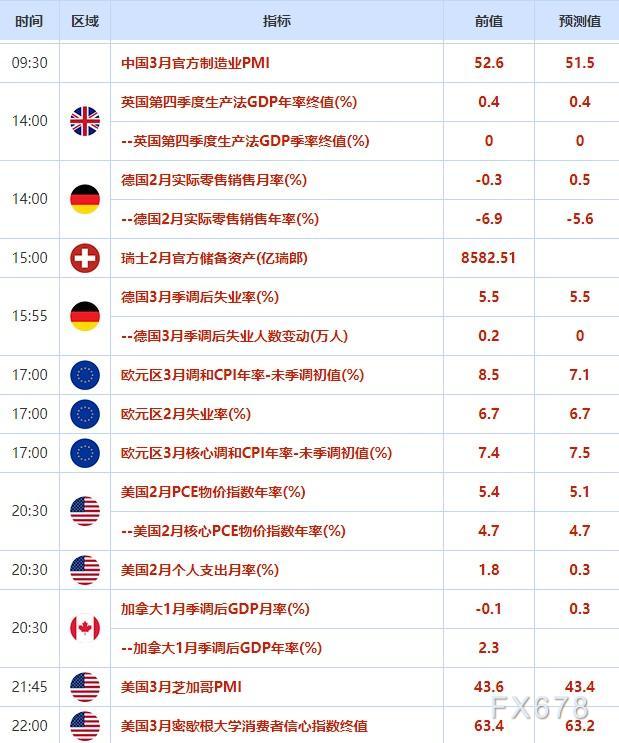

周五重要经济数据和风险事件

机构观点

贝莱德高管Lynam:银行业动荡和通胀将导致债券风险溢价上升

贝莱德金融管理公司宏观信贷研究主管Amanda Lynam称,正在密切关注美国债市以寻找“机会”,但正在等待风险利差因通胀和地区性银行业的动荡而进一步扩大。“我们希望保持一定的防御性,等待风险溢价的回升真正开始。如果银行贷款收缩不是对经济增长构成下行风险的原因,那么就可能是持续的通胀压力。”她表示,当前美国高收益率债券市场中以不良债水平交易的债券占比已跃升至2020年夏季以来最高水平。

金融博客零对冲:鲍威尔不会喜欢最新的初请数据

周四公布的初请数据录得19.8万人,尽管为三周来的首次上升,但仍处于历史平均以来的低水平,尤其是考虑到美国近期持续不断的裁员浪潮。更令人震惊的是,考虑到裁员集中在科技行业,但上周加州的申请失业救济人数降幅却是最大的。而上一次金融状况如此紧张时,初请人数与目前接近历史最低水平的情况完全不同。就目前的状况而言,周四的数据肯定不是美联储主席鲍威尔希望看到的。

Validus:市场低估美国利率走势,美元可能反弹

Validus风险管理公司表示,由于市场对美联储利率走势的预期被低估,美元短期内应该会复苏。Validus北美全球资本市场主管Ryan Brandham在一份报告中表示:“尽管我们坚持美元已经被高估并将随着时间的推移而回落的长期观点,但市场已经低估了美联储的利率水平,这意味着美国利率和美元将越来越难以找到走低的新理由。”他认为,除非美联储屈服于市场预期,否则短期内美元走强的风险就会加大。

美国银行:如果美联储降息预期被排除,欧元可能会承压

美国银行在一份报告中表示,欧元短期内可能下跌,因市场已经提前定价了在近期银行业动荡后,美联储将提早降息的预期。美国银行分析师在一份报告中表示:“我们预计市场后续对利率的重新定价(对美联储降息预期缓和)将在短期内打压欧元/美元。”他们认为,投机者可以削减欧元/美元多头头寸(押注汇率走高),直到市场完全排除美联储今年降息的预期。欧元面临的其他关键风险包括俄乌冲突的持续,以及欧洲央行加息周期可能给意大利带来的市场压力。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}