和尚

和尚

根据CME FedWatch工具,市场认为美联储在5月份加息25个基点的可能性为48.4%。

不过,调查显示,多数分析师和散户仍倾向于看涨黄金后市。

上周五金价收盘下跌0.5%,收报1970.37美元/盎司,但3月份仍累计上涨7.86%,为近四个月最大涨幅。

本交易日将迎来美国3月份ISM制造业PMI数据,前值为47.7,市场预期为47.5,这接近1月触及的近三年最差表现,该预期略微偏向利多金价。

本周将迎来一系列重磅经济数据:美国3月份ISM非制造业PMI数据、美国2月工厂订单月率、美国3月ADP就业人数变动、美国3月份非农就业报告,此外,还将迎来澳洲联储和新西兰联储利率决议,预计仍有多位美联储官员将发表讲话,投资者需要予以关注。

OPEC+意外进一步减产约116万桶/日,油价跳涨提高通胀预期

沙特阿拉伯和其他OPEC+产油国周日宣布进一步减产约116万桶/日,分析师称这一意外之举将导致油价立即上涨,美国称此举不明智。

根据计算,这些承诺使石油输出国组织(OPEC)与俄罗斯等其他产油国组成的OPEC+的总减产规模达到366万桶/日,相当于全球需求的3.7%。

OPEC+将在周一举行部长级视频会议,外界原本预计此次会议将维持200万桶/日的减产幅度至年底。

油价上个月跌至每桶近70美元,为15个月以来的最低水平,因市场担心全球银行业危机会打击需求。然而,在消息人士淡化OPEC+将进一步减产以支撑油价的前景且油价回升至80美元之后,人们对减产并无预期。周一盘初美原油高开逾5%,一度上涨逾7%,刷新逾两个月高点至81.49美元/桶,目前小幅回落至79.82美元/桶,仍远高于上周五收盘价。

OPEC最大的产油国沙特表示,将减产50万桶/日。沙特能源部表示,沙特的自愿减产是一项预防性措施,旨在支持石油市场的稳定

Energy Aspects的创始人兼董事Amrita Sen说,“OPEC正在采取先发制人的措施,以防任何可能的需求下滑,”

自愿减产将从5月开始,持续到今年年底。根据一份官方声明,伊拉克将减产21.1万桶/日。

阿联酋表示,将减产14.4万桶/日,科威特和阿曼分别宣布减产12.8万桶/日和4万桶/日,阿尔及利亚将减产4.8万桶/日。哈萨克斯坦也将减产7.8万桶/日。

俄罗斯副总理诺瓦克(Alexander Novak)周日也表示,俄罗斯将把自愿减产50万桶/日的计划延长到2023年底。在西方实施俄罗斯油价上限后,莫斯科在2月单方面宣布了这一减产措施

美国2月PCE通胀降温,但仍高到或让美联储再加息一次

美国消费者支出在2月份温和增长,虽然通胀有所降温,但仍然高到可能让美联储在今年再加一次息。

美国商务部上周五报告消费者支出放缓,此前在1月份曾录得近两年来的最大增幅,加上2月份的小幅增长,使消费者支出有望在本季度激增。去年第四季度曾以两年半以来最慢的速度增长。

经济学家们将第一季度的经济增长预期提高到高达3.25%的年化增长率。本季度更强劲的增长预计将有助于缓解因最近两家地区银行倒闭而引发的信贷紧缩的担忧,并使美联储继续专注于驯服高通胀。

“信贷紧缩从来不是一件好事,但当经济以3%的速度增长时,信贷紧缩的威胁远远小于经济接近停滞时的威胁,”FTN Financial首席经济学家Chris Low说:“强劲的增长预期,以及5月会议前这个时机,意味着政策重点应该回到通胀上。”

占美国经济活动三分之二以上的消费者支出,上个月增长了0.2%。1月份的数据被修正得更高,显示支出跃升了2.0%,而不是之前报告的1.8%。1月份的增幅是2021年3月以来的最大。经济学家曾预测2月消费者支出将增长0.3%。

消费者增加了住房和公用事业以及医疗保健方面的支出,但减少了餐馆、酒吧和酒店住宿方面的支出。总体而言,服务支出在1月份增长1.2%之后,又增长了0.2%。

经通胀调整后,消费者支出下降了0.1%。这一所谓的实际消费支出在1月份激增了1.5%。经济学家说,即使实际消费支出在3月份仍然疲软,这也不会改变其第一季度的大幅上升轨迹。摩根大通将其第一季度GDP增长预期从2.5%的速度提高到3.25%。高盛将其预估提高了0.2个百分点,达到2.4%。

第四季经济增长速度为2.6%。但金融市场的压力已经放大了今年晚些时候经济衰退的风险。银行已经收紧了贷款标准,这可能使家庭更难获得信贷,从而拖累需求。

FWDBONDS的首席经济学家Christopher Rupkey说:“现在看起来经济很强劲,但前景仍有疑问,因为银行可能会缩减它们为帮助经济增长而提供的信贷。”

个人消费支出(PCE)物价指数在1月份增长0.6%之后,上个月增长了0.3%。能源价格下降了0.4%,而食品上涨了0.2%。

在截至2月份的12个月里,PCE物价指数增长了5.0%。这是自2021年9月以来最小的同比增幅,此前1月份增长了5.3%。

不包括波动较大的食品和能源部分,PCE物价指数在1月份增长0.5%之后攀升了0.3%。这一所谓的核心PCE物价指数在1月份同比增长4.7%之后,2月份增长4.6%。美联储追踪PCE物价指数以实现其2%的通胀目标。

BMO Capital Markets高级经济学家Sal Guatieri说:“假设银行业的压力继续减弱,5月份再加息25个基点仍然是个好赌注。”

在通胀方面有更多令人鼓舞的消息。密西根大学上周五的一项调查证实,消费者未来一年预期通胀预期下降。

该调查的短期通胀预期从2月份的4.1%降至3月的3.6%,是2021年4月以来的最低读数。长期通胀预期连续第四个月保持在2.9%的水平。

2月份个人收入增长放缓至0.3%,薪资增幅从1月份的0.9%降至0.3%,信心的恶化对消费支出不是好兆头,尽管两者之间的相关性已经减弱。

美联储柯林斯称PCE数据未改变政策路径,利率需在峰值停留一段时间

波士顿联储主席柯林斯上周五表示,无论美联储在哪里停止加息,在一段时间内维持该水平对于帮助高通胀率回落到2%的目标至关重要。

在显示上个月通胀压力的一个关键指标有所缓解的报告发布后,柯林斯对路透表示,她还不认为价格压力的核心部分已经冷却到足以改变货币政策的前景。

“虽然新数据没有像过去几个月前那样高涨是个好消息”,过去的一些数据被下修,“我们仍然没有在使通胀回到2%的目标上取得那么大的进展”,柯林斯在采访中说,“我现在所处的位置是,它并没有真正改变我对我们所处位置以及我们在货币政策方面还需要做什么的思考。”

柯林斯说,“即使4月7日发布的就业报告出现明显的软化,那也只是一个月的时间,而最近几个月的就业情况相当强劲。因此,我需要看到更多,这就是为什么在我看来,我们需要保持一段时间,”

她说,美联储的关键是“真正让紧缩的条件在经济中发挥作用。这将需要一些时间,我认为这是现实。我知道这让很多人感到沮丧。”

油价跳涨加剧通胀担忧,美元创一周新高

周一亚市早盘,美元指数短线走高,一度触及一周新高102.95,因OPEC+意外减产,国际油价一度跳涨近8%,油价上涨引发全球通胀担忧,但这也可能限制经济增长,提高美元避险买需,打压商品货币和多数非美货币。美元指数上周五收涨0.41%,报102.59。美国消费者支出在1月激增后,2月份温和增长,虽然通胀率有降温迹象,但仍处于高位,这可能促使美联储今年再加一次息。

对于上周五公布的的PCE数据,美国银行表示,“对美联储来说,最令人鼓舞的数据是除住房外的核心服务业——考虑到其与工资通胀的关系,这是美联储的主要关注点。”继1月份环比增长0.5%之后,2月份该成分环比增长0.2%;

经济学家表示,这是自去年7月录得下降0.1%以来最疲软的一次。核心服务(不含住房)的三个月年化通胀率因此从5.0%降至4.8%。

美银表示:“尽管这仍处于令人不安的高位,但数据确实表明,这些类别的通胀至少没有恶化。”经济学家们认为,今天的PCE数据将使美联储在5月份加息25个基点,然后按兵不动。

美联储威廉姆斯称金融状况是他考虑利率政策前景的一关键因素

纽约联储主席威廉姆斯上周五表示,金融状况发展的不确定性将是他思考美联储利率政策下一步行动时的一个关键因素。

“经济前景是不确定的,我们的政策决定将由数据和实现我们就业最大化和稳定价格的任务所驱动,”威廉姆斯在康涅狄格州布里奇波特的讲话中表示,“我有信心,我们的行动将推动通胀回落至2%的长期目标。”

不过,他并未表明他认为在与一连串银行倒闭事件相关的动荡的金融环境下,货币政策前景将如何。他同时担任联邦公开市场委员会(FOMC)副主席。

在思考货币政策时,“我将特别关注评估信贷状况的演变及其对增长、就业和通胀前景的影响,”威廉姆斯表示。

这是威廉姆斯自3月份FOMC会议以来首次发言。在那次会议上,决策者预计今年还将再加息一次,然后在今年剩余时间里保持政策稳定。

在谈到过去一年的加息时,威廉姆斯在发言后表示,“到目前为止,我们所做的主要是让利率回到更正常、略有限制性的立场。”

在发言中,威廉姆斯阐述了在美联储利用政策推动通胀降温之际,经济面临的一些短期痛苦。

他称,他预计今年通胀率将降至3.25%,预计通胀在未来两年内将达到2%的目标。

同时,威廉姆斯认为美国国内生产总值(GDP)今年将温和增长,然后在2024年加速,目前为3.6%的失业率将在未来一年内上升到4.5%左右。

威廉姆斯在正式发言后告诫称,最近几周看到的银行业问题“与2008年的金融危机有很大不同”。他表示,总的来说,银行业是强劲且有韧性的。(完)

欧洲央行主席拉加德称欧元区核心通胀率“明显过高”

欧洲央行主席拉加德上周五表示,欧元区的核心通胀仍然“明显过高”。

欧盟统计局稍早公布的数据显示,欧元区3月通胀率下降幅度为历来最大,但核心物价增长速度加快,这料将强化欧洲央行进一步升息的理由。

拉加德还称,她不会把瑞士信贷和德意志银行放在一起比较。

后市前瞻

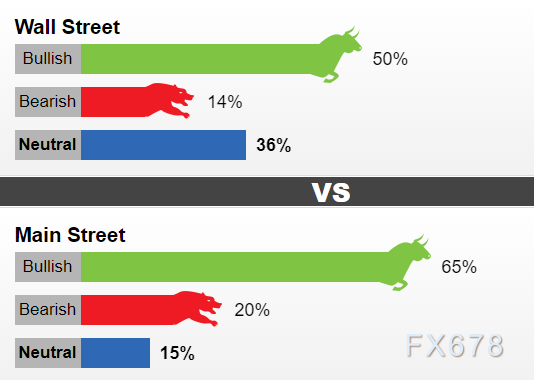

上周,22位华尔街分析师参与了Kitco News黄金调查。在参与者中,有11位分析师(占50%)看好近期黄金的表现。与此同时,有3位分析师(14%)看空未来一周金价,另外8位分析师(36%)认为黄金将横盘震荡。

与此同时,网上投票共收到782票。在这些散户受访者中,有507人(占65%)预计金价未来一周将上升。另有158人(20%)认为金价会下跌,117人(15%)持中立态度。

Phoenix Futures and Options主席Kevin Grady表示,“随着各国纷纷弃用美元,黄金有非常明显的支撑。”

Grady补充说,各国央行购买黄金以实现汇通网集团储备多元化并支撑本币,这为金价提供了极其强劲的长期支撑,并为市场提供了坚实的底部。

“各国央行不是善变的投资者,一旦金价下跌就会抛售手中的黄金。他们购买黄金是出于长期考虑。”“这在市场上创造了巨大的优势。投资者开始意识到市场的价值,并迅速进场逢低买进。”

Kitco高级分析师Jim Wyckoff指出,黄金有坚实的技术势头。他解释说,随着黄金每周的看涨表现,市场在本月和本季度的收盘价都创下了历史新高。

他在一份特别报告中表示:“短期和长期的金价技术态势已经看涨,今日收于创纪录的月度高位只会为技术上的看涨火上浇油。”

不过,随着金价3月上涨8%,一些分析师建议投资者在当前水平上保持谨慎。Adrian Day资产管理公司主席Adrian Day说,他对短期内黄金持中性看法。

“但这只是因为黄金在3月份强劲上涨后需要休息,”他说。“从根本上说,黄金已经转向,‘风险’是从现在开始上行。”

整体来看,短线而言,市场对通胀担忧挥之不去,油价上涨更是加剧了这种担忧,美联储和欧洲央行料将进一步加息,而且预计会更长时间维持高利率水平,美元短线存在进一步走高机会,这料将对金价形成压制,短线分别关注1950和3月22日低点1934.17附近支撑。但中长线而言,全球多数央行已经进入加息周期尾期,这将限制金价的下行空间,而且全球多数央行的增持黄金,欧美银行业动荡,也有望给金价在未来顶破2000关口提供机会。

北京时间10:21,现货黄金现报1958.92美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}