米末

米末

北京时间19:42,现货黄金上涨0.28%至1975.81美元/盎司;COMEX期金主力合约上涨0.36%至1993.3美元/盎司;美元指数下跌0.22%至102.369。

产油国“不按规矩”出牌

市场原本预计OPEC+将维持去年10月作出的减产200万桶/日决定,但OPEC+上周日(4月2日)意外宣布,将进一步减产约116万桶/日。此举震惊了市场,周一开盘国际油价暴涨近8%。

新的减产将从5月开始实施。届时,OPEC+累计减产承诺将达到366万桶/日,相当于全球需求的约3.7%。美国拜登政府表示,产油国最新宣布的举措不明智。

俄罗斯副总理亚历山大·诺瓦克上周日还表示,莫斯科将把自愿减产50万桶/日的期限延长至2023年底。在西方对俄原油和石油产品引入价格上限机制后,莫斯科于2月单方面宣布了上述减产。美国官员曾表示OPEC+联盟正在减弱,但上周日的举动表明它们的合作依然紧密。

RBC Capital Markets分析师Helima Croft表示:“就像去年10月份的减产一样,最新举动可以被解读为又一个明确信号,表明OPEC+将寻求阻止油市的进一步抛售,美联储主席鲍威尔并不是市场唯一重要的‘领路人’。归根结底,华盛顿和利雅得对他们的关键政策举措有着不同的价格目标。”

StoneX的分析师Rhona O'Connell表示,对OPEC+减产的下意识反应正在压低金价,但一些逢低买盘者在1960-1965美元附近进场。她补充说,鉴于能源是“通胀力量中相当高的组成部分”,预计可能会有更多加息,市场正在消化这一点。

Kinesis Money的外部分析师Carlo Alberto De Casa在一份报告中表示:“(金价)支撑区域位于1935美元和1920美元,而回升至1980美元将预示着重新走强。”

美联储将继续看数据脸色

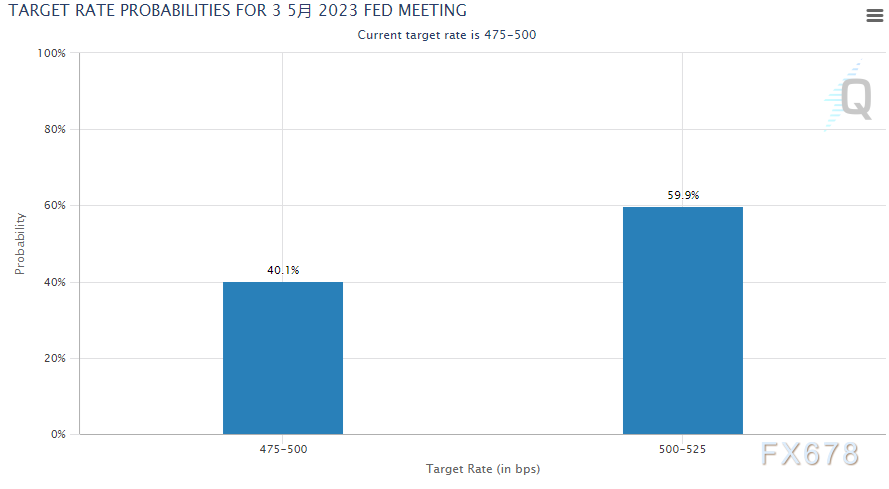

此前因全球银行业动荡推动人们押注美联储即将暂停加息后,金价第一季度上涨了近8%。但根据CME的“联储观察”工具的最新数据,市场认为美联储在5月份加息25个基点的可能性为59.9%。

丹麦丹斯克银行汇通网集团和利率策略助理Mohamad Al-Saraf说:“油价上涨将给全球通胀带来压力……那么市场将越来越关注通胀前景。随着油价上涨,这可能会引发美联储降息预期的逆转。”

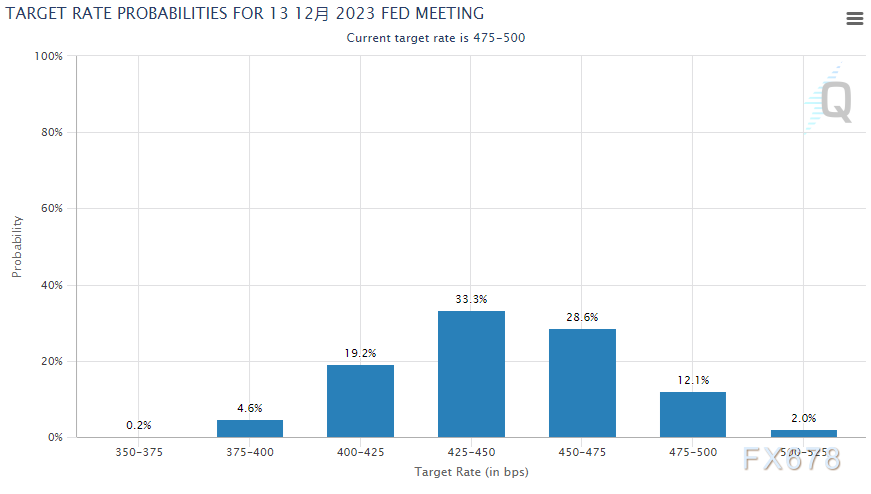

但市场并未排除美联储年内降息可能,年底前利率区间落在4.25%-4.50%区间,较目前低50个基点。本周的焦点转向美国3月非农就业报告。在此之前,周一晚些时候即将公布的美国3月ISM制造业PMI数据也受到关注。

值得回顾的是,美联储此前表示,它可能会因为近期爆发的银行业动荡而很快暂停加息周期。美国上周五(3月31日)公布的2月个人消费支出(PCE)价格指数表明通胀正在降温。数据公布后,波士顿联储主席苏珊·柯林斯和纽约联储主席威廉姆斯提到了通胀放缓,但强调即将公布的数据将决定美联储的下一步行动。

根据估计,美国3月供应管理协会(ISM)制造业采购经理人指数预计将从前值47.7小幅下降至47.5。这可能是连续第五个月低于荣枯线(50.0)。ISM制造业PMI的分项指标——制造业新订单指数——将受到密切关注。该数据提供了有关商品远期需求的线索,与之前发布的47.00相比,该指数可能会稳步收缩至44.6。

ING汇通网集团策略师Francesco Pesole表示,在最近大举解除对美联储的鸽派押注后,稳健的数据和美联储鹰派评论可能有助于加强其5月份加息预期。但如果数据出现任何疲软迹象,鸽派押注可能会重新抬头。

道明证券的经济学家报告说:“由于投资者继续担心,最近爆发的银行业危机将迫使美国金融机构减少放贷,利率敏感行业将经历一段困难时期,投资者认为黄金不太可能下跌。加上PCE通胀低于预期和可能出现新的经济疲软,金价将测试近期高点2000美元附近。然而,市场等待3月份非农就业报告公布后才会确定走势。”

荷兰国际集团(ING)经济学家认为,本周重点将是美国经济数据以及一些美联储官员的讲话。稳健的数据和美联储的鹰派言论可能有助于加强美联储5月加息预期,并有助于美元指数在103.00-103.50附近建立底部。但如果美联储的信息缺乏鹰派倾斜,那么美指跌向102.00仍然是切实存在的风险。

现货黄金上看1997美元

日线上看,金价自2010美元开启调整ii浪走势呈现楔形收敛结构。小时图上看,金价可能自1988美元开启下行((e))浪,下方支撑看向76.4%目标位1942美元。ii浪料呈现((a))((b))((c))((d))((e))结构。但若ii浪止步于1949美元,并自此开启上行iii走势,上方近期阻力看向iii浪23.6%目标位1997美元。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}