和尚

和尚

不过,市场普遍等待本周三将出炉的美国3月份CPI数据和美联储会议纪要,对美国通胀降温的预期和美联储进入加息周期尾期的预期,仍给金价提供支撑。

Exinity公司首席市场分析师Han Tan表示,有迹象表明美国的去通胀正在加速,允许美联储尽早暂停加息,这可能会使黄金反弹到近期高点。

短线而言,金价仍有进一步下行风险,建议关注21日均线1969.60附近支撑,但中长线多头仍有重拾涨势的机会,要言见顶还为时过早。

本交易日经济数据较少,重点关注芝加哥联储主席古尔斯和费城联储主席哈克的讲话,这两位官员都是2023年的票委。

纽约联储主席认为,不应将金融体系问题归咎于美联储货币政策

美联储“三号人物”纽约联邦储备银行主席威廉姆斯周一表示,促使美联储向银行提供大量信贷的金融体系问题,并不是美联储积极努力降低通胀造成的附带损害。

威廉姆斯在纽约大学举行的一场活动上表示,“我个人认为,3月两家银行出现问题的原因不是加息速度。”

威廉姆斯指的是硅谷银行和Signature银行的倒闭,这两起事件引发了市场对金融系统状况的担忧。威廉姆斯同时兼任美国联邦公开市场委员会(FOMC)副主席。

分析师称,银行面临的一些问题是由于没有为利率迅速上升的环境做好准备。过去一年,美联储为了降低高通胀而大幅加息。

银行业的压力促使美联储向金融系统提供大量的流动性,不过官员们一再强调,总体而言,银行体系是安全和稳健的,并且流动性充足。最近的数据显示,美联储的紧急贷款正在缓慢下降,但贷款的绝对水平仍然非常高。

威廉姆斯认为这两家银行的问题是个案,不太可能代表金融体系的更广泛趋势。

尽管如此,美联储官员曾表示,随着金融机构减少放贷,银行业的压力可能会拖累经济。这进而可能导致经济活动水平下降,同时也有助于进一步缓解价格压力。

纽约联储周一稍早公布数据显示,美国家庭在获得信贷方面正面临更大的阻力,并且预计这种挑战会逐步加大,尽管他们对个人财务状况的评价良好。

威廉姆斯称,虽然过去金融领域的压力事件指向信贷收紧,但就目前情况而言,“我们还没有看到信贷条件收紧的明确迹象,也不确定一旦出现这种情况,影响会有多大。”

威廉姆斯在讲话中重申,他认为现在约为5%的通胀率将逐步缓慢回落,今年将降至3.75%,到2025年可能会回落至2%的目标。他还认为美国失业率将从目前的3.5%低位逐步上升到4%至4.5%之间。

他表示并不担心市场的降息预期,即使美联储目前预计今年将继续加息。相反,市场参与者对近期数据的反应让他感到振奋。

威廉姆斯说,“我确实不担心”这种分歧。“我认为,部分原因是许多市场参与者和经济学家对经济放缓的预期,比我的预期更严重。”

美元因美联储加息押注而上涨

美元周一走强至一周高位,上周五强劲的就业报告提振了美国5月加息的预期。

美国雇主在3月份以强劲的速度招聘,增加了23.6万个工作岗位,将失业率推低至3.5%,这表明劳动力市场具有韧性,将使美联储在下个月保持在加息的正轨上。

“在我看来,市场情绪的钟摆将重新摆向有利于美联储下月初加息的方向,”Bannockburn Global Forex的首席市场策略师Marc Chandler说,他指出,美元货币对的动能指标“被过度拉伸”,可能有利于近期美元走强。

美元指数周一尾盘上涨0.44%,收报102.57,此前曾达到102.81,为4月3日以来最高。技术面来看,美元指数短线看涨信号显著增强,短线有望延续反弹走势,这可能会继续压制金价走势。不过,周二美元指数小幅走弱,目前下跌0.2%,交投于102.36附近。

本周三的消费者价格数据是美国经济的主要焦点,预计将显示3月份整体通胀率上升0.3%,而核心通胀率上升0.4%。

交易员们也在密切关注银行贷款的数据,因3月中硅谷银行倒闭后,引发了人们对银行危机蔓延的担忧,并导致政府和美联储进行干预以支撑该行业的流动性。

Chandler说。“我们知道,从美联储的角度来看,价格压力仍然高涨,劳动力市场仍然强劲。这并没有真正改变,发生改变的是银行行为。”

美联储的最新数据显示,在截至3月29日的一周,商业银行的商业和工业贷款从截至3月15日的2.824万亿美元下降到2.756万亿美元。

美国商业银行的存款在接近3月底时出现了约一个月以来的首次增长,表明来自客户取走存款的压力正在缓解。

联邦基金利率期货交易员认为美联储在5月2-3日的会议上再加息25个基点的概率为74%。

美债收益率因美联储加息预期而上涨淡

美国国债收益率周一在假期清淡的交易中上涨,因投资者继续预计美联储将在下个月的政策会议上加息25个基点,此前美国就业报告仍然强劲,抵消了上周稍早发布的其他疲软经济数据。

欧洲和英国市场周一因复活节休市,也令此间市场交投清淡。市场参与者表示,美国国债的隔夜成交量约为平均水平的30%。

CreditSights的高级投资级别策略师Zachary Griffiths表示:“你看到加息的可能性更高。人们正在分析周五的非农就业数据以寻找一些细微差别。”

他补充道,“收益率的上升与我们对今年剩余时间的预期一致。我们认为收益率下降得太多、太快,而且市场正在消化今年下半年过于激进的降息。“

周一,10年期国债收益率上涨3.4个基点至3.417%,为连续三个交易日收涨,短线来看,美债收益率存在进一步反弹机会,也偏向进一步打压金价。美国30年期国债收益率周一上涨2.5个基点至3.628%。反映利率预期的美国两年期国债收益率周一攀升至4.006%。

债券投资者继续监控银行系统的状况,有迹象表明金融压力正在缓解。美联储关于美国商业银行资产和负债的数据显示,在截至3月29日的一周内,所有商业银行的存款在非季节性调整的基础上从一周前向下修正的17.31万亿美元上升至17.35万亿美元。

这是自3月初以来的首次增长,并且暂时逆转了上月中硅谷银行和Signature银行倒闭引发的创纪录的存款外逃趋势,至少目前是这样。

目前的平均储蓄率约为每年0.2%,存款利率跟不上美联储多次加息带来的联邦基金利率飙升。如此低的存款利率导致存款外流。

数据还显示,上周银行从美联储借款有所减少。截至上周三,旨在增强银行流动性的三个主要计划的贷款总额为3,233亿美元,低于3月29日的3,327亿美元。

AmeriVet Securities美国利率主管Gregory Faranello表示,“目前尚不清楚银行业问题是否已经消失。美联储已经介入并试图将金融稳定问题与货币政策分开。美联储注入银行系统的资金不会流出用于信贷创造。这只是将整个事情粘合在一起。当你把它放入搅拌机时,就会出现经济衰退的预期。”

世行小幅上调2023年全球增长预估至2%

世界银行行长马尔帕斯(David Malpass)周一表示,世行已将2023年全球经济增长预测从1月时的1.7%略微上调至2%,但经济增长由2022年较强水准放缓下来,将加重发展中国家的债务压力。

马尔帕斯在一次媒体简报会上表示,上修预测的原因是中国疫后经济复苏的前景改善,目前预测今年增长5.1%。而在1月份的全球经济前景报告中的预估为增长4.3%。

马尔帕斯在世界银行和国际货币基金组织(IMF)春季会议周拉开帷幕时说,包括美国和欧洲在内的发达经济体的表现也比世界银行1月份的预期要好一些。

但这位即将离任的世界银行行长警告说,银行业的动荡和油价上涨可能再次给2023年下半年的增长前景带来下行压力。他说,银行资产期限错配将需要一些时间来解决,银行可能会缩减对企业的信贷,令经济增长放缓。

马尔帕斯说,需要更高的增长来创造就业机会,也需要减缓来自贫困国家的经济移民,但他说,资本正在净流出发展中国家,随着利率正常化,这种资金流动需要逆转。

格奥尔基耶娃说:“我确实希望,当我们召开这些会议讨论价格稳定和金融稳定这些当务之急时,我们将更加关注世界如何能够进入更高的增长。”

国际货币基金组织将于周二发布其最新的经济预测。世界银行的预测往往要低一些,因为它们是基于市场汇率,而IMF的预测是基于购买力平价汇率。

欧洲央行管委德科斯暗示将进一步加息,因核心通胀提速

欧洲央行管理委员会委员暨西班牙央行行长德科斯周一表示,欧元区的核心通胀率可能在2023年余下时间内保持高位,这为进一步加息敞开了大门。

上个月的数据显示,欧元区3月份的通胀率下降幅度为历史之最,但核心物价增长提速。

德科斯在华盛顿的一个金融活动中说:“预计核心通胀率在今年余下时间将保持高位......这可能会推迟中期向2%的目标靠拢,因此需要密切监测。”

去年,欧元区的核心通胀率平均为3.9%,但在3月份达到了5.7%,创下历史新高。

3月中,欧洲央行下调了其通胀预测,但数字仍表明未来几年的价格增长将高于其2%的目标。

德科斯说,如果欧洲央行的基线预测得到确认,“我们仍有事情要做,以确保通胀压力得到遏制”。

3月份欧洲央行员工预测中的通胀路径是基于无风险远期曲线,该曲线继续指向进一步加息的预期。

周一,德科斯表示,这些预测存在不确定性,“这意味着我们既没有承诺进一步加息,也没有完成加息。”

自7月以来,欧洲央行已经加息了350个基点,但没有为5月4日的会议提供具体指导,认为金融业的动荡需要央行格外谨慎。

虽然最近金融领域的紧张局势迄今得到了控制,但德科斯补充说,如果它们持续或加剧,“可能会出现信贷和金融条件大幅收紧、信心恶化的情况,对经济活动和物价产生下行影响”。

美联储担心的信贷紧缩可能已经出现,经济衰退担忧升温

美国国家银行和信托公司首席执行官(CEO)黑利(Jeffrey Haley)认为,信贷紧缩在2023年初就已开始。

对他来说,利率上升和经济放缓意味着贷款增幅可能下降一半,而这家社区银行已将业务重心转向质量更好、收益更高的信贷,对于放贷规模则并不怎么担心。

随后,两家美国地区性银行在3月中旬突然倒闭。直觉告诉他,形势会进一步收紧,贷款增幅可能会降至2022年的四分之一。2022年他掌管的这家银行贷款规模增长了13%,达到约21亿美元。

进入2023年,“我的经验法则是,无论你去年做了什么,今年都可能只有一半,”黑利说。“根据当前的情况...我现在认为还得再减半。”

在几乎毫无顾忌地加息一年之后,美联储正面临第一个大难题,因为数百名银行高管的决定有可能导致足以影响经济形势的贷款萎缩。

通过提高指标利率收紧货币政策,让消费者和企业贷款变得更加昂贵且难以获得。从理论上讲,这会降低对信贷融资产品和服务的需求,同时降低通胀。

现在所担忧的是这种情况出现的程度和速度。家庭和企业银行账户仍然相对充裕,可以缓冲经济过快减速的影响。

但自1月以来,整体银行信贷规模一直停滞在17.5万亿美元左右。其同比增幅快速下降,美联储5月的下一次利率决定现在取决于政策制定者会认定这只是货币政策在正常运行,还是更深层次的东西。

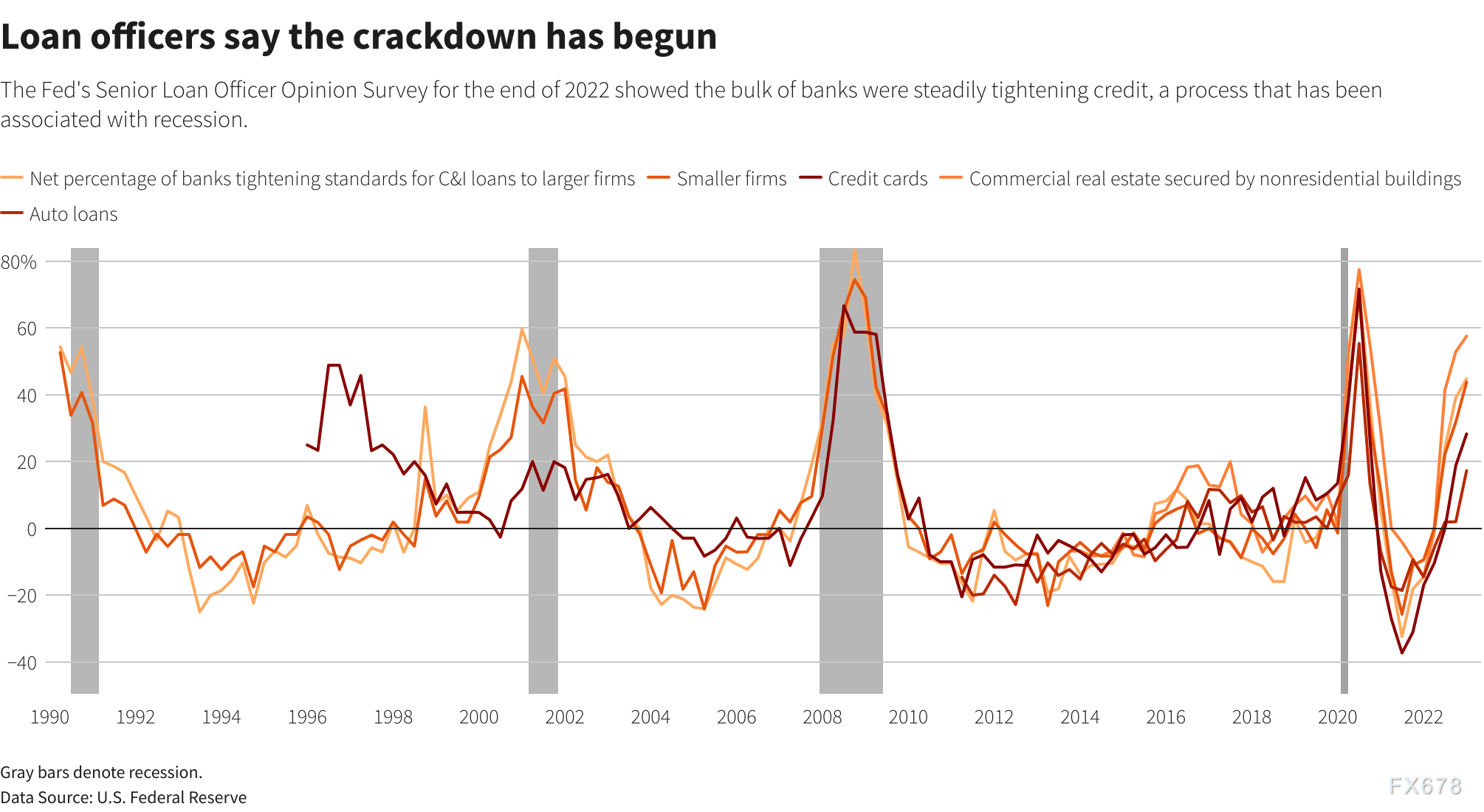

图:美联储调查显示,截至2022年底,多数银行在稳步收紧信贷。以往这种情况通常伴随着经济衰退。

一年来的升息已经让小银行面临压力,必须争夺正流向收益率更高的国债和货币市场基金的存款。

它们已经在采取措施应对,包括减少放贷、收紧信贷标准和提高贷款利息。官员们现在正在观察反应过度的迹象。

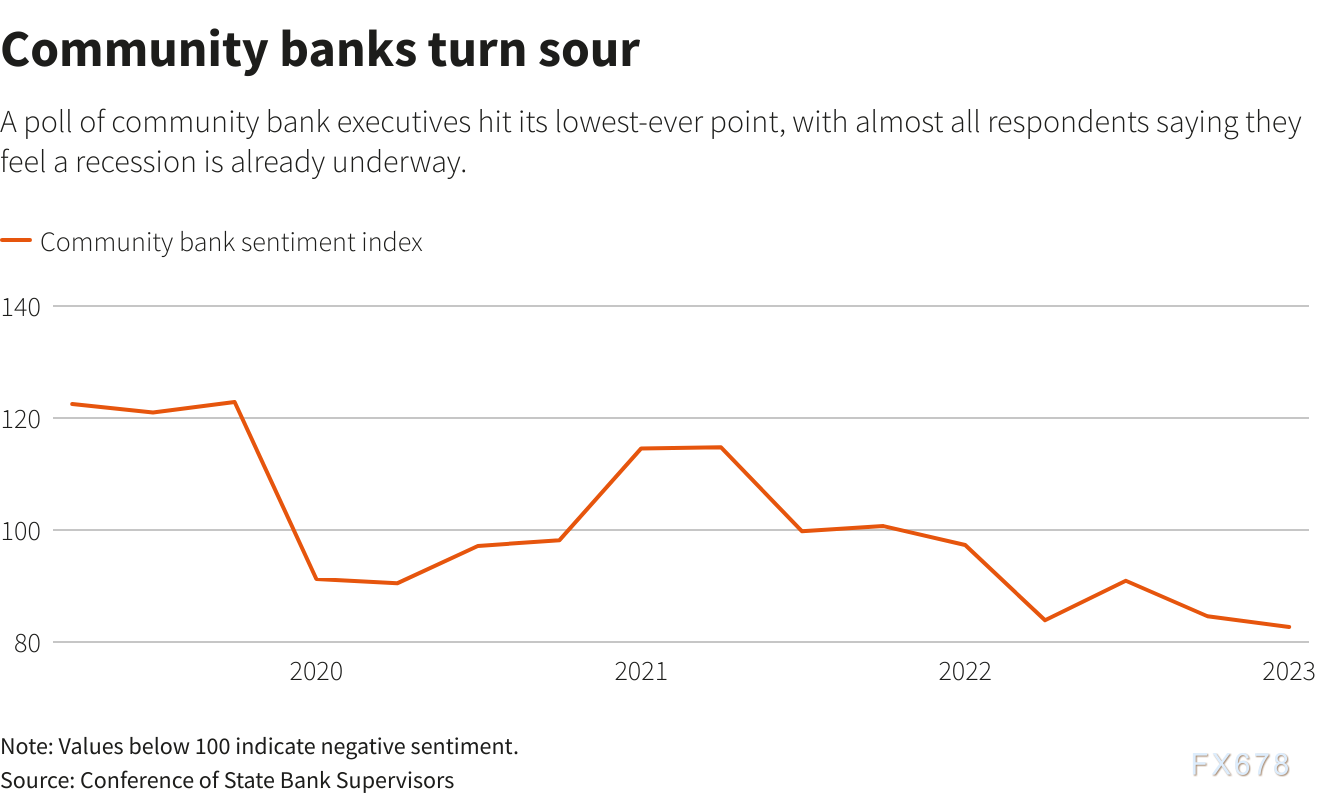

Conference of State Bank Supervisors的一项调查发现,社区银行业者的信心已降至2019年开始这项调查以来最低。几乎所有330名受访者(约94%)都表示经济衰退已经开始。

达拉斯联邦储备银行在两家银行倒闭后于3月下旬进行的银行状况调查表明,随着贷款需求下降,该联储所在地区的信贷标准一直在收紧。

ISI Evercore全球政策策略主管Peter Williams写道,这对消费、企业投资和通胀意味着什么,“仍难以衡量”。

信贷收紧正在冲击已放缓的经济,关键行业承受压力。

美国银行最近的一项研究发现,小企业报告利润率收紧。由于他们依赖银行贷款、信贷额度和信用卡,融资条件收紧可能对这一经济领域造成尤其严重的影响,而该领域又是就业岗位的关键来源之一。

德意志银行首席美国经济学家Matthew Luzzetti最近估计,如果下一次美联储信贷员调查显示银行收紧信贷的比例上升10个百分点,美国产出可能会下降约0.5个百分点--足以让原本预期的经济微弱增长变成衰退。

“这些情境会将信贷状况推入一个明显意味衰退的范围内,”Luzzetti和他的团队写道,他们认为有可能出现“更广泛的金融环境收紧,在衰退风险已经很高的情况下,这将显著拖慢经济增长。”

图:社区银行高管看法变得悲观,几乎所有受访者都认为已经开始衰退

IMF分析:主要央行利率将重返“零下限”,发展中国家利率将稳步下降

国际货币基金组织(IMF)在一份关于“自然”利率是否被新冠疫情改变的新分析中表示,利率最终应该回落到新冠爆发前的水平,发达经济体利率将再次接近“零下限”,发展中国家的利率将稳步下降。

作为国际货币基金组织《世界经济展望》的一部分,分析师在最新发布的一份研究报告中指出:尽管现在利率很高,因为主要的中央银行正在与通胀作斗争,但“当通胀重新得到控制时,发达经济体的中央银行可能会放松货币政策,并使实际利率回到新冠疫情前的水平。”

作为既不刺激也不阻碍经济活动的货币政策的支柱,这一所谓的“自然”利率“在发达经济体将保持低位,在新兴市场将进一步下降”,IMF总结道。

如果准确的话,这意味着财政压力减少,因为政府将能够更便宜地借贷。但这也意味着一旦未来的经济低迷促使它们将政策利率降至零,央行,尤其是发达国家的央行,可能不得不再次依赖债券购买和其他策略。

一些经济学家认为,疫情使自然利率上升,逆转了全球化等有助于保持低借贷成本的力量,并将政府债务推高至历史水平。

国际货币基金组织说,事情有可能发生了变化,并指出,向低碳密集型经济过渡等发展的影响仍有待观察。

但该基金表示,其分析表明,目前的高利率“可能是暂时的”。一旦利率在先前的低水平正常化,足够严重的衰退可能会迫使央行“采取他们在疫情前10年采用的相同策略,例如资产负债表政策和前瞻性指引”

乌克兰战斗激烈,报导称基辅在文件泄密后被迫修改反攻计划

俄罗斯军队周一加紧对乌克兰东部前线城市的进攻,而有报导称由于美国机密文件泄露,基辅正在修改一些反攻计划,乌克兰官员则称该报导影响不大。

基辅表示,俄罗斯正在以空袭和炮击猛烈攻击顿涅茨克东部被围困的巴赫穆特及其他城镇周围的乌克兰阵地。

“敌人改用了所谓的‘叙利亚焦土战术’,正以空袭和炮火摧毁建筑物和阵地,”乌克兰陆军总司令Oleksandr Syrskyi在谈到巴赫穆特时说。

这座小城位于俄罗斯控制的顿涅茨克大片领土的边缘,几个月来一直是这场战争中的最大战场,如今已基本上被摧毁。

莫斯科控制的顿涅茨克地区的负责人Denis Pushilin说,俄罗斯军队现在占据了该市75%的区域。

阿瓦迪夫卡市(Avdiivka)也是俄罗斯军队的目标。

顿涅茨克州州长Pavlo Kyrylenko提到周一的一场空袭时表示:“俄罗斯人已经把阿瓦迪夫卡变成了一片废墟。”这场空袭摧毁了一栋多楼层建筑。“总共还有大约1800人留在阿瓦迪夫卡,他们的生命每天都有危险。”

在巴赫穆特以西的第一个主要城镇查索夫亚尔(Chasiv Yar),几乎没有什么建筑是完好无损的,当地人排队领取食物和其他援助,甚至在炮声中也不退缩。

在战斗持续之际,美国媒体报导称,由于几十份秘密文件的外泄,乌克兰被迫在其期待已久的反攻前修改一些军事计划。

整体来看,短线美元和美债收益率存在进一步反弹机会,这令金价面临进一步回调风险,而且技术面来看,金价短线看空信号有所增加,可能会进一步试探21日均线1969360附近支撑;但在失守21日均线1969.60前,金价中长线仍有进一步走高机会,对银行业动荡和经济衰退的担忧有望给金价提供避险支撑,地缘局势依然紧张,而且对全球央行未来的降息预期,也有望吸引逢低买盘支撑金价。

北京时间10:30,现货黄金现报1995.65美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}