米末

米末

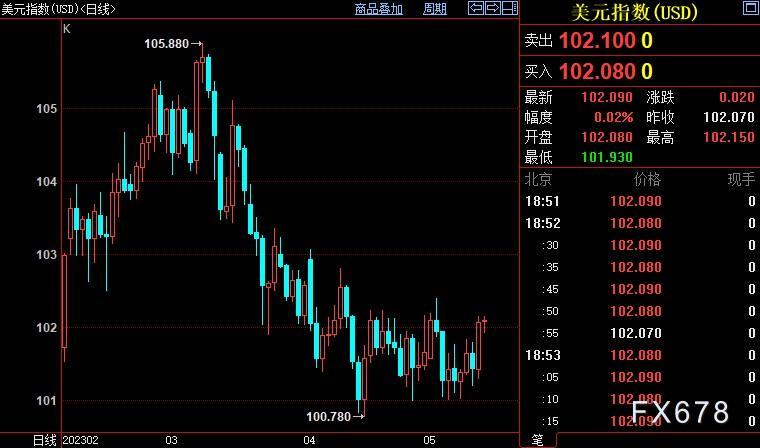

受债限僵局打压,美元一度走软。但在数据显示美国需求降温和通胀压力缓解后,市场愈发认为美联储将暂停加息,美元指数转升,本周累计升幅近0.8%,有望结束两周连跌。

英国央行周四连续第12次升息,但由于连续加息加剧了对经济增长的担忧,英镑上升势头即将受到考验。英镑兑美元本周累计下跌逾0.7%,交投在1.2536附近。

七国集团(G7)财长和央行行长会议将于5月11日至13日在日本新泻市举行。虽然美财长耶伦将参加这次会议,但拜登暗示,如果债限问题得不到解决,他有可能取消前往广岛参加下周G7领导人峰会的计划。

通胀降温引发美国暂停加息预期

美元指数有望结束两周连跌。最新数据让市场得以一窥美国通胀形势。数据显示,美国通胀放缓,4月CPI同比涨幅放缓至5%以下,为两年来首次,令市场更加认为美联储将暂停加息。

美联储决策者在下次议息会议前还有大约五周的数据可供分析,他们打算在作出决定之前仔细梳理这些数据。市场还在继续消化美联储今年可能会大幅降息的预期。

CME“联储观察”工具显示,市场认为美联储在6月会议上按兵不动的可能性为98%,但已经开始对年底前大幅降息进行定价。利率期货价格暗示,美联储将在9月开始降息,年底前料有三次25个基点的降息。

华侨银行的汇通网集团策略师Christopher Wong称,在降息的时间和规模方面,市场和美联储之间仍然存在很大分歧,市场希望降息幅度在75至80个基点左右,而美联储似乎决心保持利率不变。

另有分析师指出,美联储的任何政策调整都必须考虑到近期美国银行业的动荡,以及华盛顿在解决美国债务上限和避免违约问题上陷入政治僵局的背景。

三菱日联金融汇通网集团分析师在报告中写道:“总体而言,数据突显出,美联储不会进一步加息还不是板上钉钉的事,尽管我们同意市场定价,即目前存在更高的障碍,尤其是在即将到来的美国债务上限僵局下。”

升息加剧增长担忧,考验英镑升势

英国央行周四连续第12次升息,利率达到4.5%。但在英国央行宣布利率决议后的几个小时内,英镑大跌0.9%,这说明对英镑的乐观情绪正在消退。

投资者现在并不太关注美英利差的预测,而是认为随着加息对经济构成拖累,尽管英国央行周四没有再预测经济会出现衰退。英镑兑美元本周累计下跌逾0.7%,交投在1.2536附近。

今年迄今英镑兑美元已上涨约3.7%,比去年9月灾难性的小型预算案之后所创低点上涨了约17%。但由于连续加息加剧了对经济增长的担忧,英镑上升势头即将受到考验。

巴克莱银行全球汇通网集团策略主管Themos Fiotakis表示,虽然由于美国至少暂停了政策紧缩,美元“可能会出现另一波跌势”,但就英镑而言,"你不会想进一步追高太多。”

德意志银行策略师Shreya sGopal指出,英镑今年经波动率调整后的回报是G10货币中最高的,“我们认为英镑在短期内不再提供有吸引力的风险回报。”

欧元强势难持久

欧元兑美元本周下跌逾1%,创4月11日以来新低至1.0898。欧洲央行的鹰派言论继续支持进一步加息,但这似乎与该地区经济基本面的颓势形成对比。

欧洲央行董事会成员卡扎克斯周三(5月10日)表示,在目前通胀率仍在上升的背景下,7月份的加息可能不是最后一次,这一想法与9月份再次加息四分之一个点的猜测一致,这应该会使存款利率达到4.0%。

德国商业银行经济学家报告说:"……如果(正如我们所预期的那样)可以预见美联储将削减其关键利率,但欧洲央行仍将坚守其'终端利率',那么欧元在今年下半年就可能升值。但从长期来看,欧元不太可能持续强势。欧洲央行在控制通胀方面的成功程度可能会低于美联储。这两家央行中无论哪家对其各自货币提供更高的实际利率,都可能提升通货膨胀风险溢价,进而将打压欧元。"

欧元兑美元面临新的下行压力,还缘于风险厌恶情绪的重新抬头以及随之而来的投资者对美元的青睐。欧元价值的变化预计将密切反映美元的行为,并可能受到美联储和欧洲央行在调整利率计划方面的任何方法差异的影响。

荷兰国际集团的经济学家称:"……在美国债务上限问题上缺乏一些令人鼓舞的消息,这意味着1.0900很难在更长时间内被证明是一个坚固支撑。在最近的欧洲央行会议之后,欧洲央行发言人对欧元的影响有限,这一点目前应该不会改变。"

日元仍可能可能走强?

美元兑日元本周几乎持平于134.828。在美日利差扩大的情况下,日元是4月份表现最差的G10货币。日本央行行长植田和于本周初在议会讲话时表示,讨论退出大规模刺激计划的具体细节为时尚早。

汇丰银行的经济学家仍然认为,在其"避风港"地位和其他本地因素的支持下,日元将进一步走强。"这主要是因为日本央行正在进行的政策审查不会排除对其收益率曲线控制(YCC)政策的调整,即使它可能比之前的预期来得晚一点。此外,日本的核心通胀率在3月份仍然保持粘性,不包括能源的基础通胀率加速到3.8%的41年高点。虽然说日本现在有通胀'问题'可能仍然是夸张的,但应该说一些通缩时代的政策可能不再适合。

汇丰银行指出:“美联储和日本央行之间未来的货币政策分歧,再加上其他本地因素(如经常账户的改善),应该支持我们在今年晚些时候日元升值的理由。我们还认为,对于任何以美国为中心的'风险抵御'动态,如美国债务上限对峙和美国银行业的担忧,日元可能被视为比美元更干净的'安全港'。"

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}