截止5月16日周二收盘,上证指数跌0.6%,报3290.99,深证成指跌0.71%,报11099.26,创业板指跌0.25%,报2294.19。

基本面信息:

1、上海机场:浦东国际机场4月飞机起降量29,074架次,同比增长725.97%;旅客吞吐量351.7万人次,同比增长8,155.87%。虹桥国际机场4月飞机起降量22,880架次,同比增长6,273.26%;旅客吞吐量363.46万人次,同比增长28,057.71%。

2、韩国产业通商资源部公布的《4月汽车产业动向》显示,4月汽车出口规模为61.56亿美元,同比增长40.3%,刷新历年同期新高。今年1-4月累计出口232亿美元,也创历年最高纪录。

3、英国3月三个月ILO失业率为3.9%,预期3.8%,前值3.8%

4、国家统计局新闻发言人付凌晖:一是因为我国经济社会恢复常态化运行以后,供给需求都在改善,但是需求的恢复相对于供给改善仍显不足,尤其是国际环境复杂严峻,外需的拉动相对于上年有所减弱。短期内市场需求对价格拉动相对有限。二是国际输入性影响可能还会持续。受世界经济复苏乏力影响,国际大宗商品价格总体上跟去年相比回落,也会对国内价格产生下拉影响。三是翘尾因素减弱。二季度,上年价格的翘尾影响是0.5个百分点,比一季度回落0.4个百分点。

5、国家统计局公布数据显示,1-4月份,全国房地产开发投资35514亿元,同比下降6.2%。其中住宅投资27072亿元,下降4.9%。1-4月份,商品房销售面积37636万平方米,同比下降0.4%,其中住宅销售面积增长2.7%。商品房销售额39750亿元,增长8.8%,其中住宅销售额增长11.8%。

6、中国4月规模以上工业增加值同比 5.6%,前值 3.9%。从环比看,4月规模以上工业增加值 -0.47%。

7、中国4月社会消费品零售总额同比 18.4%,前值 10.6%。中国1至4月社会消费品零售总额同比 8.5%,预期 8.2%,前值 5.8%。

8、中国4月城镇调查失业率 5.2%,预期 5.3%,前值 5.3%。

9、澳洲联储5月会议纪要:可能需要进一步加息,但取决于经济和CPI。数据显示就业市场紧张,物价压力显著。委员会上有关决定加息还是维持利率不变的观点是“非常均衡”的。经济预测表明需要再一次加息。全球银行业市场面临的压力有所缓解。4月暂停加息可能引发了澳元下跌和房价上涨。另一个物价风险在于生产率增长仍然非常疲弱。人口增长、房屋空置率低可能导致租金飙升。澳大利亚也可能会出现和国外一样的服务业持续通胀。

10、5月16日,抖音电商在广州举办第三届生态大会。抖音电商总裁魏雯雯表示,过去一年,抖音电商GMV同比增长80%,其中,货架场景GMV占比达30%。2023年,抖音电商将投入100亿现金以及多项扶持举措助力商家发展,过去一年,有252万商家、770万电商作者在抖音平台获得新收入。

行情解读:

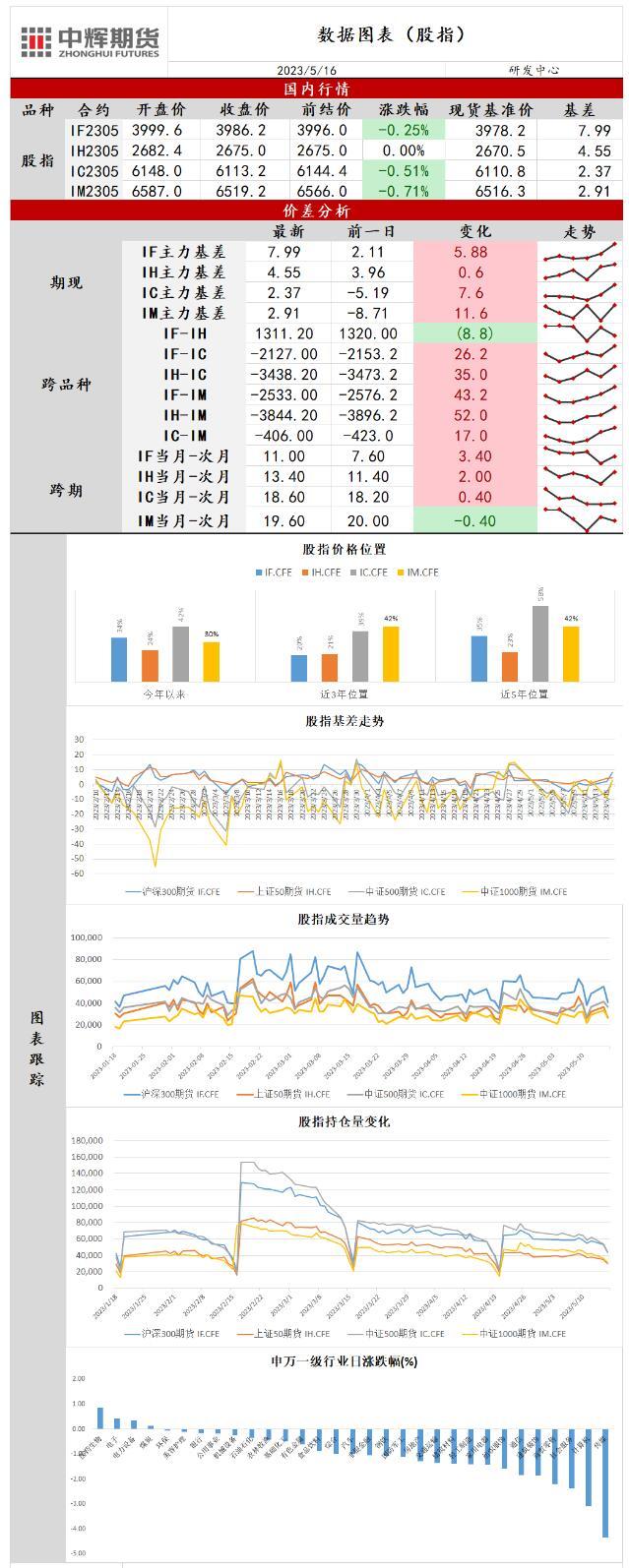

1、两市合计成交额8677.2亿元;北向资金净流出34.01亿元。

2、今日三大指数缩量调整,全天窄幅震荡。早盘大小指数分化,创业板指拉升翻红,沪指和深证成指横盘整理,午后三大指数集体小幅下探,沪指再度失守3300点,尾盘跌幅有所收窄。主要权重指数集体调整对指数的走势形成拖累,半导体和新能源方向相对活跃,新冠药物板块午后回升,AI方向延续调整,传媒板块连续多日领跌两市。市场情绪仍处低迷,两市超3500股下跌,市场成交额回落至不足9000亿元,北向资金全天净流出34亿元。隔夜美股集体收涨,市场风险偏好受美国债务上限谈判进程的影响而波动,早盘三大指数高开后小幅震荡下行,随后资金集体拉升三大指数由跌转涨,午后刷新日内高点保持窄幅震荡。经济数据方面表现不及市场预期,5月纽约联储制造业指数转负为-31.8,跌入萎缩区间,较前值大幅下降且远逊预期的-4,创今年1月来最低。新订单和出货指数均暴跌,支付价格指数则上涨,美联储官员讲话释放的信号并不一致,芝加哥联储主席Goolsbee建议在不确定性升高的时期保持谨慎和耐心,快速加息的影响很大程度上还未显现,将关注信贷压力并对通胀保持乐观。但亚特兰大联储主席博斯蒂克和明尼阿波利斯联储主席卡什卡利则认为通胀依然较高,在2024年之前不会降息。由于消费者长期通胀预期意外上升,期货市场也将6月加息25个基点的概率从15.5%提升至25%,市场投资者等待本周鲍威尔发表讲话。拜登周二将与国会两党领袖继续开会谈判债务上限,他在隔夜的采访中对达成协议感到乐观,美国财长耶伦也称双方找到了一些达成协议的共识,重申6月初可能用完现金。市场风险偏好有所回升。国内方面,4月国内经济数据落地,整体来看经济修复斜率放缓,仅社零和工业增加值增速提高,固定资产投资三大分项均出现不同程度的下滑。4月表现亮眼的是出行消费相关的服务业,同时必需品及娱乐用品消费增速表现较好,但耐用品消费增速下滑,凸显居民消费信心依旧低迷,“口红效应”明显。投资领域,房地产仍是拖累项,且在内外需走弱的背景下制造业和基建也出现小幅回落。国内经济复苏结构不均衡的问题对市场信心造成打压,股指短期内维持低位震荡。申万一级31个行业中4个行业上涨,其中医药生物行业涨0.86%,传媒行业下跌4.34%。

操作建议:

股指耐心等待二次探底后反弹。

中辉期货公司授权文本由“专注期货开户交易及专业行情分析资讯网站”:【一期货 www.1qh.cn】转发

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}