米末

米末

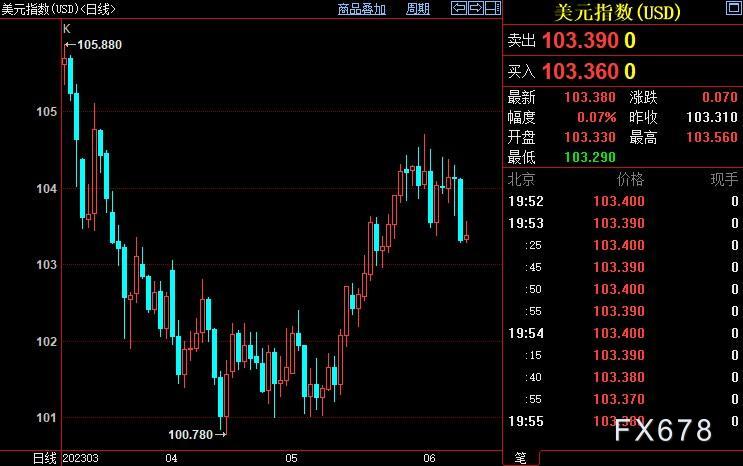

美国最近一周初请失业金人数激增,打压美元至逾两周低位103.293,本周累计下跌逾0.4%。即使预计下周美联储会议可能暂停加息,交易员也在权衡再次升息的可能性。

国际货币基金组织(IMF)敦促包括美联储在内的全球央行坚持现行政策路径,并在抗击通胀方面保持警惕。但经济合作暨发展组织(OECD)表示,由于央行加息的影响已经显现,从而削弱了通胀下降的提振作用,全球经济增长明年只会温和回升。OECD并上调2023年的展望,估计今年全球经济料将增长2.7%。

澳、加两国央行敲响警钟

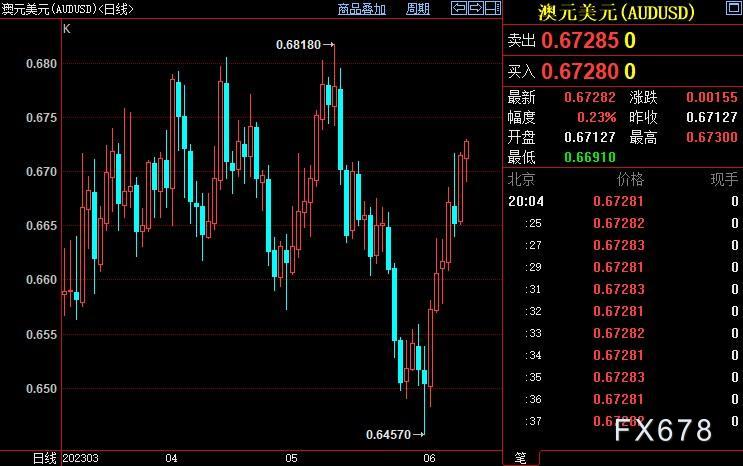

周二(6月6日),澳洲联储意外加息25个基点,官方隔夜拆款利率上调至11年高点4.1%,主席洛威警告说,由于通胀率仍然过高,有可能会继续收紧政策。鹰派的政策声明推动澳元兑美元升至近一个月新高0.6723。

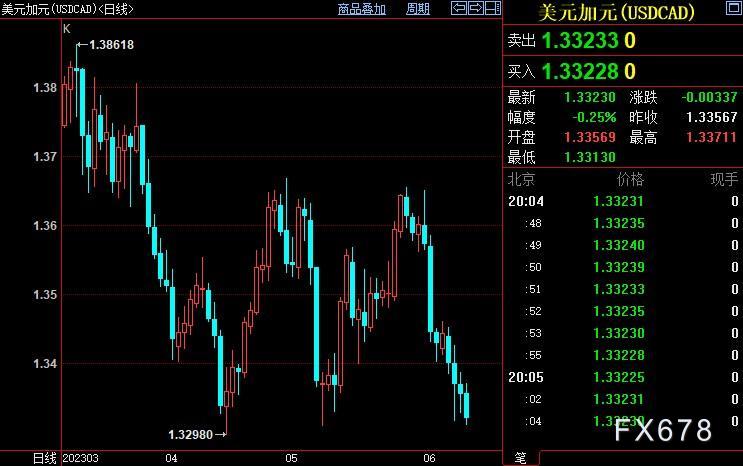

周三(6月7日),加拿大央行追随澳洲联储脚步,也意外升息25个基点,隔拆利率提高到22年最高位4.75%。加拿大央行表示,加息反映出决策层担心货币政策的限制性不够,不足以使供需恢复平衡。美元兑加元跌创逾一个月新低至1.3320。

OANDA资深市场分析师Edward Moya称:“加拿大央行在货币政策的主动性方面被认为是领先者,加拿大央行暗示可能会进一步加息,这让大家重新思考美联储在7月加息后能否完成加息周期。”

国际货币基金组织发言人朱莉·科扎克(Julie Kozack)周四(6月8日)表示,美国通胀势头已经放缓,但仍是一个紧迫的问题。她在例行简报会上对记者说:“如果事实证明通胀比预期更持久,那么美联储可能需要在更长时间内推高利率。”

聚焦下周多国央行会议

① 美联储

周一(6月5日)公布的美国5月供应管理协议(ISM)非制造业PMI表现疲软,使得上周非农岗位激增给美元带来的利好尽失。周四(6月8日)的美国劳工部数据显示,上周初请失业金人数激增至逾一年半最高水平。投资者将该数据解读为美国就业市场正在放缓的迹象。

Kiwibank首席经济学家Jarrod Kerr表示:“我们确实认为美国和许多经济体一样,今年将经历一次浅层的衰退,因此,这将显示在薪资数据和失业救济金等数字上。”

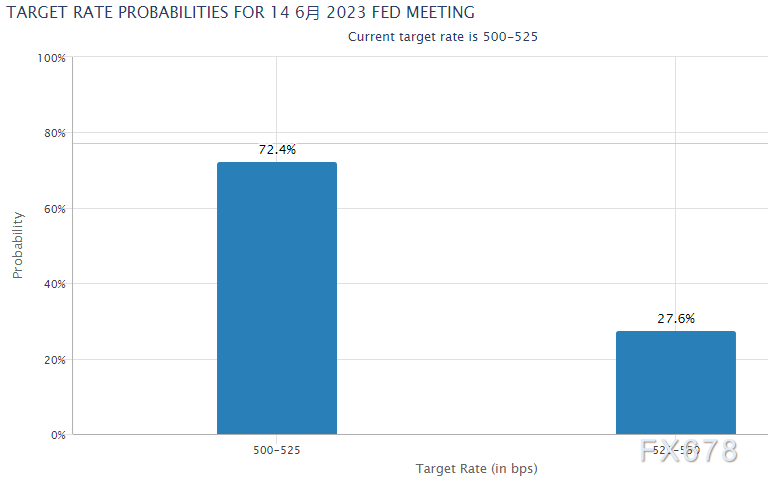

根据CME的“联储观察”工具显示,交易员现在认为美联储下周升息25个基点的机率为27.6%,暂停升息的概率为72.4%。然而,市场认为7月26日会议重新加息的机率为67.1%。

PGIM Fixed Income全球投资策略师Guillermo Felices说:“美国经济放缓给了美联储在连续升息500个基点后暂停加息的空间。市场面临的关键问题是,美联储是否会在6月跳过加息,在7月恢复收紧政策。”

② 欧洲央行

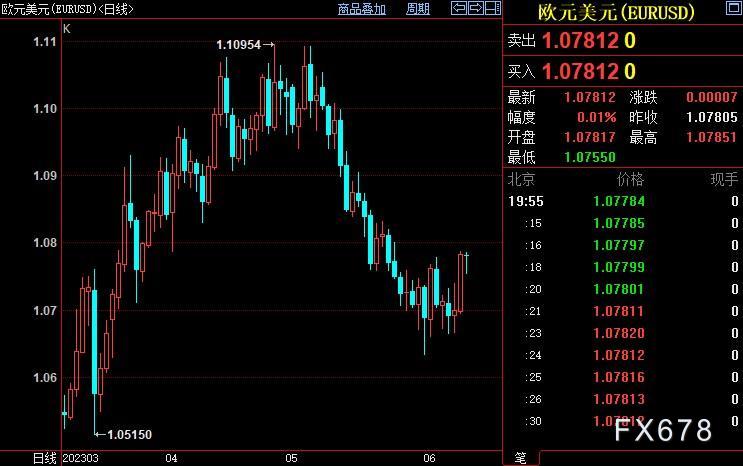

欧元兑美元料时隔五周重新收高,本周累计上涨近0.5%,盘中创逾两周新高至1.0786。有调查显示,大多数分析师认为欧洲央行将在6月15日会议上升息25个基点,并在7月再次加息,然后在今年余下时间暂停加息。

尽管5月份的综合PMI指数略有回落,但仍指向0.3%的环比增长水平,这不足以显著抑制通胀压力使其符合欧洲央行的目标。经济前景继续呈现制造业活动低迷,而占经济70%以上的服务业在各种因素的支持下仍处于活跃状态。疫情期间累积的储蓄仍然非常高,在能源价格下跌和创造强劲就业机会的背景下,实际收入(和实际工资增长)正在复苏。此外,随着新的集体工资协议正在敲定,大部分地区的工资压力明显加大,潜在的通货膨胀正处于非常高的水平,“粘性通胀”的说法很可能仍将是主要焦点。

荷兰国际集团的经济学家称,欧元区第一季度GDP修正值进入技术性衰退的消息被市场忽视,这是可以理解的,也可能被下周注重通胀的欧央行利率决议所盖过。他们预计,欧元兑美元将在当前水平附近盘整。

但美国银行的经济学家称,只要全球尤其是美国的通胀率保持在高位,欧元/美元就有可能保持疲软,在不可避免的硬着陆期间有进一步下行的可能。欧元/美元的持续反弹需要美联储的立场发生转变,而目前,套利交易也对欧元施加了下行压力。虽然非美元的欧元交叉盘可能保持强劲,但进一步的上升空间可能有限。从长期来看,欧元的强势将取决于与G10其他国家相比,欧洲央行越来越困难的通胀目标承诺。

③ 日本央行

美元兑日元本周小幅下跌近0.3%,交投在139.50附近。数据显示,日本春季劳资谈判推动了4月名义工资上涨,但实质薪资仍下滑,因为通胀仍然快于工资增长。日本央行行长植田和男周五(6月9日)表示,国内企业定价行为发生变化,可能会推动通胀率超过预期。

熟悉日本央行思维的消息人士表示,工资前景的不确定性和新出现的全球经济疲软,提高了日本央行至少在秋季之前不会调整收益率曲綫控制(YCC)政策的可能性。“在一个20年来利率一直保持在超低水平的国家,日本央行第一次行动的冲击可能是巨大的……这足以让央行谨慎行事。”

但值得注意的是,日本经济一季度表现超过了最初预期,同比增幅自前值1.6%升至2.7%,经常账户余额也好于预期,为18.95亿日元,因为在新冠大流行后企业和消费者支出回升,有助于抵消全球需求放缓对出口的打击。

法国兴业银行首席全球汇通网集团策略师Kit Juckes指出,日本央行已经受困在通缩中很长时间,但他们仍有可能在考虑下周进一步调整收益率曲线控制政策。如果日本央行采取行动,这将增加美元/日元的下行潜力。

就业数据可能利空英镑

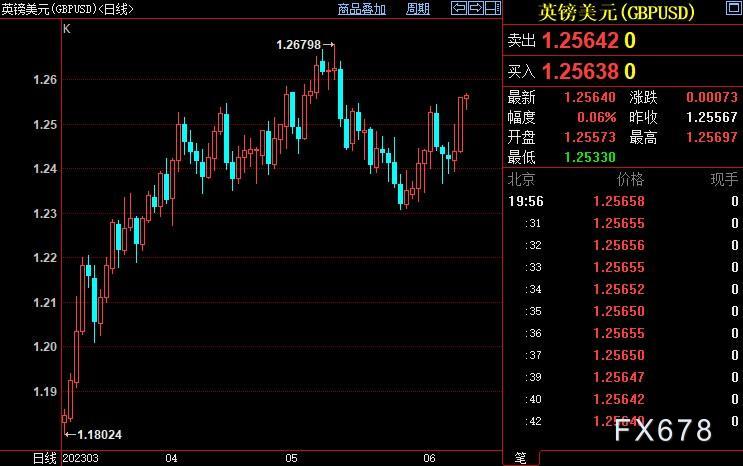

英镑兑美元上涨逾0.8%,盘中创5月11日以来新高至1.2567,周线两连阳。近期公布的英国经济数据相当混杂,主要看点将是下周二(6月13日)发布的就业和工资数据。

荷兰国际集团经济学家认为,就业数据对英镑来说可能利空,工资增长可能继续放缓,使货币市场对英国央行至少还有100个基点加息的预期失去一些动力。

但市场普遍认为,在没有通货膨胀软化迹象的情况下,英国央行目前还远未接近加息重点。观察英国央行行长贝利的进一步操作将非常重要,因为投资者很想知道其将如何兑现英国首相苏纳克作出的在年底前将通胀减半的承诺。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}