晓燕

晓燕

领航(Vanguard)的高级投资组合经理John Madziyire表示,在CPI数据公布后,他的公司“高度确信”美联储将在周三暂停行动。

他表示:“显然在这次会议之前,有证据表明美联储已经收紧了不少。在银行出现问题之前,问题是也许现在终端利率更高,或者经济不着陆,或者加息没有被感觉到,我们可能需要进一步大幅加息。”他指的是今年硅谷银行、Signature银行和第一共和银行的倒闭。

Madziyire还表示:“但银行经历了一些动荡或小型危机的事实告诉我们,我们已经到了所有这些加息都会产生影响的地步。从美联储的角度来看,他们希望给自己一些时间来评估,所以它可能跳过一次加息,取决于一些数据。”

与美联储政策利率挂钩的期货的交易员现在预计,美联储大约有93%的机会决定放弃连续第11次加息,并在本周将指标利率保持在5.00%至5.25%。在数据发布前,交易员认为6月加息的可能性为75%。然而,利率期货市场将美联储7月加息的可能性缩减至64%,低于周一晚些时候的70%以上。

周二欧元兑美元收涨0.33%,报1.0792。欧洲央行的加息预期帮助支撑欧元。但是,德国的经济疲软恐限制欧元涨幅。

欧洲央行的利率决定将于周四公布,市场认为该行将加息25个基点,并在7月再加息25个基点,然后在今年剩余时间暂停加息。

汇丰认为,德国经济疲软延续至第二季度,且不会很快结束。汇丰首席德国经济学家Stefan Schilbe表示,德国智库ZEW调查中最令人担忧的信号是其对当前经济状况的衡量指数迅速恶化,降至今年1月以来的最低水平,当时德国正处于衰退之中。这表明经济完全缺乏动力,可能反映了外部环境疲软以及国内需求低迷。事实上,ZEW目前的评估自2019年8月以来一直是负面的,这突显了整体经济的疲态。最新的经济景气指数显示制造业持续疲软,并预示去年冬季出现的经济疲软不会很快结束。

日本央行将于周五宣布货币政策决定,预计将维持其超宽松立场和收益率曲线控制政策。

其他方面,英镑在就业数据大大强于预期后跳升,英国工资大幅上涨,加剧了对通胀的担忧。

英镑兑美元周二一度升至1.2624的五周高位,最后收涨0.83%,报1.2611。英国央行将在6月22日举行利率决议。交易员押注英国央行将不得不比之前的预期进一步加息。

荷兰国际集团经济学家James Smith在一份报告中表示,英国的工资增速快于预期,这让英国央行在6月加息、以及潜在的在8月加息的可能性增强,而降息可能还需一段时间才会出现。Smith表示,英国2月至4月工资增速明显加快,达到7.2%,这表明尽管增长势头正在放缓,且调查显示企业在未来几个月打算不那么激进地提高工资,但工资水平没有回落。

与此同时,失业率出人意料地降至3.8%,尽管有一些降温的迹象,比如职位空缺有所下降,但疫情期间招聘困难的一些驱动因素似乎是结构性的,由于长期生病而离开劳动力市场的工人再次增加。

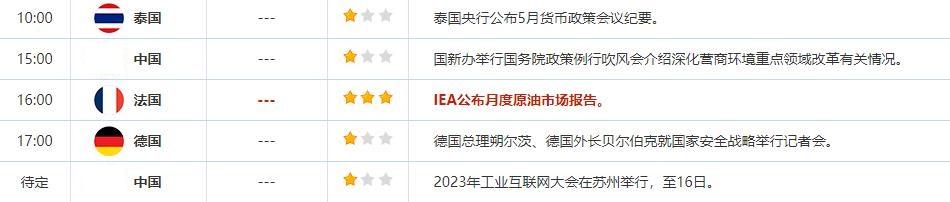

周三重点数据和大事

机构观点汇总

1.金融服务公司Ebury:若美联储意外加息,美元有望走高;

金融服务公司Ebury表示,尽管最新的美国通胀数据有所放缓,但如果美联储在周三的利率决议上加息,美元可能会大幅上涨。Ebury策略师Matthew Ryan在一份报告中称,周二公布的数据显示,美国5月通胀年率从4月的4.9%降至4.0%,这降低了市场对美联储在周三加息的预期,并令美元承压。他表示,如果美联储在6月份加息,将对市场造成重大冲击。若真的发生这种情况,美元可能会大幅走高,在一段时间的下跌后重新走强

2.Monex Europe:英国就业数据强劲,利好英镑前景;

Monex Europe表示,周二公布的英国工资和就业增长数据显示,消费者将能够缓冲利率上升的影响,这对英镑有利。Monex汇通网集团分析师尼克·里斯在一份报告中说,这些数据可能会引发人们的猜测,即英国央行将需要再次大幅加息。不过,我们最近注意到,对进一步加息的预期增加并不一定会像往常那样导致英镑走高,相反,银行利率上升的前景增加了英国经济崩溃的风险,有时反而会给英镑带来压力。不过,里斯表示,周二的数据显示,经济对加息的承受能力好于预期

3.巴克莱预计美元短期走软,瑞郎强势将持续;

瑞郎近期表现强劲,巴克莱预计瑞郎的强势将持续,因瑞士央行在当前高位进行汇通网集团干预,且风险背景不那么乐观。巴克莱表示:“虽然美元可能在几个月后才会出现有意义的下跌,等待全球经济出现更积极的增长触发因素,但在本周美国通胀数据,美联储和日本央行决议发生前,美元有可能出现一些战术疲软。”

4.澳大利亚国民银行:企业信心下滑,澳洲联储有理由暂停加息;

澳大利亚国民银行的5月企业调查显示,包括就业在内的所有调查领域都出现大幅下滑,信心进入负值区域。该数据受到澳洲联储的密切关注,它可能会成为在7月份暂停加息的理由,然后等待8月份的最新通胀数据。澳洲联储应该对正在实现的政策影响越来越有信心。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}