晓燕

晓燕

周一美元最初走软,因美国制造业在6月份进一步下滑,降至上次经济受到疫情初期冲击时的水平。美国供应管理协会(ISM)表示,其制造业PMI从5月份的46.9降至46.0,是2020年5月以来的最低读数。这标志着PMI连续第八个月低于表明收缩的50门槛。

纽约Bannockburn Global Forex的首席市场策略师Marc Chandler说:“ISM的关键是支付的价格,这比预期的要弱得多。ISM数据让美元缩小了先前的涨幅。”

ISM调查与经济衰退相一致,因为工厂出厂价格压力继续放缓,表明美国的通胀正在得到控制。但其他数据,如非农就业人数、初请失业金和住房开工率,表明美国经济继续增长,这对于那些预计通胀在夏末再次回升的人来说是一种担忧。

纽约OANDA的高级市场分析师Ed Moya说:”这个通胀过程的底部将在下周出现,然后我们可能会看到价格上涨。这个市场如此固执地认为这些价格走势将是单向的,那么它将会被粗暴地唤醒。”他指的是7月12日公布的消费者价格指数(CPI)。

ISM调查对制造商支付价格的衡量标准从上月的44.2降至6月的41.8,因为供应链中的瓶颈问题有所缓解,而较高的借款成本抑制了需求。

对利率敏感的两年期公债的收益率起初因这一消息而下降,后来走高,美元也是如此。周一美元指数收涨0.06%,报102.98。

上周五美元兑日元一度升至近八个月的高位,因市场预计日本当局将有干预行动,此前财务大臣铃木俊一上周五警告说,在日元走软超过145门槛时,投资者不要过度抛售日元。周一美元兑日元收涨0.25%,报144.65。

日本在去年9月买入了日元,这是日本自1998年以来首次进入市场提振其货币,此前日本央行决定维持超宽松政策,使美元兑日元升至145。

在连续三个季度上涨后,欧元因全球经济放缓的担忧承压。周一欧元早些时候下跌,因数据显示亚洲和欧元区工厂活动放缓重新引发对经济增长的担忧。但是,随后欧元有所反弹,周一欧元兑美元最后收跌0.02%,报1.0908。

由于欧洲央行持续的政策紧缩抽走了资金,欧元区6月制造业活动的收缩速度超过了最初的预期。

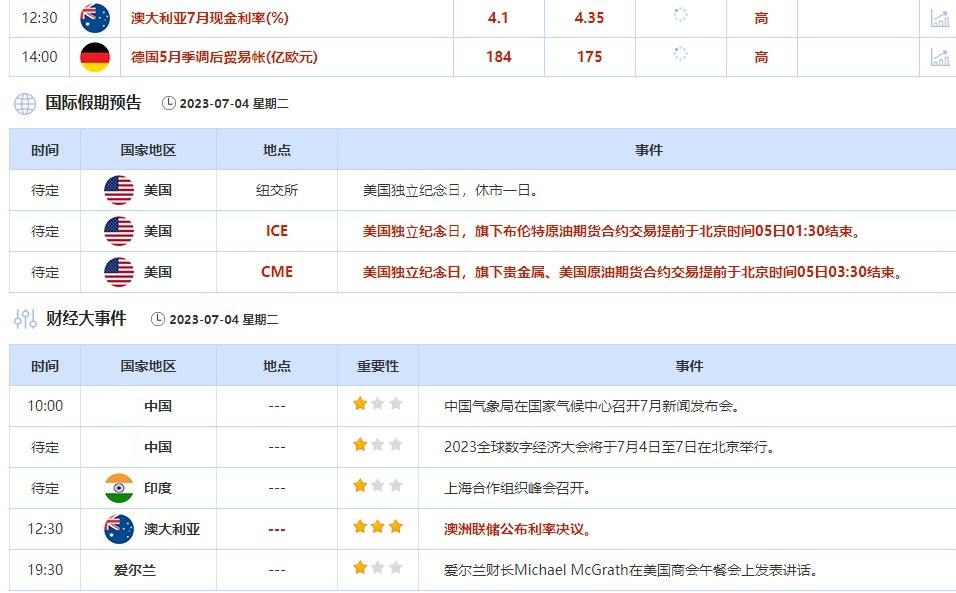

在澳洲联储加息预期的提振下,近期澳元兑美元持续上涨,周一收涨0.18%,报0.6670。北京时间7月4日12:30,澳洲联储将公布利率决议。

道明证券预计澳洲联储周二将加息。道明证券认为,当前澳大利亚劳动力市场过于紧张、5月零售销售上涨、6月国内房价反弹、家庭储蓄增加,这些因素为澳洲联储继续加息以使通胀回到目标水平提供了空间。

西太平洋银行预测澳洲联储周二加息25个基点。西太平洋银行首席经济学家Bill Evans称,澳洲的核心通胀率保持在6%以上,失业率比澳洲联储的预测低近1个百分点,现金利率需要走高。

Evans预测澳洲联储周二将现金利率上调至4.35%。他补充称:“澳洲联储第二次暂停加息以收集进一步的信息,似乎没有必要,只会让这个周期进一步延长到2023年,届时经济受到损害的可能性将大幅增加。”

不过,也有其他机构持有不同的观点,认为澳洲联储周二可能维稳。

三菱日联称,澳洲联储需持鹰派立场,否则澳元将承压。该行认同目前的市场定价,并预计澳洲联储周二将维持利率不变。如果澳洲联储像预期的那样维持利率不变,那么市场的注意力将迅速转移到澳洲联储未来的利率指引上。市场预计到今年年底澳洲联储将加息约40个基点,下一次加息预计在8月或9月。目前的价格走势凸显出,预计澳洲联储将持鹰派立场,否则澳元将承压。

法兴银行指出,在5月和6月两次加息25个基点之后,预计澳洲联储将在7月4日的政策会议上维持其4.10%的现金利率不变,因为在5月通胀大幅下降之后,政策制定者很难连续三个月实施加息。法兴预期澳洲联储7月份将选择“暂停”,政策声明没有有意义的变化,并预计终端利率为4.35%。如果加息和/或政策声明出现鹰派变化,终端利率高于4.35%的可能性将增加。

荷兰国际银行指出,随着5月份整体CPI年率从4月份的6.8%意外大幅下降至5.6%,7月澳洲联储再次加息的可能性似乎微乎其微。澳洲联储在6月份做出了一个非常平衡的决定,当时加息只是因为4月份通胀大幅上升,所以在通胀意外下行的情况下,如果再次加息似乎是极其奇怪的。荷兰国际对本轮周期的最后一次加息(的时间)持开放态度,9月份的会议似乎是最有可能的选择。

英镑兑美元周一小幅下跌,因美元从上周尾盘的跌势中反弹,最后收跌0.01%,报1.2691。交易员仍在考虑英国央行可能再次加息的预期对英镑的影响。由于市场预期英国利率的上升幅度将超出许多人最初的预测,并将在更长时间内保持在高位,英镑兑美元在今年上半年表现极佳,但分析人士现在开始怀疑,加息对英镑的积极影响是否已经到头了。

NatWest G10汇通网集团策略主管Paul Robson表示,预计英镑的前景将是相对较高的收益率与疲弱的增长前景之间的较量。

周二重点数据和大事

机构观点汇总

1.OANDA:美元从制造业数据的下跌中复苏;

制造业数据弱于预期后,美元从膝跳式下跌中恢复过来。美国制造业连续第八个月收缩,6月份PMI指数降至46,低于5月份的46.9。这是自2020年5月以来的最低水平。OANDA的Edward Moya在一份报告中表示,美国供应管理协会(ISM)的报告可能表明,制造业活动正接近触底;

2.美银:澳洲联储料将维持利率不变,澳元短期或承压;

由于月度通胀疲软,美国银行预计澳洲联储将在7月份将利率维持在4.1%不变。这将让澳洲联储有机会等待7月28日公布的第二季度CPI数据,以及7月20日公布的另一份劳动力市场数据。但8月份有可能加息25个基点,届时现金利率将升至4.35%。如果澳洲联储在7月份保持利率不变,这可能会在短期内对澳元造成压力。然而,如果澳洲联储暗示可能会进一步收紧货币政策,澳元的下行空间将受到限制;

3.荷兰国际:欧美本周或温和下跌,但大幅失守1.08还为时尚早;

荷兰国际银行分析师Francesco Pesole表示,由于美元普遍走强,本周欧元兑美元EUR/USD可能“小幅下跌”。Pesole称,“本周美元似乎将主导欧元兑美元的大部分走势,尤其是在美国数据开始公布之后。”他表示,由于欧元区利率可能进一步上升,欧元兑美元大幅跌破1.0800可能还为时过早;

4.荷兰国际:英央行加息预期激进且不稳定,“鹰派惊喜”门槛相当高;

荷兰国际银行分析师Francesco Pesole表示,市场对英国央行加息的预期定价很高,而且“仍然相当不稳定”。Pesole指出,市场目前预计英国央行将加息130个基点至利率峰值,这显然为货币政策委员会沟通的“鹰派惊喜”设定了相当高的门槛,但也显示出在英国通胀形势下,市场是多么的鹰派;

5.法国外贸银行:美元前景似乎越来越依赖于数据;

法国外贸银行分析师在一份报告中表示,一系列表现良好的宏观指标,以及美联储主席鲍威尔有关利率可能进一步上升的暗示最近提振了美元。分析师在该行的每周展望报告中称,这将使美元走势取决于未来美国宏观经济指标表现,如ISM制造业、就业和薪资等。他们预计欧元兑美元目前将维持在1.08-1.10区间交易。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}