和尚

和尚

上周数据显示美国6月消费者物价创下逾两年来最小同比增幅,也强化了市场对美联储可能很快结束升息周期的预期。

RJO Futures高级市场策略师Daniel Pavilonis表示:“随着通胀回落,进一步加息的预期略有下降,对黄金有所帮助。但随着美国国债收益率上升,金价上周五下跌。近期金价将陷于区间。如果美联储开始表示我们不需要进一步加息,我们会看到黄金进一步上涨。”

本交易日需要留意中国二季度GDP等数据的影响发酵,留意G20财长和央行行长会议。此外,本周二(7月18日)将出炉美国6月零售销售数据,该数据俗称“恐怖数据”,投资者也需要重点关注。

美国通胀前景改善

美国6月进口价格连续第二个月下跌,原因是燃料成本上涨被其他领域的价格下跌所盖过,这是经济中的通胀压力正在减弱的最新迹象。

随着通胀环境显著改善,美国人对经济前景越发乐观。周五的一项数据显示,7月消费者信心跃升至近两年来的最高水平。

通胀放缓的趋势引发了人们对今年经济可能避免衰退的谨慎乐观情绪。经济学家还认为,市场预期的美联储本月晚些时候加息将是1980年代以来最快的一轮货币政策紧缩周期中的最后一次。自2022年3月以来美联储已累计加息500个基点,但在6月政策会议上按兵不动。

“通胀管道正在清理,”LPL Financial驻北卡罗来纳州夏洛特的首席经济学家Jeffrey Roach称,“投资者应该预计美联储将在即将召开的会议上承认国内经济各个领域的定价动态在持续改善。”

6月进口价格环比下降0.2%,5月数据修正后为下降0.4%,前值为下降0.6%。经济学家此前预测,不含关税的进口价格环比下跌0.1%。

截至6月的12个月内,进口价格骤降6.1%,为2020年5月以来的最大同比跌幅,5月跌幅为5.7%。进口价格已连续五个月出现同比下降。政府本周报告称,6月消费者和生产者价格仅温和上涨。

劳工部的报告显示,6月进口燃料价格仅反弹0.8%,而食品价格则下跌0.3%。

不包括燃料和食品,6月核心进口价格环比下降0.4%。 5月为持平。 6月核心进口价格同比下降1.5%。尽管今年美元兑美国主要贸易伙伴的货币走弱,但核心进口价格仍然受到抑制。

6月进口资本财价格下跌0.1%。除机动车外的消费品成本下降0.3%。

进口价格下降也表明经济正在放缓。报告还显示,6月出口价格环比下跌0.9%,5月骤降1.9%。农产品出口价格下降1.6%,原因是大豆、水果和坚果价格下跌盖过了肉类价格上涨的影响。

6月出口价格同比骤降12.0%,为1984年9月政府开始编制该系列数据以来的最大跌幅,5月同比下跌10.2%。

美国消费者信心接近两年高位

尽管消费者通胀仍高于美联储2%的目标,但自2022年6月触顶以来已大幅回落,这让消费者松了口气。

密西根大学上周五发布的另一份报告显示,7月消费者信心指数初值跃升12.7%,至 72.6,为2021年9月以来最高。经济学家此前预计初值为65.5。

密西根大学消费者调查主任Joanne Hsu将信心急升归因于“通胀持续放缓以及劳动力市场稳定”。

除低收入消费者外,所有人口群体的信心都有所上升。

尽管7月调查中的通胀预期有所上升,但这可能是因为大多数消费者是在6月消费者价格指数(CPI)报告发布前接受调查的。初步调查的截止日期是7月12日,即CPI数据发布的同一天。

经济学家预计,密西根大学本月底发布最终数据时通胀预期可能会被下修。

该调查显示,一年期通胀预期从6月3.3%微升至7月的3.4%。五年期通胀预期从6月的3.0%微升至3.1%,在过去24个月中有23个月保持在2.9%-3.1%的窄幅区间内。

富国银行驻纽约的经济学家Shannon Seery表示,“去年这一指标相对稳定表明中期通胀预期仍基本被锚定,这对美联储来说是一个充满希望的迹象。”

美元从近15个月低点回升,但上周创11月来最大单周跌幅

美元在过去几天大幅下跌后上周五反弹,因投资者在周末前整固损失,但美元走势仍倾向于下行,因在通胀走软的情况下美联储被认为已接近加息周期尾声。

美元指数上周五盘中早些时候一度创近15个月低点至99.57,收盘反弹0.2%,收报99.95,但周线仍下跌2.27%,去年11月份以来的最大单周跌幅。

美国6月份生产者和消费者通胀数据显示价格压力减轻,加剧了美元本周的跌势。

上周四的数据显示,6月美国生产者价格几乎没有上涨,年度涨幅为近三年来最小,周三的报告显示6月消费者价格指数(CPI)仅小幅上涨。

“美元上周五的回升似乎主要是一次修正,”Monex USA汇通网集团交易员Helen Given表示,“市场可能对上周三的CPI数据反应过度。上周四美联储理事沃勒的讲话强化了美联储仍寻求加息两次的观点,即使市场并不完全相信这一点。”

美联储理事沃勒表示,他还没有准备好解除对美国通胀的警报,他倾向于今年进一步加息。

芝商所的FedWatch工具显示,市场仍认为美联储本月加息25个基点的概率为95%,但今年余下时间不会再加息。

商品期货交易委员会的数据显示,投资者数月来一直在押注美元转跌,截至7月7日的一个月里,空头头寸增加了一倍多,但仍远低于2021年的水平。

美债收益率从两周低位反弹,因消费者通胀预期有所攀升

美国10年期国债收益率上周五从两周低位回升,此前数据显示,7月美国消费者的通胀预期有所攀升。但国债收益率周线仍下跌,投资者押注美联储的加息周期正接近终点。

现在,市场将仔细琢磨美联储主席鲍威尔在7月25-26日会议上的语气,以进一步了解联储是否可能在本月加息25个基点之后再进一步加息。

FHN Financial宏观策略师Will Compernolle表示,通胀报告“确实没有人们庆祝地那么令人鼓舞,其中的信号喜忧参半”。我的预期是,鲍威尔在新闻发布会上将试图抑制市场的欢庆情绪,慢慢让市场做好准备,利率可能升至他们在6月‘点阵图’中暗示的5.5%或5.75%的区间”。

10年期国债收益率上涨6个基点,至3.819%,但低于7月8日触及的八个月高位4.094%。

两年期国债收益率上上涨14个基点,至4.751%,7月6日曾触及5.120%,为2007年6月以来最高。

道明证券美国利率策略主管Gennadiy Goldberg表示,“通胀减速令市场相当振奋。现在的问题是,这种趋势是否会在未来几个月持续,以及整体经济会发生什么变化......因为如果整体经济继续加速,可能会让美联储继续寻求进一步加息。”

联邦基金利率期货交易员目前认为,7月以后再次加息的可能性很小,市场预计进一步加息的累计幅度大约为32个基点。

美联储官员上周六将开进入7月会议前的静默期。

美国银行业财报季拉开序幕,显示经济有韧性但警示未来风险

美国最大的几家银行上周五表示,利率上升提振了它们的利润,并描绘了一幅经济富有韧性的图景。最近表现低迷的交易撮合等部分业务也出现了改善的希望。

但它们也就未来的风险发出警示:美国消费者缩减支出,信用卡和办公商业地产等领域的亏损也在扩大。

摩根大通、富国银行和花旗集团公布业绩后,投资者一扫最初的热情,转而担心未来一段时间内不会有更好的表现。

“我们正处在一个很不寻常的环境中--通胀上升、利率高企和劳动力市场强劲,”花旗集团首席执行官范洁恩(Jane Fraser)表示。但她补充说:“我认为我们不应该过分担心美国消费者的状况。”

摩根大通和富国银行报告称,净利息收入大幅增长,推动了利润的增长。

花旗集团则表示,交易业务的疲软掩盖了利息收入的增长。其他更依赖华尔街业务的银行,如高盛和摩根士丹利,在本周公布业绩时也可能面临这一不利因素。

另外,全球最大的资产管理公司贝莱德第二季度的利润轻松超出预期,但资金流入放缓。

美国道富银行第二季利润超出预期,利息收入同比增长18%,但环比下降10%。道富银行在财报电话会议上警告称,受存款水平下降影响,净利息收入环比将进一步下降12-18%。随着消费者转移资金以寻求更高的收益率,大型银行的存款一直在下降。

道富银行股价上周五收盘下跌12%,而摩根大通上涨0.6%。富国银行下跌0.3%,花旗下跌4%,贝莱德下跌1.5%。

Zacks Investment Management客户投资组合经理Brian Mulberry表示:“如果利率上升,贷款需求可能继续恶化。美国经济继续保持韧性,”摩根大通首席执行官迪蒙(Jamie Dimon)表示。但他补充说,消费者正“逐渐耗尽其现金缓冲”

一些银行高管表示,作为经济主要推动力的美国消费者财务状况依然健康,但警告称支出正在放缓,部分消费者债务已出现小幅恶化。

富国银行称,消费贷款冲销情况继续小幅恶化。花旗表示,信用卡和其他零售贷款的拖欠率正在上升,预计到今年年底将达到“正常水平”。

周二将出炉美国6月零售销售数据,目前市场预期环比上涨0.5%,前值环比为0.3%。

后市前瞻

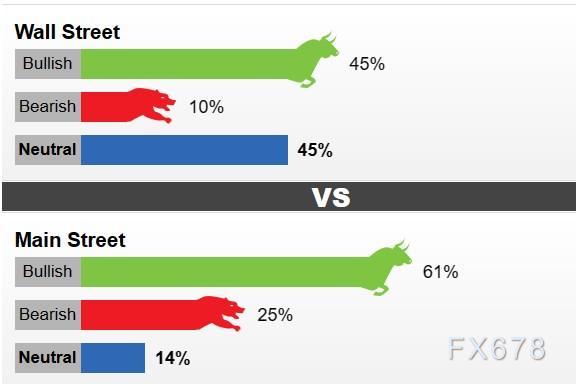

最新的Kitco黄金周度调查显示,在经历了数周的情绪波动和兴趣低迷之后,散户投资者再次将目光投向黄金和贵金属。与此同时,市场分析师对金价前景略微谨慎。

上周,20位华尔街分析师参加了Kitco黄金调查。各有9位分析师(占45%)分别预计未来一周金价将走高和横盘整理。与此同时,两位分析师(占比10%)近期看空黄金。

与此同时,有592人在网上投票。其中,363位受访者(61%)预计未来一周金价将上涨。另有148人(占25%)预计金价会走低低,81人(占14%)对近期前景持中性态度。

RJO Futures高级市场策略师Daniel Pavilonis表示,尽管疲弱的通胀数据将继续支撑金价,但投资者有充分理由在当前水平保持谨慎。许多投资者仍在观望,等待美联储发出准备停止加息的信号。目前还没有足够的信息来给出利率的明确答案。

“我们仍未处于限制性区间,因此美联储目前可能不愿退出对抗通胀的行动,”他表示。“这可能会使债券收益率保持在高位,并限制金价的走势。”

然而,Pavilonis表示,一旦美联储明确完成加息,黄金可能会轻松起飞。

StoneX市场策略师James Stanley说,“与我7月初看到的情况相联系,多头终于迈出下一步,在维持住1900美元支撑位后突破阻力位,当前节点下我不认为多头是明确的,但现在球在他们的场上,最大的问题是卖方对1980或2000阻力水平测试有多大的反应。”

整体来看,美国消费者信心接近两年高位,美联储理事仍喊话年内再加息两次,这帮助美元和美债收益率反弹,且美元和美债收益率短线存在进一步反弹机会,金价则受到55日均线等多重阻力压制,金价短线面临进一步回调风险,关注10日均线1935.88附近支撑;由于市场普遍预计美联储接近加息周期尾声,失守10日均线前,金市后市仍有进一步走高机会。

北京时间10:15,现货黄金现报1952.38美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}