米末

米末

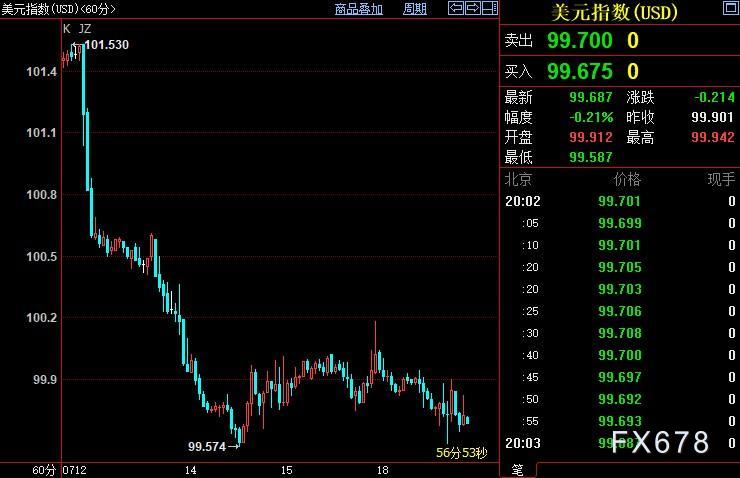

北京时间20:02,现货黄金上涨0.47%至1964.02美元/盎司;COMEX期金主力合约上涨0.58%至1967.8美元/盎司;美元指数下跌0.20%至99.704。

投资者将关注当天晚些时候即将公布的美国6月零售销售数据。市场预计,美联储将在7月25日至26日的政策会议上再次加息25个基点,然后保持该利率水平直至2024年降息。

德国商业银行汇通网集团和商品研究主管Ulrich Leuchtmann看来,任何相信美联储将在明年年初开始降息的人都可以利用这个机会在最近1、2个季度内做空美元。

市场利率变动早于政策利率

自美联储在6月政策会议上决定维持利率不变以来,美联储官员已充分表明他们准备在7月再次小幅加息。但最近的数据显示,通胀已开始以更快、更持久的方式放缓,这可能会加剧他们对即将采取的举措是否是最后必要举措的争论。

政策制定者将重点关注经济是否已完全吸收了激进货币紧缩的影响还是才刚刚开始调整。若是前者,价格压力已经减弱,采取更多措施可能会对经济和就业市场造成不必要的损害;若是后者,美联储可能需要进一步加息以确保“去通胀”势头继续下去。

美联储官员坚持保持加息选项的主旨是,不让投资者有空间认为央行已经完成对抗通胀的斗争,从而导致实际金融状况变得宽松。但美联储无法一厢情愿地认为,即将在7月底的加息依然不是本轮加息周期的绝唱,因为已经发布的数据不支持这样的想法。

除了6月份消费者价格上涨步伐放缓之外,有关进口价格和生产商投入成本的报告均弱于预期,尤其是生产者价格指数表明消费者通胀可能会继续放缓。进口价格的下降对于美联储来说非常重要,美联储希望商品价格下降可以抵消服务业通胀,而服务业通胀甚至在大流行之前就通常较高且“粘性更大”。

经济学家通常认为,货币政策的影响在利率调整后的18至24个月左右达到峰值。但美联储官员使用“前瞻指引”来标记政策路径,这意味着市场利率在本轮加息周期启动(2022年3月)之前就已经开始了调整。

德国商业银行的经济学家认为,年底前金价有一些上行空间(至2000美元)。未来一年,如果通胀的进一步下降和经济疲软甚至加大了美联储降息的可能性,金价应该会升至历史高点。

澳新银行的经济学家称:金市结构性驱动因素依然完好,对中期走势持积极看法。通胀的持续下降将最终导致美联储在今年某个时点暂停加息周期。通常情况下,美国收益率会在此时开始回落,从而降低黄金投资的机会成本。

道明证券的经济学家指出,在最新的通胀报告公布后,美元急剧自由落体。他们评估了一些中期驱动因素,如全球经济增长和收益率曲线动态、前端利率动能和相对央行政策,以及波动性和估值机制。这些驱动因素大多不利于美元,美元在下半年甚至2024年大部分时间都有很大的下跌空间。

就业市场新的平衡

到目前为止,美国就业市场并未出现重大混乱,失业率仍处于接近历史最低水平,并且正在以高于大流行前的速度创造新的就业机会和薪资增长。美联储担心,家庭收入增加可能导致通胀长期高位运行。

但就业市场也不乏新的现状,现有工人与空缺职位的比例持续下降,兼职工作比例普遍上升,并且还发出了更微妙的信号,例如:虽然餐饮和住宿行业的劳工数量仍比大流行前的峰值低几个百分点,但该行业对实际国内生产总值的贡献自那时以来已经有所增加——它正在用更少的钱做更多的事,可能不需要2019年雇工规模水平。

Indeed招聘实验室研究主管尼克·邦克(Nick Bunker)表示:“越来越多的迹象表明,‘软着陆’正在走向新的平衡。”他指的是货币紧缩会减缓经济和通胀,但不会引发经济衰退的情况。“劳动力市场正趋于稳定但依然强劲”,这与2019年的情况相呼应,参与率回升,就业创造步伐可持续,低薪职业工资上涨。

美国财政部长耶伦周一(7月17日)在接受采访时表示,美国经济正处在去通胀的“良好进程中”,而劳动力市场依然强劲。她预计美国经济不会陷入衰退。

ActivTrades高级分析师Ricardo Evangelista表示:“黄金似乎出现了新的支撑位1950美元,短期内价格似乎不太可能跌破该水平。由于其他主要央行的加息周期尚未结束,美元可能仍面临压力,这可能有利于金价。然而,美国利率不太可能在中短期内开始下降,这在某种程度上限制了金价的上涨空间。”

瑞银(UBS)分析师乔瓦尼·斯塔诺沃(Giovanni Staunovo)表示,在美联储如何看待近期数据变得更加清晰之前,短期黄金将在区间内波动,“价格的下一次上涨需要黄金ETF需求复苏。”

现货黄金上看1980美元

日线图上看,金价处于自1903美元开启的上行iii浪,上方阻力看向176.4%目标位1977美元和185.4%目标位1980美元。iii浪是自1893美元开启的上行(i)浪的子浪。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}