塔伦

塔伦

周一收盘情况

大豆

CBOT-1月大豆合约SF24收跌18.75美分,结算价报每蒲式耳13.0625美元,稍早曾触及13.0350美元的10月31日以来最低。

1月豆油合约BOF24下跌0.21美分,收报每磅51.24美分。

1月豆粕合约SMF24连续第五个交易日下跌,下挫4.40美元,收报每短吨408.30美元,为10月24日以来的最低收盘水平。

玉米

玉米期货收盘小幅涨跌不一,其中交投最活跃的3月合约CH24微幅走高,因为交易商权衡了南美天气前景改善和巴西可能出现的播种延迟。

交投活跃的3月玉米CH24收高0.75美分,报每蒲式耳4.8550美元,但维持在周五的交易区间内。

5月玉米CK24收涨0.25美分,报每蒲式耳4.97美元。

小麦

CBOT 3月小麦WH24收盘上涨17.75美分,报每蒲式耳6.2050美元,此前上涨至6.2650美元,为该合约自10月20日以来的最高点,也是主力合约Wv1连续图表上的最高点自8月28日起。

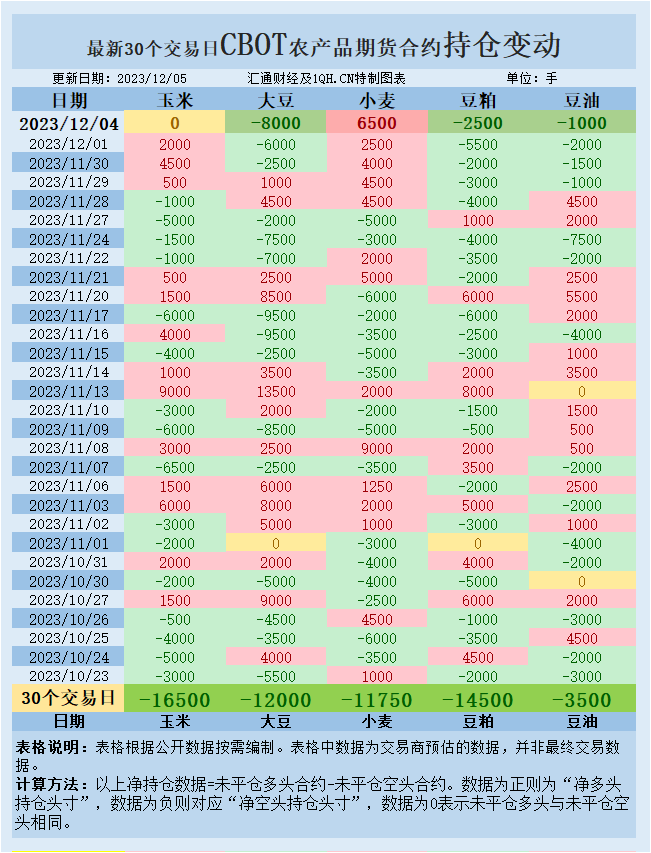

CBOT持仓变动情况

交易商估算的结果显示,大宗商品基金本周一(12月04日)增加大豆、豆油、豆粕投机性净空头头寸,增加小麦投机性净多头头寸,玉米未平仓多头与未平仓空头相同。最新30个交易日,大宗商品基金增加小麦、玉米、豆油、豆粕、大豆投机性净空头头寸。

表格中数据为交易商预估的数据,并非最终交易数据。计算方法:以上净持仓数据=未平仓多头合约-未平仓空头合约,即数据为正则为“净多头持仓头寸”,数据为负则对应“净空头持仓头寸”,0则表示未平仓多头与未平仓空头相同。

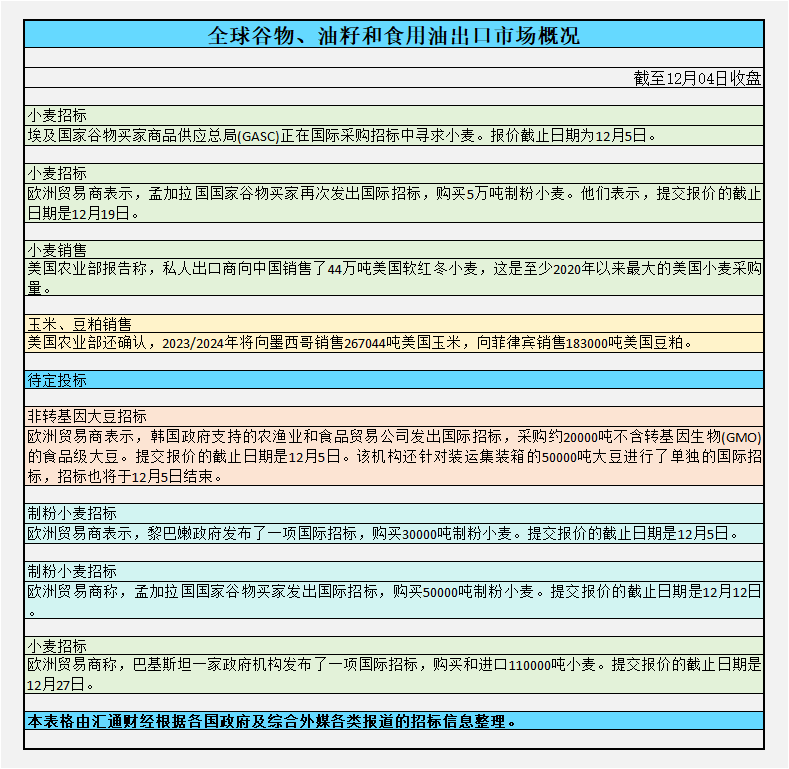

供需情况观察

截至周一收盘,全球谷物、油籽和食用油出口市场概况:

重要消息

美国农业部(USDA)确认私人出口商向中国出售44万吨美国软红冬小麦,这是至少2020年以来最大的美国小麦采购量,小麦价格飙升。

全球商品分析总裁迈克·祖佐洛(Mike Zuzolo)表示:“我认为,中国进口美国软红小麦意味着小麦价格终于将开始稳定。”

澳大利亚上调小麦产量预测,但仍预计收成减少

澳大利亚周二将冬小麦产量预期上调约10万吨,但表示,由于干旱天气导致产量下降,2550万吨的收成仍比去年减少37%。

澳大利亚是主要谷物出口国。俄罗斯强劲的供应使CBOT小麦合约Wv1价格接近三年低点,但澳大利亚、加拿大和阿根廷的产量相对较少,导致全球供应不足。

由于降雨充足,澳大利亚近年来的收成创历史新高,但今年的厄尔尼诺天气现象带来了有记录以来最干燥和最热的天气。

ABARES表示,修正后的冬小麦产量预测比10年平均水平低4%。

现在是决定巴西豆产量的关键时刻

分析师继续监测遭受干旱影响的巴西的天气状况,预计降雨有助于缓解对全球最大大豆供应国农作物减产的担忧。

祖佐洛说:“从现在到12月中旬,我们将了解关于巴西种植带的更多信息;现在是巴西大豆生产的关键时刻,这段时间的农作物情况将决定巴西大豆是否会面临不可逆转的潜在损失。”

玉米得到了美国农业部每周出口检验报告的支持,该报告显示,最近一周有超过120万吨黄色谷物接受出口检验,远高于35万吨至90万吨的贸易预期。美国小麦和大豆出口检验结果低于预期。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}