塔伦

塔伦

美国1月核心个人消费支出(PCE)物价指数将于周四公布,预期较前月上涨0.4%。核心PCE物价指数是美联储首选的通胀指标。

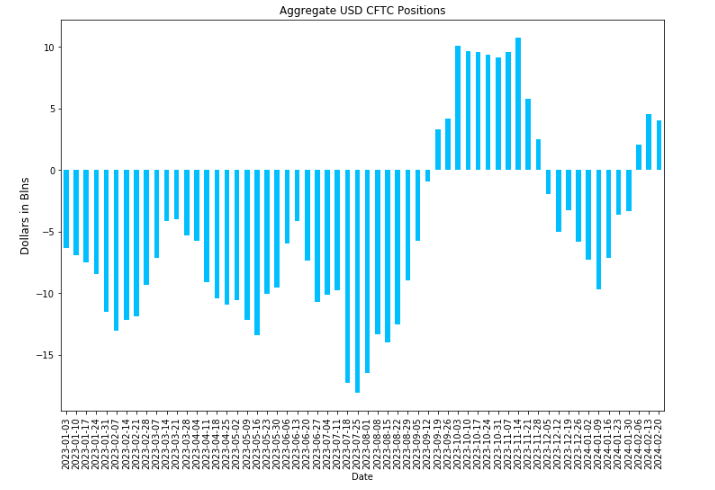

汇通网集团投机客仍在做多美元,但未来几天可能会遭遇一些痛苦,因为一个重要的技术信号显示美元可能会下滑。

截至2月20日当周,美元投机性多仓从一周前的45.5亿美元小幅缩减至40.6亿美元。这部分多仓来自于芝加哥国际货币市场(IMM)投机客的欧元、日元、英镑、瑞郎、加元和澳元净合约仓位。

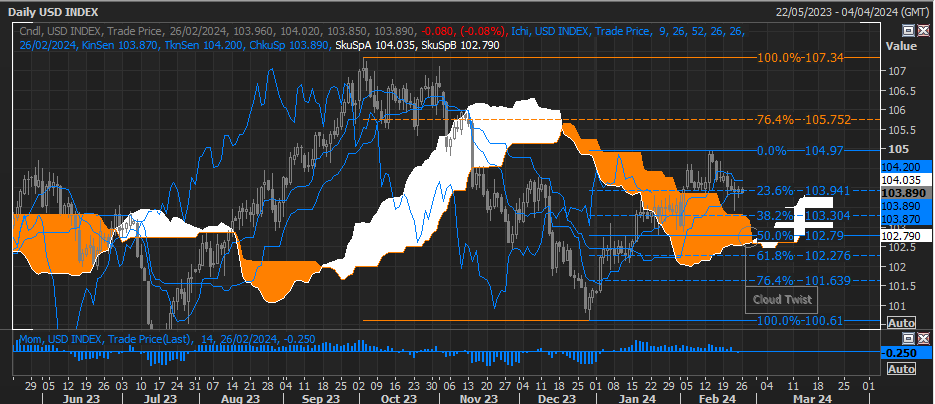

在美国通胀成为焦点的繁忙一周开始之际,美元早盘涨势有所减弱。美元指数最终可能会跌破费波纳奇回档位103.304,这是100.610-104.970(12月至2月)升幅的38.2%回档位。

美元指数可能会下滑,因为周四在下方的102.60附近存在“云带变色”,通常会产生吸引力。

本周投资者关注的焦点是周四的核心个人消费支出(PCE)物价指数。生产者和消费者通胀读数的升温,已增加了这一指标或超出预期的可能性,从而进一步推低对美联储何时可能首次降息的预期。

根据CME FedWatch工具,市场目前认为美联储在5月开始放宽利率的可能性仅为20%,而一个月前这一机率接近90%。

澳洲联邦银行(CBA)货币策略师Carol Kong表示,如果一定要说的话,数据可能强于市场目前的预期,这可能会给予美元适度地提振。

美元指数略跌0.21%,报103.7478。

交易员认为美欧之间的利率差距将在年底结束

本周欧元区、日本和澳洲的通胀数据也将出炉,另外还有新西兰联储利率决议和中国采购经理人指数(PMI)。

欧元最新上涨0.31%,报1.0854美元,在过去九个交易日中,欧元兑美元有八个交易日上涨。

欧洲央行官员重申了他们对欧元区通胀的关注,尤其是服务业和薪资增长。

欧洲央行总裁拉加德周五表示,薪资增长已经放缓,但认为通胀已经受控还为时过早。

City Index市场策略师Fiona Cincotta支出,欧元区通胀率预计将降至2.5%,但欧洲央行会议纪录仍显示欧洲央行甚至不愿谈论降息,部分原因是欧洲央行不愿谈论降息,欧元区的通胀预期仅略有上升,但同时,盈利带来的乐观情绪也吸引了一些避险资金流出美元,并推高了欧元。

欧元走强背后的一个主要驱动因素是,交易员们认为美国和欧元区之间的利率差距将在今年年底结束。

仅在两周前,投资者还认为美联储今年将降息约80个基点,而欧洲央行将降息约100个基点。到本周一,这一差距几乎消失殆尽。

日本全国消费者物价指数(CPI)数据将于当地时间周二公布,预计将显示1月核心CPI同比升幅放缓至1.8%,为2022年3月以来最低。

这将使日本央行在未来几个月结束负利率的计划变得更加复杂,从而使日元在短期内继续承压。

美元兑日元基本持平于150.556,今年以来美元兑日元已经上涨6.77%%。

荷兰合作银行汇通网集团策略主管Jane Foley称,日本在2023年下半年陷入技术性衰退的消息将削弱市场对日本央行收紧货币政策步伐的热情。

与此同时,英镑兑美元上涨0.17%至1.2690美元。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}