塔伦

塔伦

截至北京时间09:48,芝加哥期货交易所(CBOT)Sv1美豆主力合约上涨0.5美分,至每蒲式耳11.4125美元。周四,市场跌至2020年11月以来的最低水平,每蒲式耳11.2850美元。

玉米Cv1下跌0.2%,至每蒲式耳4.2850美元,小麦Wv1下跌0.3%,至每蒲式耳5.7475美元。

本周,美玉米上涨3.6%,这是市场一个月来首次周线上涨,美麦周线上略高于1%,美豆基本持平。

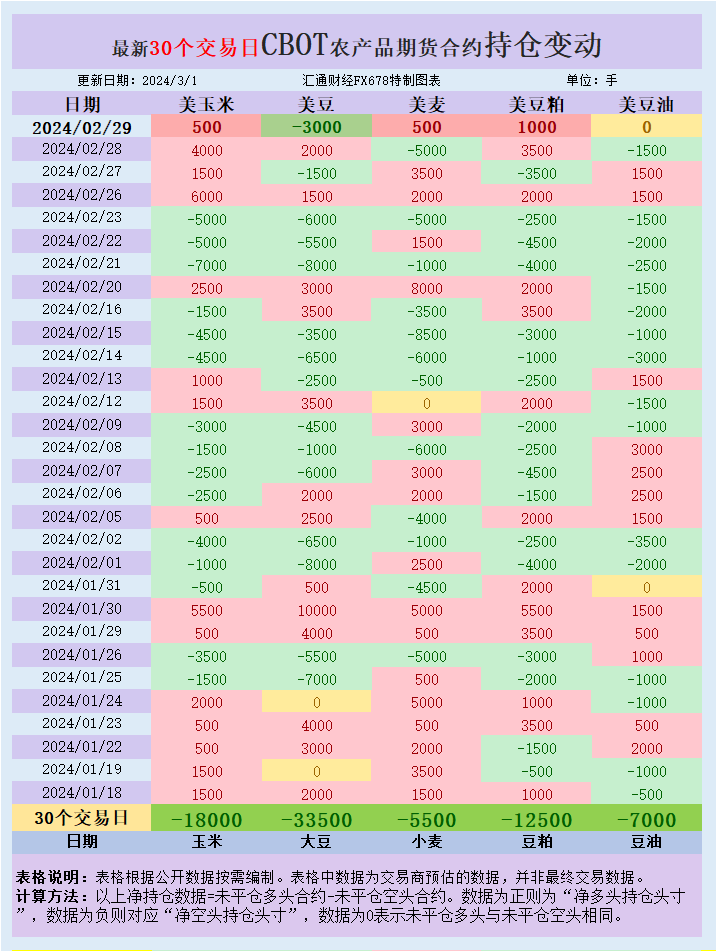

CBOT持仓变动情况

根据汇通财经观察,海外交易商估算的结果显示,本周四(2月29日),大宗商品基金增加CBOT美玉米、美小麦、美豆粕投机性净多头头寸,增加美豆投机性净空头头寸,美豆油未平仓多头与未平仓空头相同。2月全月,大宗商品基金增加CBOT美豆粕、美豆、美玉米、美麦、美豆油投机性净空头头寸。最新30个交易日,大宗商品基金增加CBOT美豆粕、美豆、美玉米、美麦、美豆油投机性净空头头寸。

投机性投资者的空头回补帮助粮食市场从低点反弹,但美洲和黑海地区的充足供应可能会限制价格。交易商表示,充足的美国国内和全球玉米供应继续笼罩着市场。

布宜诺斯艾利斯谷物交易所周四维持2023/24年度玉米和大豆收成预期不变,停止了一系列预估下调,因为最近的降雨缓解了农作物的收成。

谷物交易所对大豆收成的预测维持在5250万吨,而玉米预估则维持在5650万吨。

由于恶劣天气,行业协会Abiove本月第二次下调巴西2024年大豆产量预期至1.538亿吨。

但巴西产量仍将接近去年创纪录的约1.59亿吨产量。

交易商表示,因为技术性交易和大量空头回补提振了美麦近期合约。但全球出口业务的激烈竞争以及美元的强势给市场带来了沉重压力。

Consus Ag Consulting合伙人Karl Setzer表示,最重要的是,世界大宗商品的产量正在超过使用量,在这种情况发生变化之前,市场将面临压力。

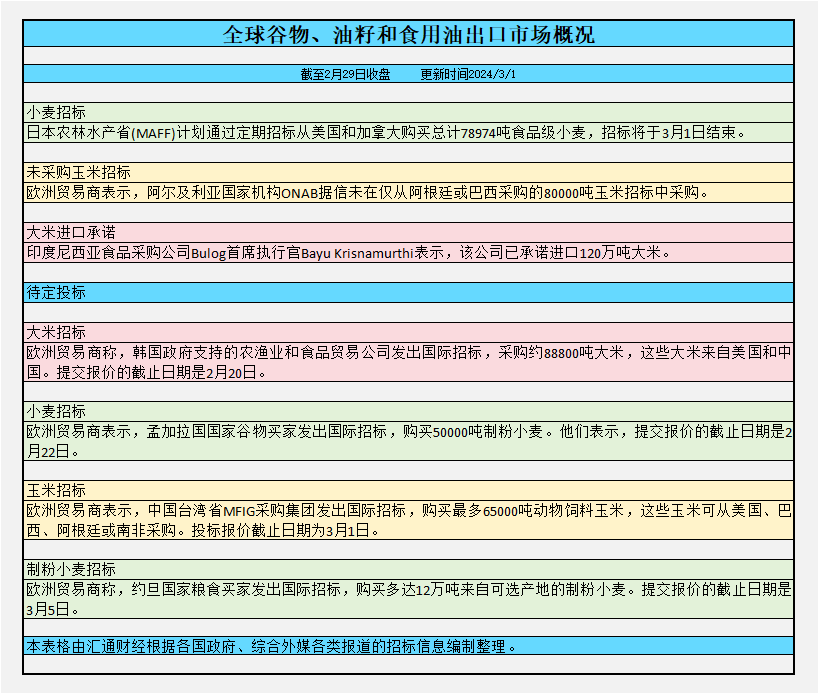

截至周四收盘,全球谷物、油籽和食用油出口市场概况:

与此同时,更广泛的经济数据继续给大宗商品投资者带来复杂的信号,他们花了一些时间消化美国核心个人消费支出(PCE)价格数据和消费者支出。

周四,标普500指数和纳斯达克指数收于历史新高,全球股市指数周四上涨,此前备受期待的美国通胀数据并未让投资者松了一口气,并帮助压低了美国国债收益率。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}