塔伦

塔伦

本周,市场关注美国1月个人消费支出(PCE)通胀数据。这项美联储青睐的通胀指标显示,美国通胀依然坚挺,但逐步放缓,使得美联储6月降息的可能性依然存在。芝商所FedWatch工具显示,交易员认为美联储在6月开始降息的可能性为65%,年初时的预估为3月开始降息。

美元

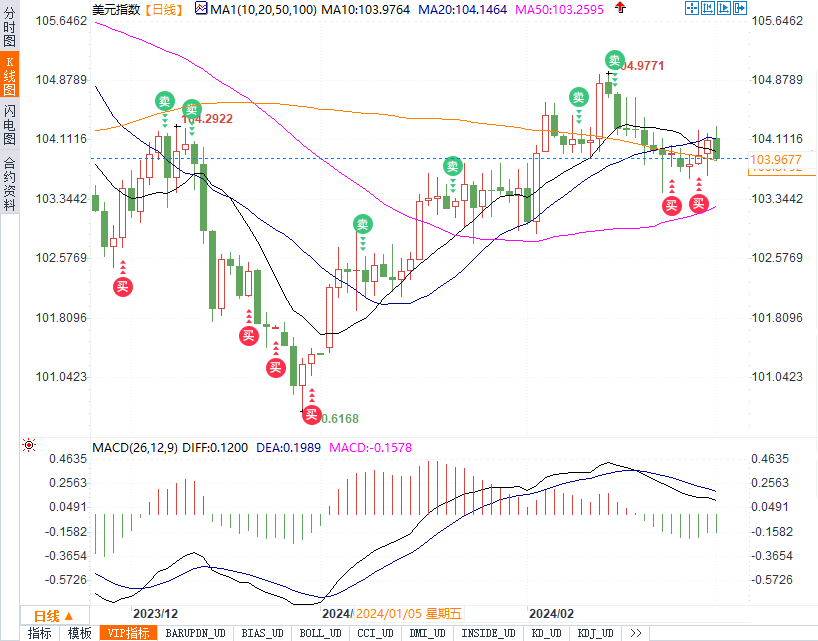

本周初,美元在区间内波动,周三曾一度攀升至104.20以上,周四更是成功站上104关口。然而,周五美国经济数据逊于预期,加之美联储官员的讲话,导致美元急速下跌至103.85,全周微跌0.09%,连续第二周收低。

美元指数周五亚洲早盘保持稳定,报104.11,2月录得超过0.5%的月度涨幅。日元兑美元下跌0.19%至150.27,周四曾短暂升至149.21,受日本央行审议委员高田创暗示有必要退出超宽松政策的言论提振。

美元月线上涨,关注降息押注。美国通胀数据表明,尽管通胀依然坚挺,但逐步放缓,美联储6月降息的可能性依然存在。美元指数周五保持稳定,2月月线涨幅超过0.5%。

日元

日本央行审议委员高田创关于有必要退出超宽松政策的言论,推动日元兑美元短暂升至149.21。然而,日本央行总裁植田和男采用谨慎基调,日元兑美元周五小幅下跌,报150.23。

美元/日元本周初连续三个交易日于150.50附近震荡,然而周四在鹰派官员的影响下一度跌破150关口,最低至149.20,周五波动剧烈,最终收于150关口上方,全周小跌0.27%,结束此前连续四周的升势。

欧元

本周初,欧元在1.0860附近震荡,周二起连续三天下滑,最低至1.0796,然而周五强势反弹,收复全周跌幅,最终报收于1.0837,全周小涨0.17%。英镑本周走势与欧元相似,周二起连续三日下跌,整体保持在1.27-1.26区间,但周五大幅回升,成功站上1.2650,尽管如此,全周仍下跌0.14%。

欧元兑美元周五小幅上涨,约报1.0812。欧元区通胀数据周五晚些时候将发布。先前公布的欧元区成员国通胀数据显示,物价压力有所放缓,但仍有一些潜在的强劲因素,这可能令欧洲央行感到担忧。

加元

原油价格上涨打破美元/加元自2月23日开始的连涨势头。在周五,地缘政治风险加剧以及欧佩克延长减产的预期升温,使得市场指标显示出强势迹象。WTI原油期货价突破80美元/桶的心理关口,这是自去年11月以来的首次。

美国基准原油的即期价差走强,反映出现货市场的紧张态势。欧佩克及其盟友的减产举措亦推动了油价的上扬,外界普遍预期该组织将把当前的减产措施延长至第二季度,以防止全球供应过剩,并支撑价格。然而,非欧佩克国家石油供应的增加以及部分地区前景的持续担忧,限制了油价的上涨。与此同时,美国制造业活动在上月再次出现萎缩,进一步显示出需求疲软的迹象。大宗商品价格的进一步上涨可能为加元提供上涨的依据。

距离加拿大央行3月份的会议还剩几天,市场预测加拿大央行可能会在上变得更加鸽派。因此加元可能在下周面临压力。

【下周重点财经数据与事件】

周二:ISM 服务业 PMI

周三:ADP 就业数据、加拿大央行货币政策决定、鲍威尔在众议院金融服务委员会的证词、JOLTS 职位空缺

周四:欧洲央行货币政策会议,每周申请失业救济人数;鲍威尔在参议院银行委员会的证词

周五:非农就业报告

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}